К заполнению уведомления законодатель предъявляет определенные требования, которые перечислены в приказе ФНС от 02.11.2022 № ЕД-7-8/1047@. Этим же документом утверждена бумажная форма уведомления и формат для его представления в налоговую инспекцию в электронной форме.

Как исправить уведомление об исчисленных суммах налогов, ФНС рассказывает на промо-странице ЕНП и ЕНС на сайте ФНС, в Памятке по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023, а также в письмах от 31.01.2023 № БС-3-11/1180@, от 03.02.2023 № БС-3-11/1379@, от 11.04.2023 № ЕА-4-15/4380@.

Ознакомиться подробнее можно здесь.

Срок сдачи уведомления

Уведомление по форме КНД 1110355 сдается в общие для сдачи отчетности сроки – до 25 числа месяца, в котором производится перечисление платежа.

По общим правилам:

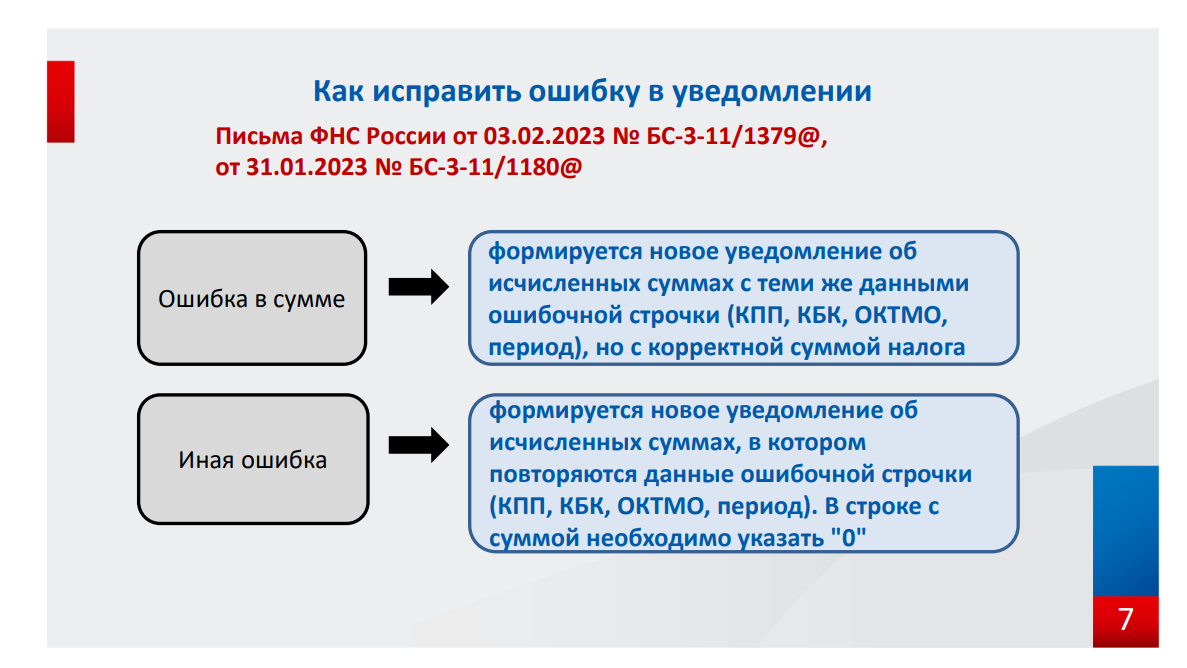

- если ошибка допущена в реквизитах уведомления, то следует направить в налоговый орган новое уведомление с верными реквизитами, так как такового корректирующего уведомления не существует. Нет в форме этого документа и указания на номер корректировки.

- если уведомление заполнено сразу на несколько налогов (взносов), а исправить надо только один из них, то «уточненку» подготовьте только на исправление. Дублировать правильно заполненные строки не надо. При этом, если уже сдали декларацию или расчет, сдавать уточненные уведомления не требуется.

- если срок представления уведомления совпадает со сроком представления налоговой декларации (расчета), то уведомление представлять не требуется. Так, они не нужны по страховым взносам за март, июнь, сентябрь и декабрь, поскольку сроки их представления — 25 апреля, 25 июля, 25 октября, 25 января — совпали бы со сроками представления РСВ за соответствующие периоды, включающие эти месяцы.

- исправлять ошибки в уведомлении можно и нужно только до представления декларации (расчета) по соответствующему налогу (страховым взносам). Это объясняется тем, что данные на ЕНС отражаются на основании уведомлений лишь до момента представления налоговой отчетности (пп. 5 п. 5 ст. 11.3 НК РФ), потом они замещаются данным декларации (расчета).

- ответственности за ошибку, допущенную в уведомлении, нет, но проверяющие могут доначислить пени на недоимку, если ошибка привела к образованию отрицательного сальдо по ЕНС

Если ошибка в сумме

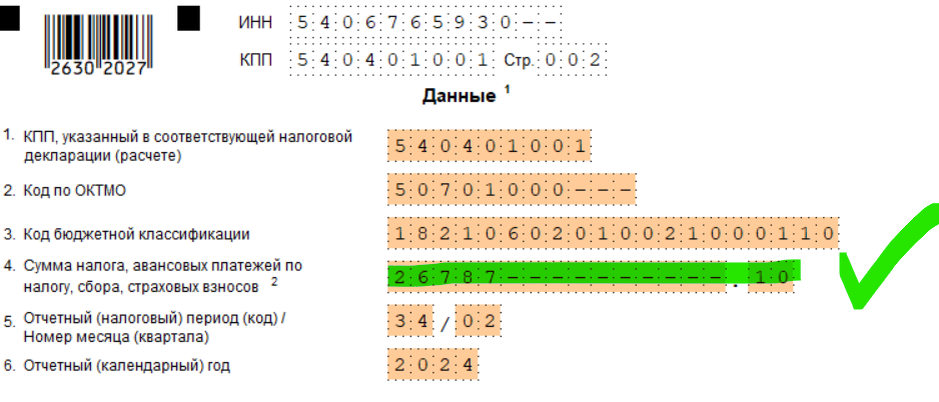

Создайте новое уведомление. Повторите в нём те же реквизиты (КПП, ОКТМО, КБК, период,год), но проставьте правильную сумму.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Дополнительно аннулировать ошибочное уведомление не требуется.

Новое уведомление с тем же КБК, кодом периода и т. д. полностью заменяет предыдущее, а не увеличивает сумму начислений.

Важно! Не указывайте в исправленном уведомлении разницу между ошибочной и верной суммой.

ФНС проведет эту сумму разницы на ЕНС, а прежнюю аннулируют.

В результате налог будет занижен.

Указывайте только полную правильную сумму.

А если в исправленном уведомлении вы указали сумму меньше, чем в первичном, ждите вопросов от инспекторов. ФНС проверяет налогоплательщиков, направивших повторные уведомления с меньшими начислениями, выясняет, нет ли ошибок (см. письмо от 11.04.2023 № ЕА-4-15/4380@).

Если ошибка в реквизитах

Если неправильно указали КПП, КБК, ОКТМО, период, необходимо заполнить сразу два блока в новом уведомлении.

- Первый блок — повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), но вместо суммы проставьте «0».

- Второй блок — укажите все реквизиты и сумму правильно.

Важно! Если не обнулить данные по уведомлению с неверными КБК, ОКТМО и периодом, сумма начисления задвоится!

Если уведомление подано после сдачи декларации или одновременно с декларацией

Если декларация или расчет представлены, то для налогового органа достаточно информации об исчисленных суммах из декларации (расчета). уведомление подавать не нужно.

В приеме такого уведомления будет отказано. Вам придет сообщение, что декларация по данным, указанным в уведомлении, принята.

Исключение в данном случае – это подача уведомления об исчисленной сумме налога на имущество организаций.

Уведомления возможно после представления декларации по налогу на имущество за аналогичный налоговый период, если уведомление относится к исчислению налога за объекты налогообложения, по которым налог считается исходя из кадастровой стоимости.

Если в уточненном уведомлении указана не новая сумма, а разница

При заполнении уведомления необходимо соблюдать правило: одно уведомление подаем по одному сроку уплаты. При этом в корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление заменяет предыдущее, а не прибавляет разницу к предыдущему начислению.

Если допустили ошибку уже в уведомлении об ошибке

Если налогоплательщик допускает ошибки в уведомлении об ошибке, то такое уведомление будет признано не представленным полностью или частично:

- частично не представленное уведомление это документ, в котором есть ошибки по одному или нескольким конкретным налогам или страховым взносам, но не по всем сразу;

- полностью не представленное уведомление это документ, в котором не выполняются контрольные соотношения по всем налогам и страховым взносам, отраженным в документе.

Ответственность за несдачу уведомления

При отсутствии уведомления предусмотрен штраф 200 рублей за каждое несданное уведомление (п. 1 ст. 126 НК РФ). Также на текущий момент возможен только штраф от 300 до 500 рублей для руководителей по ст. 15.6 КоАП РФ.

Помимо штрафов есть и другие последствия: пока налоговая не получит уведомление, в котором указана принадлежность платежа, она не сможет вовремя провести оплату, а это грозит начислением пени.

Если истёк срок платежа и на ЕНС образовалось отрицательное сальдо, на его сумму начислят пени.

Размер пеней за каждый день просрочки указан в ст. 75 НК РФ:

1/300 от ключевой ставки ЦБ — за весь период для ИП и за первые 30 дней юрлицам;

1/150 от ключевой ставки ЦБ — для юрлиц с 3 дня просрочки и далее.