Введение

Многие заемщики, оказавшиеся в трудной финансовой ситуации, обращаются в банки с просьбой реструктуризировать кредит, чтобы облегчить бремя задолженности. Однако бывает так, что банк отказывает в реструктуризации кредита. Почему это происходит и что делать в такой ситуации? В этой статье мы разберем возможные причины отказа, пути решения проблемы и способы улучшения кредитной истории, чтобы повысить шансы на одобрение реструктуризации или получения нового кредита.

Почему банк может отказать в реструктуризации кредита?

Реструктуризация кредита — это процесс пересмотра условий выплаты долга, включая изменение срока, размера платежей или процентной ставки. Однако не все заемщики могут рассчитывать на благосклонность банка, и причины отказа могут быть различными:

- Плохая кредитная история заемщика

Банк, прежде чем одобрить реструктуризацию, анализирует кредитную историю заемщика. Если в ней есть значительные задолженности, просрочки по предыдущим кредитам или ошибки, это может повлиять на решение банка. - Неспособность доказать платежеспособность

В случае если заемщик не может предоставить подтверждения своей финансовой состоятельности (например, справки о доходах, документы о трудоустройстве), банк может посчитать, что реструктуризация не приведет к улучшению ситуации. - Неустойчивое финансовое положение банка

Иногда банк может отказать в реструктуризации из-за внутренних проблем, например, низкой ликвидности или несоответствия заемщика его внутренним критериям кредитования. - Превышение лимита по реструктуризации

Некоторые банки устанавливают лимиты по количеству реструктуризаций для одного заемщика. Если заемщик уже реструктурировал свой долг несколько раз, банк может отказать в очередной раз. - Ошибки в кредитной истории

Если в кредитной истории заемщика имеются ошибки (например, необоснованные записи о просрочках или задолженностях), это может повлиять на решение банка, так как они создают неверное представление о кредитоспособности клиента.

Что делать, если банк отказал в реструктуризации кредита?

Если вы столкнулись с отказом в реструктуризации, не стоит отчаиваться. Существуют несколько эффективных шагов, которые помогут вам изменить ситуацию.

1. Проверьте кредитную историю

Ошибки в кредитной истории могут стать причиной отказа в реструктуризации. Для этого рекомендуется заказать отчет о своей кредитной истории в одном из бюро кредитных историй (БКИ). Важно проверить:

- Все ли данные верны, нет ли просроченных платежей, которые вы уже погасили.

- Не числится ли ваш долг в коллекторах по ошибке.

- Не зафиксированы ли задолженности, которых на самом деле нет.

Если в кредитной истории есть ошибки, их можно оспорить в БКИ, и после исправления этих данных вы сможете подать повторную заявку на реструктуризацию.

2. Подготовьте документы, подтверждающие вашу платежеспособность

Банк может отказать в реструктуризации, если вы не сможете доказать, что способны выполнить пересмотренные условия. В этом случае рекомендуется подготовить документы, такие как:

- Справка о доходах или декларация.

- Письмо от работодателя, подтверждающее ваше трудоустройство.

- Подтверждение других источников дохода (например, сдача недвижимости в аренду).

3. Обратитесь за юридической помощью

Если вы столкнулись с отказом, можно обратиться за юридической помощью. Специалисты помогут вам:

- Оценить вашу ситуацию и предложить наилучший путь решения.

- Подготовить документы для подачи в банк, учитывая все требования.

- Помочь оспорить ошибочные записи в кредитной истории или в банке.

Юридическая помощь с кредитной историей поможет вам повысить шанс на успешное разрешение проблемы.

4. Рассмотрите альтернативные варианты

Если банк отказал в реструктуризации, попробуйте рассмотреть другие способы решения проблемы:

- Подача заявки в другой банк на рефинансирование кредита.

- Продажа имущества для погашения долга.

- Обращение к финансовым консультантам для разработки плана выхода из долговой ямы.

5. Используйте возможность улучшить кредитную историю

Чтобы избежать отказа в будущем и получить возможность реструктуризации кредита или оформления нового займа, рекомендуется работать над улучшением своей кредитной истории:

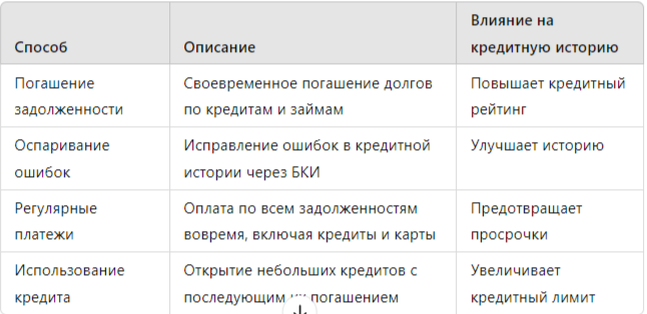

- Погашение задолженности по текущим кредитам.

- Регулярные платежи по кредитным картам.

- Избегание просрочек и штрафов.

Таблица 1. Как улучшить кредитную историю

Схема: Шаги по исправлению кредитной истории

- Заказать и изучить свою кредитную историю.

- Исправить ошибки в БКИ.

- Погасить существующие долги.

- Подтвердить свою платежеспособность.

- Подать повторную заявку на реструктуризацию кредита.

Заключение

Отказ банка в реструктуризации кредита — это не конец пути, а скорее сигнал к тому, что нужно обратить внимание на свою финансовую ситуацию и кредитную историю. Обратившись за юридической помощью, проверив свою кредитную историю и улучшив свою финансовую дисциплину, вы значительно увеличите шансы на успешное решение проблемы.

Если вы столкнулись с проблемами в отношениях с банками или бюро кредитных историй, получите бесплатную консультацию, перейдя по ссылке.