В этой статье я расскажу, из собственного опыта, о системе, с помощью которой можно уменьшить срок ипотеки (кредита) в два раза.

Мы много сталкиваемся с информацией (как в сети, так и общаясь с другими людьми, «взявшие» кредит или ипотеку в банке) о том, что если производить выплаты по ипотеке сверх ежемесячного платежа, то тем самым мы значительно можем сократить срок или сумму ежемесячного платежа (в зависимости от нашего выбора при оформлении частичного досрочного погашения). Это многие знают, но не все знают, что можно без всякого калькулятора выработать стратегию оплаты сверх ежемесячного платежа, при котором мы будем уменьшать срок своей ипотеки ровно на 1 месяц каждый месяц.

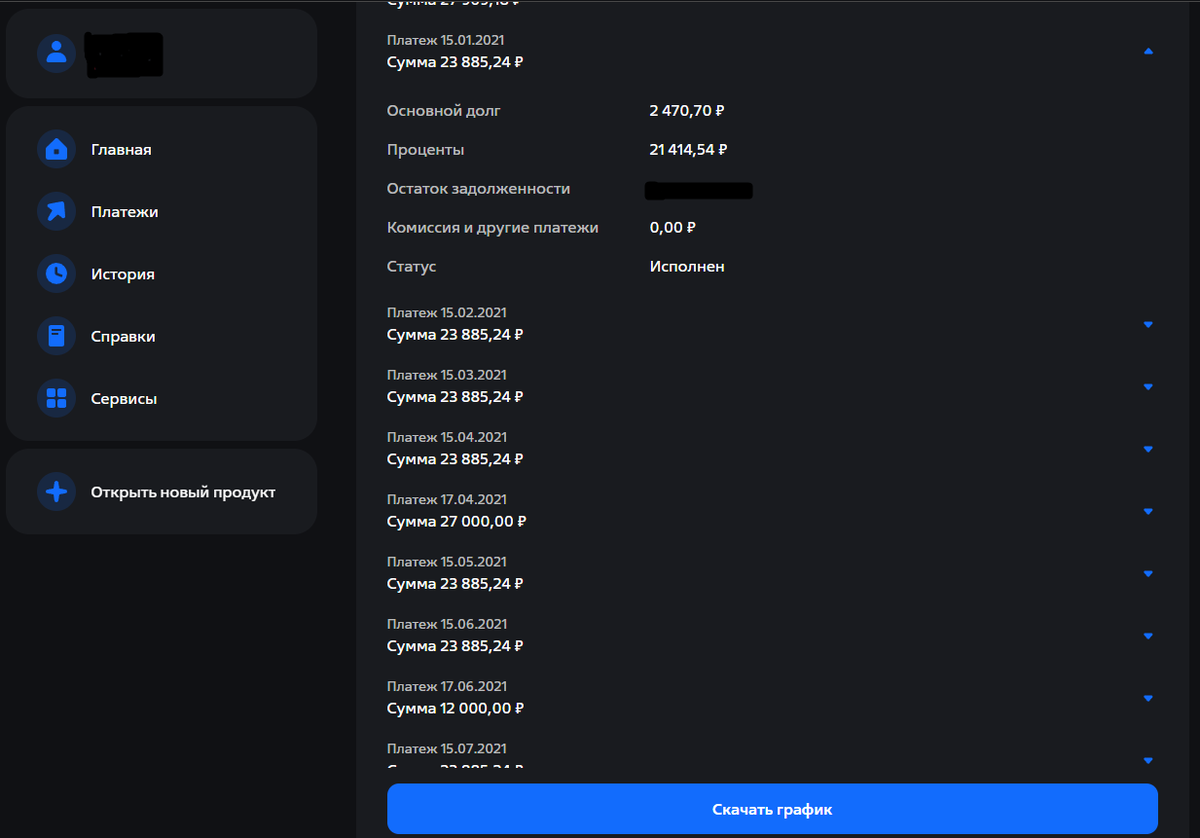

Разберём поподробнее, ежемесячный платеж по ипотеке (кредиту) состоит из двух частей: собственно погашение основного долга и вторая часть – выплата процентов по ипотеке (кредиту). На начальном этапе погашения ипотеки (кредита) «львиную» долю составляет выплата процентов и лишь, к сожалению, малая часть «идет» в тело основного долга. Вот два скриншота из моего личного кабинета банка

Так вот, при оплате сверх обязательного платежа, ипотека (кредит) уменьшается, а иногда весьма значительно, но не у всех есть возможность платить большие суммы сверх ежемесячного платежа. Для этого можно обойтись небольшими суммами, но каждый месяц, т.е. систематически. Привожу пример, у меня обязательный ежемесячный платеж по ипотеке составляет 24000 р. (округлил, для простоты) из этого платежа выплата процентов составляет 17000 р., а погашение основного долга, лишь 7000 р. Указанная выше схема на самом деле проста, если ежемесячно я буду оформлять частичное досрочное погашение на сумму равной ежемесячному погашению основного долга, как в данном примере это 7000 р., то у меня будет ипотека сокращаться при ежемесячной оплате, по такой схеме, на один месяц. Но данная схема работает при соблюдении нескольких правил:

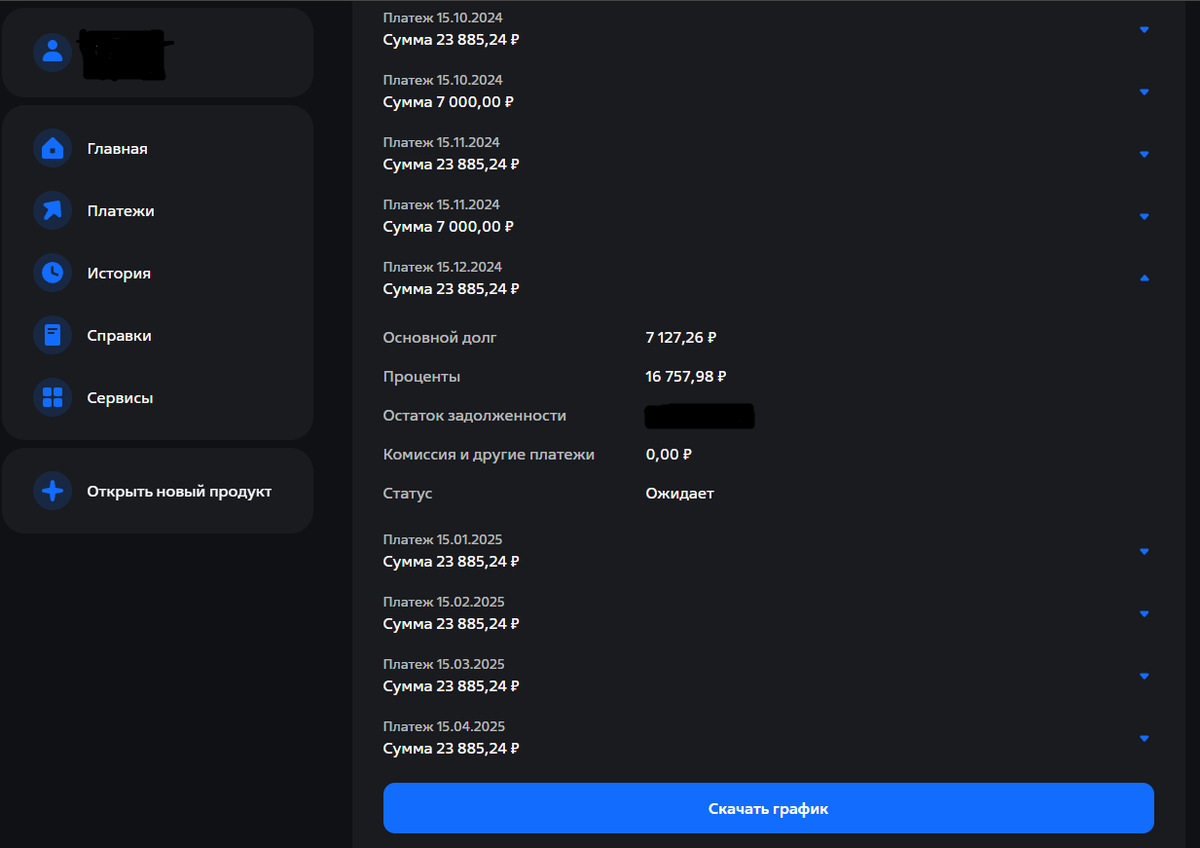

1. При ежемесячном погашении ипотеки, постепенно, сумма процентов уменьшается, а сумма выплат основного долга увеличивается, тем самым постепенно частичное досрочное погашение по ипотеке необходимо увеличивать. Исходя из моего примера, сумма основного долга через 2 года будет составлять не 7000 р., а 8000-8500 р., то и частичное досрочное погашение я буду производить в сумме 8000-8500 р.

2. Следующее правило, при оформлении частичного досрочного погашения, в заявлении необходимо выбрать сокращение срока ипотеки, а не ежемесячного платежа. Если выбрать уменьшение ежемесячного платежа, то обязательный ежемесячный платеж будет уменьшен, но при выборе сокращения срока ипотеки - проценты в разы больше погашаются. Эта тема заслуживает отдельной статьи.

3. Заявление о частичном досрочном погашении необходимо оформлять на день списания ежемесячного платежа, чтобы вся сумма сверх ежемесячного платежа «уходила» в оплату основного долга.

Вот такая рабочая схема, которой я пользуюсь уже не один год. При автоматическом перерасчете в личном кабинете графика платежей, всё наглядно понятно и видно. Главное постепенно увеличивать сумму по оплате сверх ежемесячного платежа в соответствии с ежемесячной суммой основного долга и оформлять заявление на частичное погашение срока ипотеки на в день списания платежа по ипотеке. Рад, если кому-то статья помогла.