Введение

Отказ в кредите — ситуация, с которой сталкиваются многие. Даже при наличии стабильного дохода и хорошей кредитной истории банк может ответить отказом. Причин такого решения множество: от ошибок в документах до системных проблем с кредитной историей. В этой статье мы разберём, как выяснить истинные причины отказа и что делать для их устранения.

Автор статьи: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Основные причины отказа в кредите

1. Проблемы с кредитной историей

Кредитная история — ключевой фактор, влияющий на одобрение кредита. Банки анализируют следующие аспекты:

- Просрочки по прошлым кредитам. Даже единичные нарушения могут снизить доверие банка.

- Низкий кредитный рейтинг. Это итоговый показатель, формирующийся на основе всех записей в кредитной истории.

- Ошибки в кредитной истории. Например, недостоверные сведения о закрытых кредитах.

2. Высокая долговая нагрузка

Если соотношение долгов к доходам превышает 50%, банки считают это риском.

3. Ошибки в документах

Даже незначительные опечатки или несоответствия в предоставленных данных могут привести к отказу.

Как узнать причину отказа

Шаг 1: Получите разъяснение от банка

Банки обязаны сообщать клиенту причины отказа. Подайте письменный запрос и попросите обоснование.

Шаг 2: Проверьте кредитную историю

Запросите свою кредитную историю в одном из бюро кредитных историй (БКИ). С 2023 года это можно сделать бесплатно дважды в год.

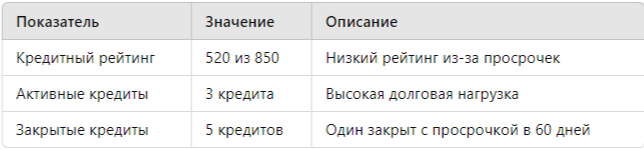

Пример содержания отчёта:

Шаг 3: Проверьте долговую нагрузку

Для расчёта используется формула:

ПДН (показатель долговой нагрузки) = (Ежемесячные платежи по кредитам / Ежемесячный доход) × 100%.

Если ПДН превышает 50%, это серьёзный сигнал для банка.

Шаг 4: Убедитесь в правильности предоставленных документов

Обратитесь в банк с просьбой проверить корректность всех поданных данных.

Способы исправления ситуации

1. Исправление кредитной истории

Если в кредитной истории обнаружены ошибки, их можно оспорить.

Алгоритм действий:

- Подайте запрос в БКИ с просьбой устранить ошибку.

- При необходимости предоставьте доказательства (выписки, копии договоров).

- Ожидайте ответа в течение 30 дней.

2. Улучшение кредитной истории

Если проблемы связаны с низким рейтингом, можно использовать следующие методы:

- Оформление небольшого кредита. Закрытие такого кредита в срок положительно повлияет на рейтинг.

- Использование кредитной карты. Главное — вовремя погашать задолженности.

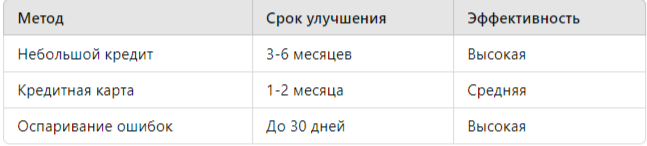

Сравнение методов улучшения:

3. Юридическая помощь с кредитной историей

Если вы не можете самостоятельно разобраться в причинах отказа, обратитесь за помощью к юристу.

Исследования и статистика

- По данным Национального бюро кредитных историй (НБКИ), в 2023 году 47% отказов в кредитах связаны с проблемами в кредитной истории.

- Средний кредитный рейтинг россиян составляет 678 из 850, при этом для одобрения требуется минимум 720.

- Около 30% кредитных историй содержат ошибки, которые можно оспорить.

Как избежать отказов в будущем

- Регулярно проверяйте свою кредитную историю. Это поможет вовремя обнаружить ошибки.

- Снижайте долговую нагрузку. Не берите больше кредитов, чем можете обслуживать.

- Соблюдайте финансовую дисциплину. Не допускайте просрочек по платежам.

Заключение

Отказ в кредите — не приговор. Главное — понять причину и предпринять меры для её устранения. Если вы столкнулись с отказом и не знаете, как действовать, обратитесь за бесплатной консультацией к специалисту.

Получите бесплатную консультацию

Перейдите по ссылке.