Перед тем, как начать вести семейный бюджет, надо определиться с основными моментами:

1. Состав семьи. Один человек или пять - большая разница. Чем больше членов семьи, тем больше потребностей и разнообразнее статьи расходов.

2. Определиться с видом бюджета

- Совместный. Когда все члены семьи (кто получает доход) складывают свой доход вместе и после этого уже определяют траты.

- Раздельный. Когда члены семьи имеют свой отдельный доход и отвечают за разные траты. Например муж оплачивает коммунальные платежи, а жена отвечает за закупку продуктов и т.д.

- Смешанный. Когда на основные статьи расходов сбрасываются определенные суммы от каждого члена семьи, а личные категории трат остаются раздельными. Например: оплата продуктов, коммунальных платежей, аренды и т.д. делится пополам, а оплата одежды, хобби, развлечений делается уже из личных денег.

3. После того, как определились с видом бюджета, необходимо определить категории расходов, которые будут внесены.

Что обязательно нужно учитывать, составляя бюджет:

- Все категории доходов. Это могут быть: заработная плата, подработки, премии, пособия, алименты, кэшбэки, проценты со вкладов, доходы от продажи вещей и т.д. Учитываем абсолютно все приходы денег, даже подарки.

- Статьи расходов. Чем более подробно их распишите, тем яснее будет картина реальных расходов. Например категория Еда. Можно оставить общую и вносить туда все расходы на еду, от покупок в магазине или на рынке, до заказа готовой. И когда вы будете видеть общую сумму, которая вас пугает своим размером, то не поймете, где идет перерасход. А вот если разбить на 2 категории: Продукты и Готовая еда, то картина станет яснее.

- При составлении категорий расходов постарайтесь максимально вспомнить и продумать куда вы тратите деньги, чтобы потом меньше пришлось корректировать. Исходя из собственного опыта, могу сказать, если вы никогда не вели бюджет, то корректировки неизбежны. Порой мы даже не обращаем внимание, на что тратим деньги.

- Обязательно в бюджете выделите план и факт. С большой долей вероятности ваш факт изначально будет превышать план и это нормально. Наш мозг всегда преуменьшает количество денег, которое мы тратим. А вот безжалостная математика выводит на чистую воду. Поэтому через 2-3 месяца у вас уже будет статистика трат и планировать расходы станет намного проще.

- Обязательно выделите строку Накоплений и заносите туда 10% от дохода. Если 10% для вас много, начните с меньшей суммы. Главное начать. Возможно в дальнейшем вы сможете откладывать 20-30%. А теперь хитрый момент: чтобы вживую эти деньги не потратить, возьмите за привычку убирать их из общей массы. Можно завести копилку и прятать от себя эту сумму. Можно открыть накопительный счет и класть туда. Как по мне, так идея с накопительными счетом намного интереснее, ведь там начисляются проценты. А вот если вы снимите деньги, то потеряете доход в виде процентов. В итоге у вас получится двойной убыток: и деньги потратили, и проценты не заработали. Если и это не является мотиватором копить, а не тратить, откройте вклад с пополнением и без снятия. Вот тогда будут совсем жесткие условия. Потратить точно не получится.

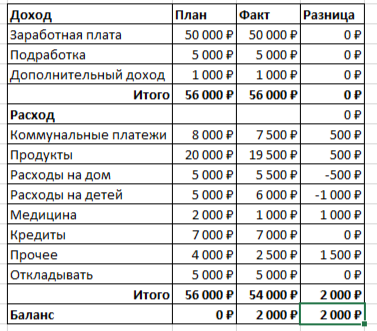

Теперь о самом бюджете. Что у вас должно получиться:

С такой формой бюджета вам надо прожить несколько месяцев.

Для чего это требуется:

- Наглядно увидите, сколько вы получаете и тратите

- Привыкните вести учет

- Начнете понимать, устраивает ли вас эта форма или нужно что-то другое.

Могу сказать, что эта форма не совершенна, есть еще куда расти. Но для тех, кто никогда не вел семейный бюджет - это база, с которой надо начать.

Вариантов ведения бюджета на самом деле очень много. Из личного опыта хочу сказать, что на подобной форме я прожила почти год. Потом мне стало ее не хватать и я разработала для себя новую.

Новая история с бюджетом

Следующим этапом можно разбить предыдущую форму понедельно. Таким методом я тоже пользовалась. Было очень удобно понимать, хватит ли мне денег до следующего поступления или нет. Очень длительный период времени я жила в режиме острой нехватки финансов, когда деньги заканчивались за неделю до поступления. Я не могла рассчитать, сколько мне нужно денег и учесть все предстоящие платежи. Поэтому кредиты всегда были с датой платежа через 2 дня после поступления, чтобы точно не забыть про них. А с остальными тратами дела обстояли хуже и из-за этого мне приходилось активно пользоваться кредиткой (и конечно же постоянно вылетала с ней на проценты, что еще сильнее ухудшало мое финансовое состояние).

Как и в предыдущем варианте делим таблицу на 2 части. В верхней располагаем доходы, в нижней - расходы. Так же у нас есть план/факт и расхождения. Добавляется дополнительная часть с понедельным распределением денег. Например заработная плата приходит 10 числа, значит основные крупные расходы мы сможем осуществлять только после этой даты.

Самая нижняя строка - баланс. Это как раз то, количество денег, которым мы располагаем на конец каждой недели после всех трат. Складывается просто, остаток из предыдущей недели + доходы этой недели - расходы этой недели.

Здесь уже сложнее и дольше, но если вы, как и я, не можете растянуть деньги до следующего поступления, попробуйте эту версию. Идея взята из способа учета денежных средств в компаниях. Называется платежный календарь. Предприятия им пользуются, чтобы устранить кассовый разрыв, т. е. когда нужно платить, а деньги еще не поступили. Правда в компаниях это делается на каждый день, но нам достаточно понедельно.

С такой формой я прожила еще примерно пол года и мне снова стало ее не хватать. Причина в том, что в этой форме визуально не отражаются те деньги, которые вы откладываете. Строчка Отложить находится в блоке расходов и это воспринимается расходом. Т.к. я откладывала на ремонт и он в моей жизни наступил, стало сложно учитывать эти деньги. Ведь я вроде трачу их уже из своих, поэтому не могу внести в доходы или могу? А если не вносить, тогда расходы превышают доходы и опять вся схема ломается.

После всей путаницы и сложностей я открыла для себя новый вариант ведения бюджета - метод конвертов, в частности принципы формирования так называемых фондов. Это как раз то, на что мы откладываем: пенсия, подушка безопасности, ремонт, отпуск, первоначальный взнос на квартиру, образование детей и т.д.

На самом деле метод достаточно интересный, хотя в некоторых моментах спорный. Он подходит не всем в его первозданном виде (я как раз из их числа). Не все готовы заморачиваться с конвертами, раскладыванием наличных денег и т.д. А т.к. мне понравилась идея и он примерно был похож на мой вариант бюджета, я взяла его за основу и переделала под себя. Самое главное, что теперь у меня в бюджете появились 3 блока:

- Доходы

- Накопления (фонды)

- Расходы

И в этой схеме я живу сейчас. Пока мне очень нравится, поэтому обязательно поделюсь полностью всей идеей в следующей статье.

Надеюсь, что информация была вам интересна и может быть даже полезна. Если вам есть, что сказать, да и просто хочется поделиться мыслями, оставляйте комментарии, пообщаемся.