Иногда возникают ситуации, когда человек не в состоянии справиться с долговой нагрузкой. В таких случаях на помощь приходит процедура банкротства физических лиц.

Банкротство это не просто юридический термин, а реальный механизм, который позволяет людям, оказавшимся в сложной финансовой ситуации, освободиться от долгов и начать жизнь с чистого листа. Однако несмотря на все преимущества этой процедуры, она окружена множеством мифов и заблуждений, и не так проста как кажется на первый взгляд.

В этой статье мы подробно рассмотрим, что такое банкротство физических лиц, какие у него есть плюсы и минусы, а также как проходит эта процедура.

Банкротство физических лиц это процедура, которая позволяет официально признать свою неспособность платить по долгам и освободиться от них. Она регулируется Федеральным законом «О несостоятельности (банкротстве)».

Основные причины банкротства физических лиц:

· потеря работы;

· снижение доходов;

· непредвиденные расходы;

· просрочки платежей по кредитам;

· невозможность выплачивать долги из-за болезни или других обстоятельств.

Процедура банкротства включает несколько этапов:

1. Подготовка документов.

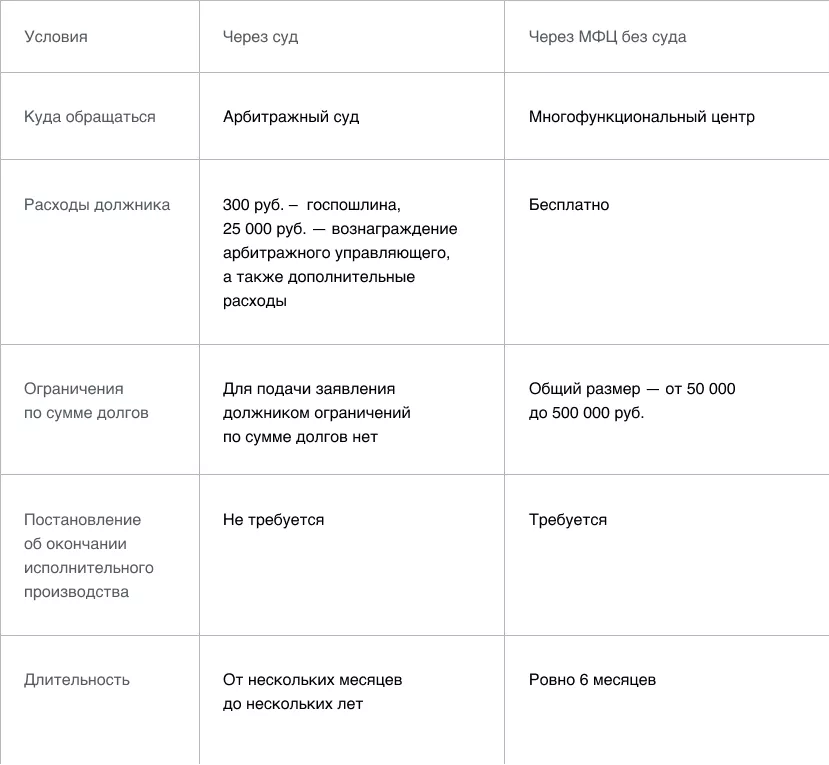

Необходимо собрать все документы, подтверждающие вашу финансовую ситуацию, а также список кредиторов и суммы долгов. Это могут быть справки о доходах и расходах, выписки с банковских счетов, документы на имущество и т. д. Также нужно оплатить государственную пошлину и внести депозит на счёт арбитражного суда для оплаты услуг финансового управляющего.

2. Подача заявления в арбитражный суд.

Заявление о банкротстве можно подать как самостоятельно, так и через юриста. Суд рассмотрит заявление и назначит дату судебного заседания. В заявлении необходимо указать информацию о себе, своих долгах и причинах банкротства. К заявлению нужно приложить все подготовленные документы.

Однако, если у вас общий размер долгов составляет от 50 000 до 500 000 рублей, то банкротство можно оформить через МФЦ.

3. Судебное заседание.

На судебном заседании суд изучит вашу ситуацию и решит, признать ли вас банкротом. Если суд признает вас банкротом, будет назначен финансовый управляющий, который будет контролировать процесс банкротства. Финансовый управляющий будет проверять ваше финансовое состояние, общаться с кредиторами и управлять процессом банкротства. Он также будет следить за тем, чтобы вы не скрывали своё имущество и не пытались обмануть кредиторов.

4. Реструктуризация долгов.

Финансовый управляющий предложит план реструктуризации долгов, который позволит вам постепенно выплатить долги. План реструктуризации должен быть одобрен кредиторами. Реструктуризация это изменение условий кредитного договора, которое может включать уменьшение процентной ставки, отсрочку платежей или изменение сроков погашения долга. Этот этап предназначен для того, чтобы помочь вам восстановить свою платёжеспособность и выплатить долги в будущем.

5. Реализация имущества.

Если вы не сможете выплатить долги по плану реструктуризации, ваше имущество будет продано с аукциона для погашения долгов. После продажи имущества вы освобождаетесь от оставшихся долгов. Реализация имущества — это продажа вашего имущества с целью погашения долгов перед кредиторами. Имущество, которое не может быть продано, остаётся у вас. Однако после завершения процедуры банкротства вы больше не сможете распоряжаться этим имуществом без согласия кредиторов.

6. Завершение процедуры банкротства.

После реализации имущества процедура банкротства завершается, и вы получаете статус банкрота. Этот статус сохраняется в течение 5 лет после завершения процедуры. Завершение процедуры означает, что все ваши долги погашены или списаны, и вы можете начать жизнь с чистого листа. Однако этот статус также имеет некоторые последствия, которые могут повлиять на вашу кредитную историю репутацию и возможность получения кредитов в будущем.

Последствия банкротства. Банкротство имеет как преимущества, так и недостатки.

Преимущества банкротства:

· освобождение от долгов;

· возможность уголовной ответственности за преднамеренное или фиктивное банкротство;

· защита от коллекторов и судебных приставов.

Недостатки банкротства:

· испорченная кредитная история;

· ограничения на получение кредитов в будущем;

· необходимость продажи имущества.

После банкротства вам будет сложнее получить кредит или займ, так как вы имеете статус банкрота в кредитной истории. Кроме того, в течение пяти лет после банкротства вы обязаны сообщать о своём статусе при обращении за кредитом. Также в течение трёх лет после банкротства вы не можете занимать руководящие должности в юридических лицах.

Как упоминалось ранее обратиться с заявлением о банкротство можно через МФЦ либо через Арбитражный суд.

Перед тем как подавать заявление о банкротстве, необходимо тщательно взвесить все за и против и проконсультироваться с юристом.

Важно понимать, что банкротство это серьёзный шаг, который может иметь долгосрочные последствия для вашей финансовой репутации. Поэтому, прежде чем принимать решение о банкротстве, рекомендуется обратиться за консультацией к финансовому консультанту или юристу, специализирующемуся на вопросах банкротства. Они помогут вам разобраться в тонкостях процесса и принять взвешенное решение.

Важно помнить, что банкротство это крайняя мера, которая должна применяться только после тщательного анализа всех возможных последствий. Перед тем как принимать решение о банкротстве, необходимо проконсультироваться с финансовым консультантом или юристом, специализирующимся на вопросах банкротства. Они помогут вам разобраться в тонкостях процесса и принять взвешенное решение.

В любом случае, банкротство физических лиц остаётся важным инструментом защиты прав граждан и обеспечения стабильности финансовой системы страны. Оно позволяет людям освободиться от непосильных долгов и вернуться к нормальной жизни.

Подпишись на мой телеграмм канал, поддержи мою работу. Вам не сложно мне приятною, а также подпишись на мой канал на Яндекс Дзене.