Как думаете, с чего начинается финансовая грамотность? Может быть с умения разбираться в финансовых инструментах? Или знаний всех тонкостей финансового рынка? А может обязательно нужно экономическое образование, чтобы быть в теме? А вот и не так. Все начинается банально просто, с планирования собственных финансов. Говоря простым языком, с ведения учета доходов и расходов.

Перед тем, как углубиться в тему, что такое финансовое планирование, предлагаю обсудить, для чего это нужно. Ведь без понимания необходимости, заниматься этим скучно и неинтересно.

Для чего нужно уметь планировать собственные финансы?

В первую очередь это необходимо для личной безопасности. Ответьте на вопрос, вы знаете сколько вы зарабатываете в месяц? А сколько тратите? Тратите столько, сколько зарабатываете? А сколько это в рублях? А может ваши траты больше, чем заработок и вы регулярно трясете кредитку, чтобы закрыть свои потребности. А может вы счастливчик и умеете сберегать, а не только тратить?

Чтобы точно ответить на эти вопросы, нам и нужен учет доходов и расходов. Ведь правильный баланс заработка и трат позволяет нам жить без финансовых потрясений. Зная точные ответы на вопросы, ваша жизнь может быть спокойной, без стрессов от вечной нехватки денег.

Вернемся к финансовому планированию. Предположим вы никогда этим не занимались. Причины могут быть разными: неинтересно, пустая трата времени, не задумывались над этим, планирование это ерунда, всегда может что-то пойти не так. Но начать все-таки стоит. Так вот вопрос, с чего начать?

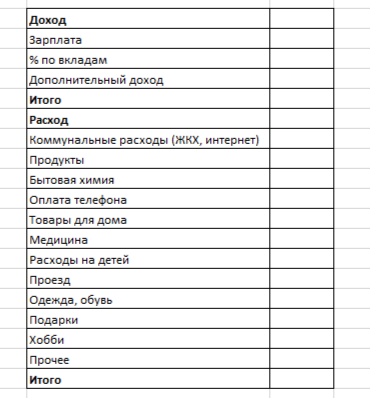

Первое, что нужно сделать, это составить таблицу. Можно написать на листе бумаги или воспользоваться эксель таблицами.

В верхней части записываем все свои доходы, которые вы получаете в течение месяца (заработная плата, дополнительный доход, подработки, проценты по вкладам, доход от инвестиций и т.д.)

В нижней части мы выписываем все свои расходы по статьям (коммунальные платежи, аренда, продукты, кредиты, расходы на дом, расходы на детей и т.д.). Статьи расходов у всех могут быть разными, главное, чтобы именно для вас они были понятными. Проставьте напротив каждой статьи предполагаемую сумму, которую вы потратите в течении календарного месяца.

А теперь посчитайте, что у вас получилось. Из дохода надо вычесть все расходы. Какой баланс (итог) у вас получился? Положительный, отрицательный или равный 0?

После того как вы разобрались с этой небольшой табличкой, начинается самое интересное. Начните отслеживать свои расходы. Для этого вам необходимо ежедневно записывать свои расходы, разбивая их по статьям, которые вы записали в таблице. Это называет наблюдение. Самая главная задача первого периода (а это порядка 2-3 месяца) - отследить свои расходы и понять, а действительно вы тратите, как записали в первой таблице или по факту цифры получаются другими. Сразу предупреждаю, с первой попытки идеально гладко ничего не будет и это нормально. Вы будете забывать записать, у вас появятся другие статьи расходов, чем те, которые вы запланировали. Самое главное не бросить вести учет. Поверьте, даже с ошибками это лучше, чем ничего.

Теперь о способах вести учет.

1. Бумажный. Вы записываете все в блокнот. Все доходы и расходы, ежедневные траты. Плюс системы в том, что, когда мы пишем руками, мы больше вовлекаемся в процесс. Минус системы - требует много времени. В век компьютерных технологий мы уже не так любим писать.

2. Электронный. Вот тут может быть несколько вариантов.

- Мобильные предложения: их такое огромное количество, что глаза разбегаются. Для себя определила, что самое удобное то, которое синхронизируется с банками. Вам ничего самостоятельно записывать не надо, приложение само выкачивает данные и сумму, от вас требуется только проставить категорию расходов. Единственное, что если тратите наличные, то их заносим вручную. Но это тоже очень быстро. Выбрали категорию и просто внесли сумму.

- Таблица в Эксель или Гугл таблицы. Вот тут уже больше простора для фантазии. Вы можете занести все данные в той форме, в которой хочется именно вам. Вести учет в разрезе доходов и расходов, разбить все на миллион категорий, если хочется пристального контроля за каждым рублем. Благодаря простейшим функциям можно настроить автоматический расчет итогов, не обязательно быть гуру.

Для себя определила микс систем. Использую мобильное приложение + эксель таблицы. Мобильное приложение для оперативного учета расходов + контроль остатков на банковских счетах. Эксель уже для более детального учета и планирования.

Вы можете использовать синтез бумажной версии и мобильного приложения. Например, написать план на бумаге, в который вы внесете все ожидаемые доходы и расходы. Затем будете вести оперативный учет расходов в приложении. А в конце месяца в своей бумажной таблице добавите факт доходов и расходов из мобильного приложения. Как итог, в бумажной версии вы сведете план и факт месяца, а всю оперативку оставите в приложении. Тоже очень удобная история, а самое главное - наглядная. Вы увидите своими глазами, сколько вы тратите и на что. Полученные цифры могут очень сильно удивить.

Если все еще сомневаетесь, справитесь вы с задачей или нет, придумайте для себя челлендж на 3 месяца, в котором вы будете учитывать доходы и расходы. За это время втянетесь и выработаете уже привычку. Да и может результаты вас так удивят, что захотите продолжать уже на постоянной основе.