Введение

Вопрос кредитования волнует многих людей, особенно тех, у кого возникли трудности с кредитной историей. Поиск банков, которые не отказывают в кредите, стал актуальной задачей, поскольку банки оценивают заемщиков по разным параметрам, и наличие плохой кредитной истории может осложнить получение одобрения. В этой статье рассмотрим, какие банки могут быть более лояльными к заемщикам с низким кредитным рейтингом и как повысить шансы на получение кредита.

Почему важна кредитная история?

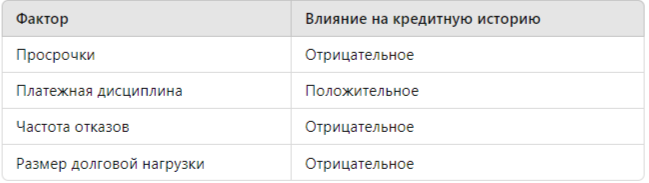

Кредитная история — это сводная информация обо всех финансовых обязательствах и погашениях, на основе которой банки решают, насколько заемщик надежен. Банки обращают внимание на несколько аспектов:

- Своевременность платежей: регулярные просрочки снижают шансы на одобрение.

- Кредитный рейтинг: показатель, рассчитываемый на основе долговой нагрузки.

- История отказов: частые отказы других банков могут повлиять на решения новых кредиторов.

Таблица 1. Основные факторы, влияющие на кредитную историю

Какие банки готовы работать с клиентами с плохой кредитной историей?

Многие банки и финансовые организации предоставляют кредиты заемщикам с низким кредитным рейтингом. Среди таких банков можно выделить несколько категорий:

- Банки с упрощенной системой оценки заемщиков.

- Микрофинансовые организации (МФО).

- Банки с лояльной кредитной политикой.

Основные банки, лояльные к заемщикам с плохой кредитной историей

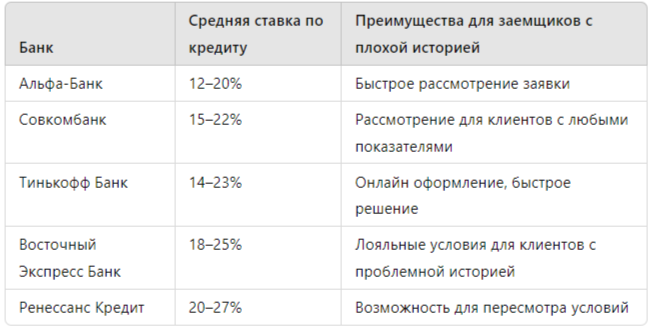

Существует ряд российских банков, которые могут предоставить кредиты клиентам с неидеальной кредитной историей. Ниже представлены некоторые из них.

Таблица 2. Банки, лояльные к заемщикам с плохой кредитной историей

Почему банки одобряют кредиты заемщикам с проблемной кредитной историей?

Некоторые банки видят перспективу в работе с клиентами, у которых кредитная история имеет дефекты. Эти клиенты могут быть менее избирательны и готовы принять кредитные продукты на менее выгодных условиях. Также банки используют индивидуальный подход, оценивая не только рейтинг, но и текущую платежеспособность, доходы и обстоятельства заемщика.

Улучшение кредитной истории: шаги для заемщика

Чтобы повысить вероятность одобрения, можно попытаться улучшить кредитную историю. Вот несколько ключевых шагов:

- Проверка кредитной истории. Убедитесь, что в ней нет ошибок. Обратитесь за юридической помощью, если найдете неточности.

- Погашение задолженностей. Сократите долги по кредитам, чтобы улучшить платежную дисциплину.

- Активное использование банковских продуктов. Попробуйте оформить кредитную карту с небольшим лимитом и своевременно погашайте задолженность.

- Регулярные платежи. Проконтролируйте своевременность платежей по кредитам и счетам, чтобы создать положительную кредитную историю.

Основные ошибки в кредитной истории и их влияние

Часто ошибки, допущенные в кредитной истории, могут негативно влиять на возможность одобрения кредита. К таким ошибкам относятся:

- Неправильное отражение платежей,

- Ошибочные данные о долгах,

- Дублирование записей об отказах.

Ошибки в кредитной истории могут быть оспорены, и в этом поможет профессиональная юридическая помощь.

Схема: Процесс оспаривания ошибок в кредитной истории

- Получение отчета о кредитной истории.

- Поиск и идентификация ошибок.

- Подача заявления на исправление данных.

- Получение ответа и проверка исправлений.

Юридическая помощь при проблемах с кредитной историей

Юридическая поддержка помогает заемщикам в следующих ситуациях:

- Исправление ошибок в кредитной истории: юристы могут подать заявление на корректировку данных в БКИ.

- Оспаривание отказов в кредите: профессионалы помогут сформулировать апелляцию.

- Консультации по вопросам взаимодействия с банками: с юридической поддержкой заемщик может понять, как повысить свои шансы на одобрение кредита.

Кредит с плохой кредитной историей: как повысить шансы на одобрение

Для тех, кто ищет кредит с плохой кредитной историей, несколько рекомендаций могут повысить вероятность положительного решения:

- Подача заявки на небольшой кредит. Начните с суммы, которую банк готов одобрить для клиента с низким рейтингом.

- Выбор программ с залогом. Кредитные программы под залог или поручительство часто более доступны.

- Оформление зарплатной карты. Если вы получаете зарплату на карту банка, вероятность одобрения выше.

- Использование других банковских продуктов. Например, открытие депозита может показать банку вашу финансовую надежность.

Кредитование с плохой кредитной историей: статистика

По статистике Центрального банка России, около 20% заявок на кредиты отклоняются из-за низкого кредитного рейтинга. Однако многие заемщики после внесения изменений в кредитную историю получают положительное решение.

Заключение

Получение кредита с плохой кредитной историей может быть сложной задачей, но с правильным подходом и профессиональной поддержкой вероятность успешного результата значительно возрастает. Для заемщиков важно учитывать, какие банки лояльнее относятся к их положению, и предпринимать шаги для улучшения кредитного рейтинга.

Если вы столкнулись с отказами банков или ошибками в кредитной истории, рекомендую обратиться за бесплатной консультацией, которая поможет решить проблемы с банками и бюро кредитных историй. Перейдите по этой ссылке для получения квалифицированной помощи и подробных рекомендаций.