Введение

В условиях растущих процентных ставок и постоянных изменений в банковских требованиях к заемщикам, всё больше людей сталкиваются с проблемой отказа в рефинансировании кредита. Причин может быть много, начиная от наличия ошибок в кредитной истории и заканчивая ухудшением финансового состояния заемщика. Но что делать в такой ситуации? В этой статье мы разберем основные причины отказа в рефинансировании, способы исправления кредитной истории и пути повышения шансов на успешное рефинансирование.

Причины отказа в рефинансировании кредита

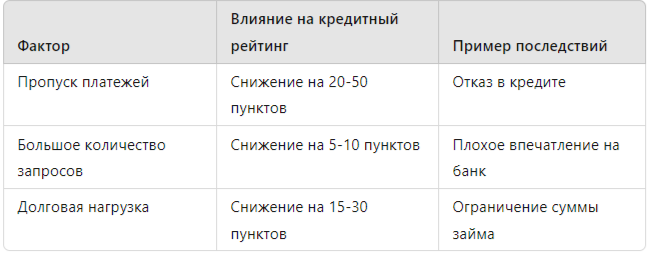

1. Плохая кредитная история

Одна из самых частых причин отказа — негативные записи в кредитной истории. Банк может отказать, если заемщик допускал просрочки, у него была судимость или существуют другие записи, указывающие на ненадежность.

Таблица 1. Влияние различных факторов на кредитную историю

2. Ошибки в кредитной истории

Ошибки в кредитной истории также могут быть причиной отказа. По статистике, около 30% российских заемщиков имеют хотя бы одну ошибку в своей кредитной истории.

Схема 1. Процесс выявления и исправления ошибок в кредитной истории

- Получение отчета из БКИ

- Анализ отчета на наличие ошибок

- Подача заявления в БКИ об исправлении ошибки

- Ожидание результатов проверки

3. Высокий уровень долговой нагрузки

Если на момент обращения за рефинансированием общая долговая нагрузка заемщика превышает 40-50% от его дохода, банк может отказать.

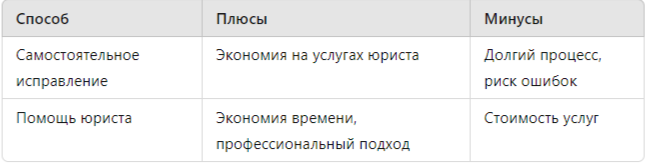

Способы исправления кредитной истории

При отказе в рефинансировании из-за плохой кредитной истории можно предпринять ряд шагов для её улучшения. Рассмотрим основные способы.

Погашение задолженности

Регулярное и своевременное погашение задолженностей помогает не только улучшить текущий кредитный рейтинг, но и создать положительную кредитную историю для будущих кредиторов.

Оспаривание ошибок

Как было указано выше, ошибки в кредитной истории — частая проблема. Их исправление может значительно улучшить шансы на одобрение.

Как повысить шансы на рефинансирование кредита?

Для повышения вероятности одобрения кредита при наличии негативной кредитной истории важно принять ряд мер, направленных на улучшение доверия банка.

1. Подготовка и анализ кредитной истории

Перед подачей заявления на рефинансирование стоит обратиться к кредитному юристу, чтобы изучить свою кредитную историю и выявить слабые места, такие как просрочки и ошибки. Это поможет подготовить правильные документы и заявления.

2. Снижение долговой нагрузки

Если на момент подачи заявки долговая нагрузка высокая, можно попробовать частично погасить задолженность по другим кредитам, чтобы снизить общую нагрузку.

3. Юридическая помощь с кредитной историей

Профессиональный юрист, занимающийся вопросами исправления кредитной истории, сможет предложить оптимальные пути решения. Юридическая помощь с кредитной историей может включать оспаривание ошибок, работу с банками и БКИ.

Сравнение: Самостоятельное исправление и помощь юриста

Данные и статистика по отказам в рефинансировании

Согласно исследованиям на 2023 год, около 45% заемщиков сталкиваются с отказами в рефинансировании. Основные причины отказов:

- Негативная кредитная история — 35%

- Высокий уровень долговой нагрузки — 25%

- Низкий доход заемщика — 15%

- Ошибки в кредитной истории — 10%

Данные также показывают, что 60% заемщиков с плохой кредитной историей не знают о возможностях её исправления.

Заключение

Отказ в рефинансировании кредита — это неприятный, но решаемый вопрос. Важно понять причины отказа и направить усилия на их устранение. Проверка и исправление ошибок, снижение долговой нагрузки и помощь профессионалов могут значительно повысить шансы на одобрение рефинансирования.

Если вам нужна помощь с решением проблем в сфере кредитной истории и банковских услуг, не откладывайте обращение за консультацией к опытному специалисту. Получите бесплатную консультацию по ссылке.