Эта субсидия влияет на вычеты при покупке жилья.

В вычетах при ПРОДАЖЕ недвижимости материнский капитал можно учитывать как расходы.

Основание – письмо минфина от 10.07.2014 №03-04-07/33669.

Цитата из письма:

Поскольку полученные налогоплательщиком суммы субсидий и (или) материнского капитала, являются доходом налогоплательщика, направление налогоплательщиком таких сумм на приобретение недвижимого имущества является расходами налогоплательщика на приобретение такого имущества.

НАПРИМЕР,

Вы продаёте квартиру за 10 миллионов рублей.

Расходы на приобретение были в размере 8 миллионов рублей, в том числе материнский капитал – 775 628,25 руб. и личные средства налогоплательщика – 7224371,75 руб..

В этом случае надо будет заплатить налог с 2 миллионов рублей, то есть 260 тысяч.

Материнский капитал при ПОКУПКЕ жилья не признаётся расходами налогоплательщика.

Об этом прямо сказано в пункте 5 статьи 220 налогового кодекса:

Имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, не предоставляются в части расходов налогоплательщика на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, покрываемых за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджетов бюджетной системы Российской Федерации.

То есть необходимо учитывать использование материнского капитала, так как сумму материнского капитала нельзя записать в декларации 3-НДФЛ как налоговый вычет при покупке жилья.

ПРИМЕР.

- Если квартира приобретена двоими супругами в совместную собственность за 5 миллионов, а материнский капитал, использованный на приобретение квартиры, составил 775 628,25 руб., то сумма налогового вычета на каждого из супругов составит 2 миллиона (максимальная сумма).

- Если квартира приобретена двоими супругами в совместную собственность за 3 миллиона, материнский капитал, использованный на приобретение квартиры, составил 775 628,25 руб., погашения материнским капиталом процентов банку не было, то сумма налогового вычета на двоих супругов составит 2 224 371,75 руб.. Распределить этот вычет можно по договорённости в любой пропорции, но не более 2 миллионов на одного из супругов.

Вычет, когда материнский капитал израсходован на погашение ипотечного кредита.

При погашении средствами материнского капитала кредитам на жильё, в большинстве случаев, материнский капитал идёт и на погашение процентов, и на погашение основной части долга. Но узнать точно, на что был израсходован материнский капитал, можно только в самом банке. К примеру, можно запросить у них справку о том, куда был израсходован материнский капитал (на погашение процентов или на погашение основного долга).

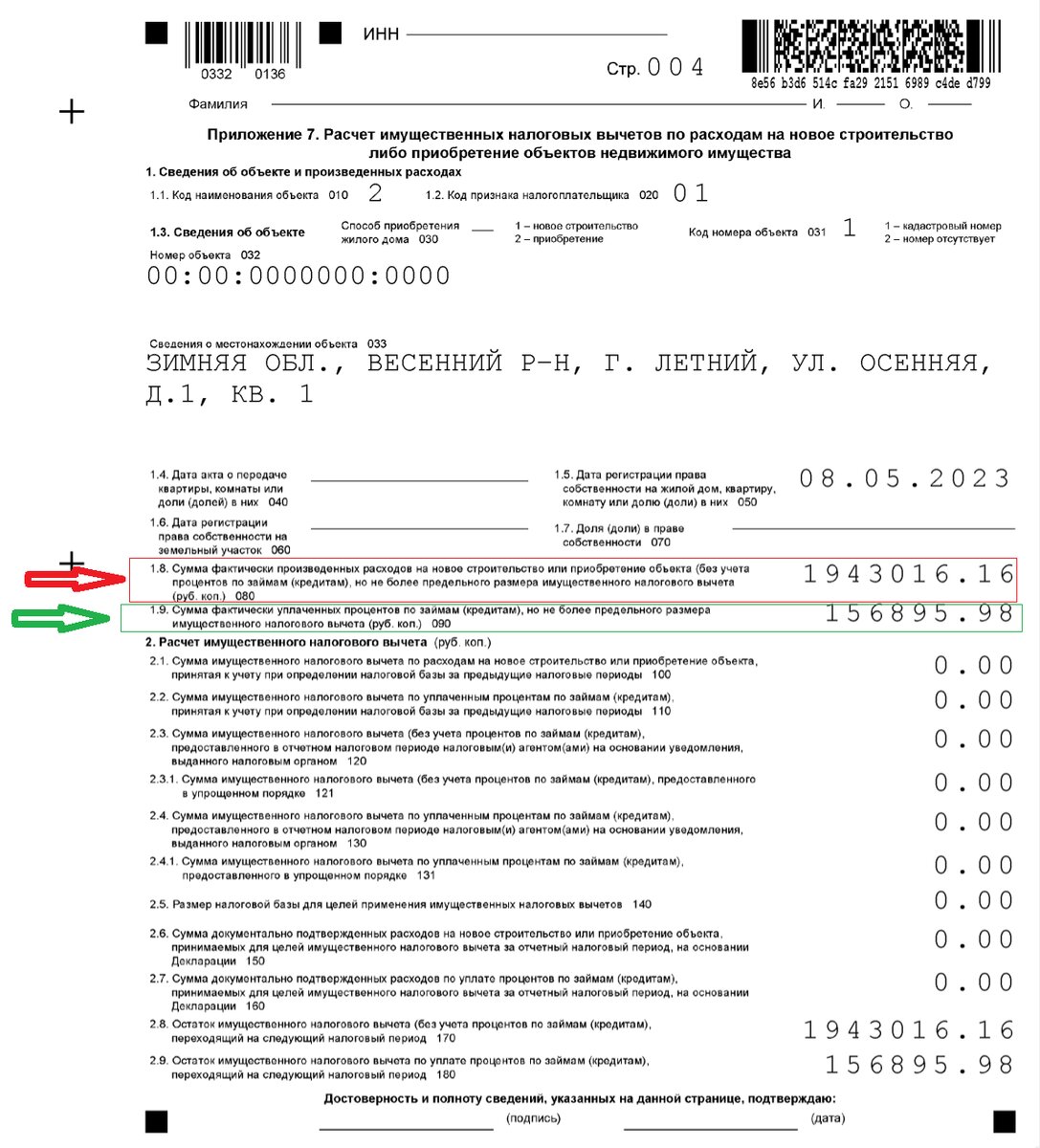

В этом случае часть суммы материнского капитала, которая была израсходована на погашение процентов вычитается из суммы, которую можно записать в декларацию 3-НДФЛ в графу «проценты» (выделено зелёным на картинке ниже). А сумма материнского капитала, которая была израсходована на погашение основного долга вычитается из суммы в строке расходов, которые можно принять к вычету без учёта процентов по кредиту (выделено красным на картинке ниже).

Погашать материнским капиталом проценты менее выгодно, так как вычет по процентам применяется только по одному объекту, плюс вычет по процентам не выгодно распределять между супругами.

ПРИМЕР:

вычет по процентам (сумма оплаченных процентов) составляет 725 468 рублей.

стоимость квартиры – 4 000 000 рублей. Распределено было 2 миллиона мужу и 2 миллиона жене.

Материнский капитал составляет - 775 628,25 руб., выплачен был на погашение кредита, в том числе, по справке банка, 8679,13 руб. на погашение процентов и 766 949,12 руб. на погашение основного долга по кредиту.

В этом случае необходимо вычесть из общей суммы процентов, которые можно записать в декларацию (выделено зелёным на картинке выше) 8679,13 руб., то есть в декларацию надо записать общую сумму вычета – 725468-8679,13=716788,87 руб..

Сумму материнского капитала, которая пошла на погашение основного долга (766 949,12), надо вычесть из суммы имущественного вычета любого из супругов (выделено красным на картинке выше), или часть у двоих сразу, в любой пропорции. То есть останется сумма вычета по квартире 3 233 050,88 рублей, которую можно распределить в любой пропорции между супругами. Понадобится новое заявление о распределении вычета.

Пересчёт вычета после получения материнского капитала, если вычет уже полностью предоставлен в предыдущих декларациях 3-НДФЛ.

То же самое положения действуют, если остаток вычета меньше, чем сумма материнского капитала.

Например, с прошлого года не израсходован остаток имущественного вычета в размере 120 000 рублей, а материнский капитал в размере 775 628,25 руб. был израсходован на погашение ипотеки уже после того, как сдали декларации на получение вычета.

В этом случае есть письма минфина, что пересчёт ранее предоставленного имущественного налогового вычета не предусмотрен налоговым кодексом. Примеры писем минфина: от 14.03.2013 №03-04-05/5-229; от 09.12.2021 № 03-04-07/53635.

Хотя также можно найти письма, что необходимо вернуть излишне возвращённые деньги обратно в бюджет.

На практике случаев, чтобы требовали вернуть деньги в бюджет после получения материнского капитала, не встречал. То есть вероятность, что просто ничего не надо будет делать (ни получать остаток вычета, ни возвращать деньги в бюджет), очень большая.

Но на всякий случай можно обратиться по этому вопросу в региональное управление налоговой. Как написать письмо можно посмотреть здесь.

Связанные темы:

как заполнить декларацию 3-НДФЛ на имущественный вычет онлайн;

как заполнить декларацию 3-НДФЛ на имущественный вычет в программе «декларация».