Я уже давно собиралась написать статью про финансовые заблуждения, которые очень сильно влияют на наше благополучие. Не про модные сейчас установки, которые откуда-то из детства, а именно про осознанные суждения и действия.

Если вы не поняли про негативные финансовые установки, то вот вам несколько примеров:

не жили богато, не стоит и начинать;

мы бедные, но гордые;

за деньги счастье/здоровье не купишь;

нет денег — нет проблем.

Финансовые убеждения — это чуть-чуть про другое, это то, что напрямую влияет на наше финансовое поведение. Например, пресловутое кофе с собой, если оно обосновывается на финансовом убеждении «от 200 руб. я не обеднею», скорее всего, да, но в долгосрочной перспективе и не разбогатеешь.

Честно, мне казалось, что таких убеждений у людей уже нет или почти нет. Наверно, поэтому я откладывала подобного рода статьи, но, оказывается, они есть, они цветут пышным цветом.

Моя преподавательница по философии говорила:

"Человек думает так, а не иначе, о всех тех вещах, о которых он на самом деле ни разу не задумывался.

Про деньги надо не только задумываться, но и реально считать, что выгодно, а что нет. При этом у нас принято опираться скорей на интуицию, личные ощущения, а не расчет даже в вопросе денег.

И так мы приближаемся к вопросу ипотеки и ее досрочному погашению.

Я фанат ипотеки и фанат досрочного погашения.

Свою первую ипотеку я взяла на 15 лет и выплатила за 3 года, конечно, благодаря тому, что все силы и средства уходили в досрочное погашение.

Я не оспариваю, что при аннуитетной системе платежей и сроке ипотечного кредита более 10 лет первые годы соотношение в ежемесячном платеже суммы, идущей на уплату процентов, и суммы, идущей в погашение долга, просто ужасающее. У меня вот ближайший платеж составит 46 000 рублей, из которых в счет погашения долга пойдет только 1650 руб., а остальное я отдам банку процентами.

И именно тут у многих страх застилает глаза, и они, не считая дальше ничего, бегут и несут все сэкономленные деньги в досрочное погашение.

Сейчас поясню, почему в современных реалиях так делать не надо.

Почему сейчас ипотеку досрочно гасить не выгодно.

ДДавайте оговоримся, что речь об ипотечных кредитах, которые взяли более года назад. Если вы взяли ипотеку в прошлом месяце по рыночной ставке в 23% годовых, то вам ничего не поможет, то однозначно досрочка — это ваше всё.

Но в качестве примера я хочу рассмотреть другую реальную ситуацию. Это ситуация одного из блогеров, которую я очень уважаю как автора, но которой в рамках комментариев под ее статьей не смогла объяснить экономическую суть ситуации.

Итак, слегка упрощенные вводные данные:

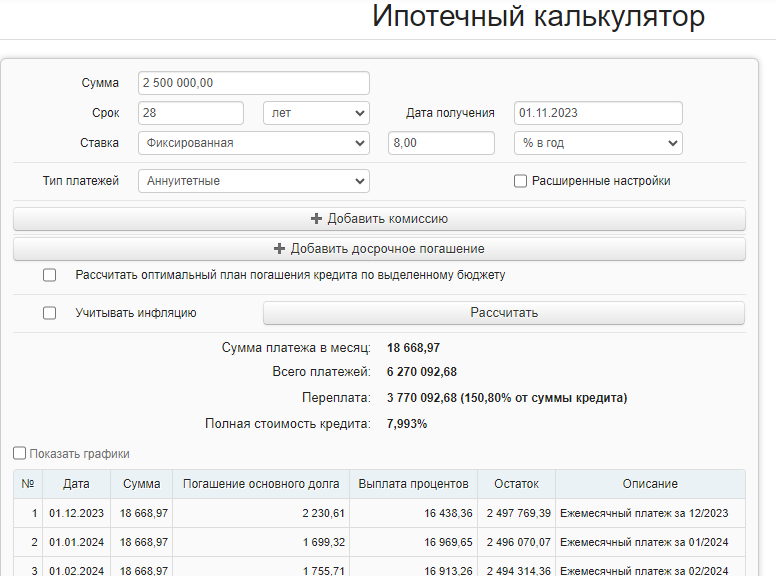

01.11.2023 наша Героиня берет 2 500 000 руб. ипотечного кредита под ставку 8% на 28 лет, чем обрекает себя на ежемесячный платеж более 18 000 руб. и суммарную переплату по ипотечному кредиту в 3 770 092 руб.

Не желая платить ипотеку до пенсии и даже после ее начала наша Героиня принимает решение максимально быстро выплатить свой долг и наслаждаться жизнью. А для этого надо всего-то закрыть ипотеку быстрее.

При этом у нашей Героини есть сумма в 100 000 рублей. И первое, что приходит в голову, это сделать досрочное погашение на 100 000 рублей, уменьшить срок кредита и не отдавать банку каждый месяц почти 16 500 рублей процентов, я со своими 44 000% тут тихо плачу от зависти.

И так, рассматриваем ситуацию, когда прям через месяц после получения ипотеки на выше указанных условиях Героиня делает досрочное погашение на 100 000 руб.

И мы получаем ВАУ-эффект. Разовый платеж в 100 000 руб. нам экономит целых 702 000 руб., при этом срок ипотеки сокращается сразу на почти на 2,5 года.

Ну и что может быть выгоднее, чем такое финансовое поведение?

Да много чего может в текущей ситуации быть лучше. И главное — размещение крупных сумм, которые вы планируете пустить на досрочное погашение по ипотеке, на депозиты, если ставка по депозитам ощутимо больше ставки по ипотеке.

И вот основные возражения, которые приводятся против отказа от досрочного погашения ипотеки:

С долгами лучше быстрей расплатиться, а не тянуть их до пенсии!

Абсолютно согласна с указанным постулатом, но, к сожалению, чтоб быстрее расплатиться с долгами по ипотеке, надо было 100 000 руб. нести на вклад, а не делать досрочное погашение.

Ипотека у меня на 28 лет, где гарантия, что все это время ставки по вкладам будут высокие.

Нет гарантии, более того, есть слабая, но надежда, что с высокими ставками нам придется жить не очень долго. Но это в указанной ситуации не очень важно. А важно то, что в текущий момент ставка по ипотеке существенно ниже, чем ставка по вкладам.

На момент внесения досрочного платежа ставки были всего 14% годовых, и по итогам года на процентах можно было бы заработать всего 14 000 рублей, при том, что сэкономить на досрочном погашении удалось целых 702 000 рублей.

Звучит почти логично, почти! Давайте считать. Итак, вместо того чтобы сделать досрочный платеж по ипотеке в размере 100 000 руб. 01.12.2023 года, наша героиня открывает вклад под 14% годовых и 02.12.2023 года получает на руки 114 000 рублей. И если она внесет все эти деньги: и свои 100 000 руб., и заработанные на вкладе 14 000 руб. в досрочное погашение, то получится, что сэкономит она 724 600 руб. И окажется, что мантра «чем раньше внес досрочку, тем больше сэкономил» не работает в текущей рыночной ситуации.

Но давайте пойдем дальше, мы знаем, что за 2024 год ставки по вкладам снова сильно выросли, мы не будем гадать, что будет завтра, мы просто знаем, что сегодня можно открыть вклад на год под 22,4% годовых. И тогда к декабрю 2025 вместо базовых 100 000 руб. у нашей героини будет 139 666 рублей. Не будем мелочиться и округлим в меньшую сторону, пусть будет 139 600 рублей. И если мы сделаем досрочное погашение с учетом всех полученных процентов в декабре 2025, то, несмотря на то, что «самое выгодное погашение в первый год», мы получим следующий результат:

За 2 года размещения денег на вкладе, которые могли бы уйти в частичное досрочное погашение, мы получаем выгоду на сэкономленных процентах в размере 90 000 руб.!!! А срок ипотеки вместо 2,5 лет сокращается на 3 года 3 месяца.

И да, это работает на суммах любого масштаба. Это точно так же сработает и на 10 000 руб. Когда начинают писать, что всё очень индивидуально. Ну нет, ребята, математика, как и гравитация, бессердечная суккуба и живет по своим четким и жестким законам, которым плевать на вашу индивидуальность.

Когда стоит вносить досрочку даже при текущих ставках по вкладам.

Да, есть ситуации, когда я считаю целесообразно продолжать вносить досрочные платежи даже сейчас. Вся выше описанная математическая схема работает только в одном случае - если деньги предназначенные для досрочного погашения ипотеки и все проценты полученные от их размещения на вкладах рано или поздно пойдут в полном объеме на досрочное погашение ипотеки.

Говоря более простым языком, вы должны быть уверены, что не потратите отложенные деньги и заработанные проценты на еду, лечение, обучение, одежду, путешествия, что угодно кроме досрочного погашения. Если у вас этой уверенности нет, если с финансовой дисциплиной у вас проблемы, то возможно есть смысл спрятать деньги от самого себя сделав досрочное погашение сейчас. Вот тут все очень индивидуально, но к математике это не имеет никакого отношения.

Если уйти от нашей Героини, то могу признаться честно, я со своей ипотекой под 11,4% годовых делала досрочку до мая текущего года, но когда ставки по вкладам превысили 16%, сдалась. Теперь формирую лесенку вкладов под досрочное погашение ипотеки. И возвращаться к досрочному погашению, пока доход по вкладам снова не будет ниже 15%, не планирую, а если верить прогнозу ЦБ, данному на последнем заседании, будет это где-то в 2026 году, а до этого времени пусть деньги лежат на вкладах.

У меня кроме этого канала есть канал в телеграмм https://t.me/creditandI рада буду вас там видеть.