Введение

Отказ в кредите — это распространённая проблема для многих, кто обращается в Сбербанк. Причин может быть множество, начиная от плохой кредитной истории и заканчивая техническими ошибками при подаче заявки. В этой статье мы разберёмся в основных причинах отказа, рассмотрим способы исправления и улучшения кредитной истории и поделимся советами, как повысить шансы на одобрение кредита в Сбербанке.

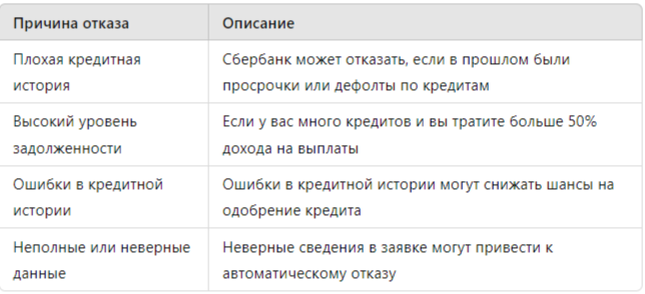

Основные причины отказа в кредите от Сбербанка

Сбербанк, как крупнейший банк России, предъявляет строгие требования к потенциальным заемщикам. Рассмотрим основные причины отказа:

- Плохая кредитная история

- Отсутствие стабильного дохода

- Высокий уровень долговой нагрузки

- Ошибки в документах или заявке

- Некорректная оценка уровня риска банка

Как исправить и улучшить кредитную историю

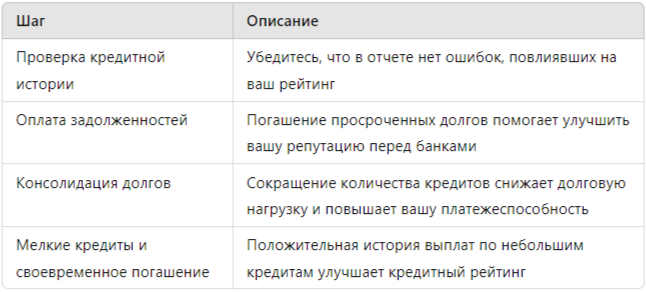

Исправление и улучшение кредитной истории — это процесс, который требует времени и усилий. Рассмотрим основные шаги, которые помогут повысить шансы на одобрение кредита.

- Проверка кредитной истории Начните с получения отчета из бюро кредитных историй. Ошибки в кредитной истории встречаются часто и могут существенно повлиять на решение банка.

Обратите внимание на такие ошибки, как некорректные сведения о выплатах, наличие закрытых кредитов, которые числятся как действующие. - Оплата задолженностей Погасите все задолженности и избегайте новых просрочек. Это не только улучшит ваш кредитный рейтинг, но и создаст положительную репутацию перед банком.

- Консолидация долгов Если у вас несколько кредитов с высоким процентом, рассмотрите возможность их объединения в один кредит с более низким процентом.

- Оформление кредитной карты или небольшого кредита и их погашение в срокБанки положительно оценивают клиентов, которые стабильно выплачивают даже небольшие суммы кредита.

- Обращение за юридической помощьюЮристы могут помочь в исправлении ошибок в кредитной истории и урегулировании споров с бюро кредитных историй.

Таблица: Способы улучшения кредитной истории

Сравнение условий кредитования Сбербанка и других банков

Рассмотрим основные требования и условия Сбербанка и других банков для получения кредита.

Вывод: Сбербанк предъявляет строгие требования, поэтому если у вас есть проблемы с кредитной историей, возможно, стоит рассмотреть альтернативные варианты.

Как юридическая помощь может помочь улучшить кредитную историю

Юридическая помощь может быть полезной для исправления кредитной истории и повышения шансов на одобрение кредита. Специалисты могут:

- Проверить кредитную историю и выявить ошибки.

- Подготовить заявления для внесения изменений в бюро кредитных историй.

- Представлять ваши интересы перед банками и бюро кредитных историй.

Статистика и исследования

Согласно статистике, около 30% отказов по кредитам в Сбербанке связаны с негативной кредитной историей. При этом около 15% отказов вызваны ошибками в кредитной истории, которые можно исправить. Исследования показывают, что заемщики с исправленной кредитной историей получают одобрение на 25% чаще, чем те, кто не обращался за исправлением ошибок.

Схема работы с юристом по улучшению кредитной истории

- Первичная консультация — анализ текущей ситуации.

- Проверка кредитной истории — выявление ошибок и неточностей.

- Внесение корректировок — юридическое сопровождение процесса исправления.

- Рекомендации по улучшению кредитной истории — советы по дальнейшему использованию кредитных продуктов.

Заключение

Отказ в кредите — это не повод для паники, а сигнал к улучшению вашей финансовой репутации. Если Сбербанк отказал в кредите, важно понять причину отказа и предпринять шаги для исправления ситуации. При этом не стоит недооценивать роль юридической помощи: профессионалы могут помочь вам разобраться в причинах отказа и принять меры для улучшения вашей кредитной истории.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй! Для этого перейдите по ссылке.