Введение

Получить отказ в кредите может быть неприятным и неожиданным, особенно когда заявка подана в популярный банк, такой как Тинькофф. Однако отказ в кредитовании может быть связан с целым рядом факторов, которые банки оценивают при рассмотрении заявки. В этой статье разберем, почему Тинькофф и другие банки отказывают в кредите, как исправить кредитную историю и улучшить свои шансы на одобрение.

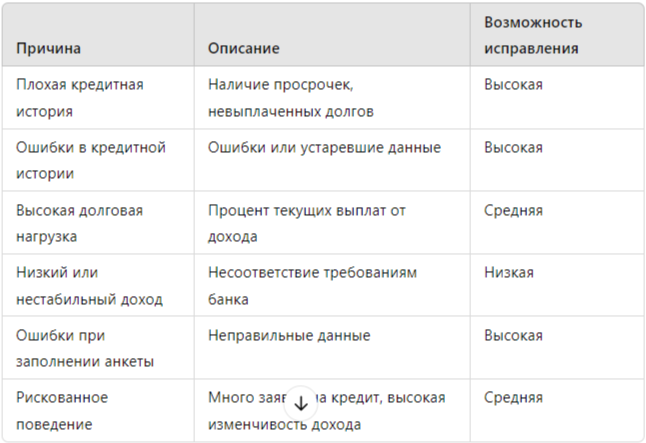

Основные причины отказа в кредите в Тинькофф

Тинькофф, как и другие банки, проверяет несколько важных параметров при выдаче кредита. Вот основные причины, по которым банк может отказать:

- Плохая кредитная история

- Ошибки в кредитной истории

- Высокая долговая нагрузка

- Низкий доход или его нестабильность

- Ошибки при заполнении анкеты

- Рискованное поведение клиента

Таблица: Причины отказа в кредите в банке Тинькофф

Как исправить кредитную историю и повысить шансы на одобрение

- Проверка кредитной истории и исправление ошибок

Запросите свою кредитную историю в бюро кредитных историй (БКИ), чтобы убедиться в отсутствии ошибок. Это можно сделать через госуслуги или специальный запрос в БКИ. Если обнаружены ошибки, их можно оспорить. - Снижение долговой нагрузки

Высокая долговая нагрузка снижает шансы на получение кредита. Постарайтесь закрыть или рефинансировать часть долгов перед подачей заявки. - Стабильный доход и подтверждение занятости

Если у вас нестабильный доход, подумайте об улучшении его структуры. Некоторые банки учитывают даже доход от ИП или фриланса, если он стабилен. - Избегайте частых заявок на кредиты

Банки фиксируют частые обращения за кредитами как рискованное поведение. Лучше сократить количество заявок и подождать 3-6 месяцев. - Юридическая помощь с кредитной историей

Если проблема серьезная и требует юридического вмешательства, обратитесь к юристу. Специалист поможет оспорить ошибки в кредитной истории и предложит возможные варианты улучшения кредитного рейтинга.

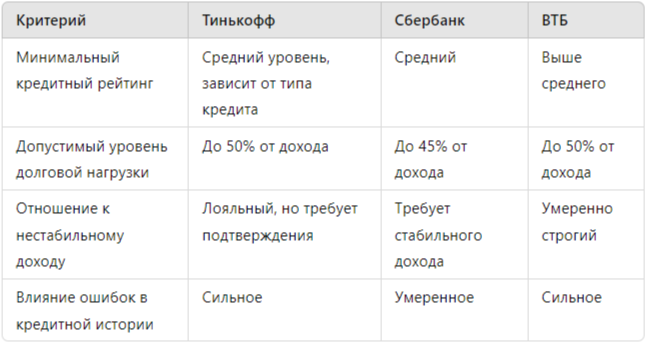

Сравнение: Кредитная политика банков (Тинькофф, Сбербанк, ВТБ)

Примеры улучшения кредитной истории: Исследование кейсов

Исследования показывают, что улучшение кредитной истории за 6-12 месяцев возможно в следующих случаях:

- Регулярные выплаты по кредитам и отсутствие новых просрочек

По данным БКИ, заемщики, у которых 12 месяцев без просрочек, могут увеличить свой кредитный рейтинг на 50-100 пунктов. - Закрытие мелких долгов

Закрытие небольших кредитов (менее 50 000 руб.) в течение года повышает кредитоспособность заемщика, поскольку снижает долговую нагрузку. - Изменение условий в бюро кредитных историй (БКИ)

Правильное внесение данных и регулярные выплаты приводят к корректировке данных в БКИ, что отражается на улучшении кредитного рейтинга.

Статистика по отказам в кредитах и влияние кредитной истории

Согласно статистике, около 40% всех отказов в кредитах связано с плохой кредитной историей. По данным НБКИ, заемщики с положительной кредитной историей получают одобрение в 2 раза чаще.

Диаграмма: Распределение причин отказов в кредитах

- Плохая кредитная история – 40%

- Высокая долговая нагрузка – 25%

- Низкий доход – 15%

- Ошибки в анкете – 10%

- Другие причины – 10%

Как обратиться за юридической помощью для исправления кредитной истории

Юрист, специализирующийся на вопросах кредитных историй и бюро кредитных историй, поможет:

- Оспорить некорректные данные в кредитной истории.

- Разработать план по улучшению кредитного рейтинга.

- Снизить долговую нагрузку с помощью реструктуризации.

Заключение

Получить отказ в кредите от Тинькофф – это не приговор. Разобравшись в причинах отказа и приняв меры для исправления, можно улучшить кредитную историю и повысить шансы на одобрение кредита. Если вам нужна профессиональная помощь в решении этих вопросов, обратитесь за юридической консультацией.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй, перейдя по ссылке.