Введение

Получение отказа в кредите — неприятный опыт, который может поставить под вопрос важные финансовые планы. Банки учитывают множество факторов перед тем, как принять решение, и даже незначительные ошибки в кредитной истории могут повлиять на результат. В этой статье разберём, по каким причинам банки отказывают в кредитах, как исправить кредитную историю, и какие шаги предпринять, если отказ уже получен.

Основные причины отказа в кредите

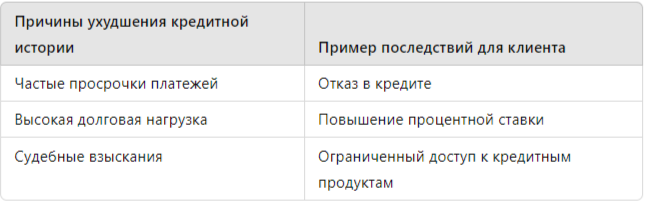

1. Плохая кредитная история

Кредитная история — это один из ключевых факторов, на который ориентируются банки при принятии решения. Отчёт о кредитной истории показывает все предыдущие обязательства и просрочки, отражая финансовую дисциплину заемщика. Если в прошлом были допущены ошибки, например, задолженности по кредитам, то шанс на отказ возрастает.

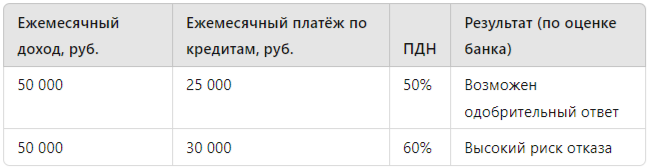

2. Высокая долговая нагрузка

Если у заемщика уже есть много кредитов или большая задолженность, банки могут посчитать его финансово перегруженным. Обычно банки рассчитывают показатель долговой нагрузки (ПДН), который показывает отношение ежемесячных платежей к доходам клиента. Превышение определённого уровня ПДН (обычно 50%) увеличивает вероятность отказа.

Пример расчёта ПДН:

ПДН=Сумма ежемесячных платежейСумма ежемесячного дохода×100%\text{ПДН} = \frac{\text{Сумма ежемесячных платежей}}{\text{Сумма ежемесячного дохода}} \times 100\%ПДН=Сумма ежемесячного доходаСумма ежемесячных платежей×100%

Таблица для примера ПДН:

3. Неподтверждённый доход или нестабильный заработок

При недостаточном или неподтверждённом доходе банки могут не одобрить кредит, так как это ставит под сомнение способность заемщика вернуть долг. Особенно настороженно банки относятся к клиентам с нестабильными доходами — например, фрилансерам или владельцам сезонного бизнеса.

4. Ошибки в кредитной истории

Ошибки в кредитной истории — ещё одна причина, по которой может быть получен отказ. Такие ошибки возникают при неправильной передаче данных в бюро кредитных историй (БКИ), и они могут включать неверную информацию о просрочках, платежах и задолженностях.

5. Плохая кредитная репутация

Кредитная репутация — это более широкий показатель, включающий как саму кредитную историю, так и поведение заемщика. Если у банка есть информация о судебных исках, финансовых спорах или подозрениях в мошенничестве, это также влияет на решение.

Способы исправления кредитной истории

Для исправления кредитной истории существуют несколько эффективных способов:

- Юридическая помощь с кредитной историей. Обратитесь к юристу для анализа отчёта, чтобы найти ошибки и оспорить некорректные данные.

- Погашение задолженности. Своевременная выплата долгов и закрытие старых обязательств — ключевые шаги для улучшения репутации перед банками.

- Кредиты на небольшие суммы. В некоторых случаях можно взять небольшой кредит или кредитную карту и погашать задолженность вовремя, что постепенно улучшает кредитную историю.

Схема улучшения кредитной истории:

- Получите копию своей кредитной истории из БКИ.

- Определите текущие ошибки и проблемы.

- Оспорьте некорректные данные через официальный запрос.

- Погашайте текущие кредиты вовремя.

- При необходимости обратитесь за юридической консультацией.

Статистика отказов по кредитам и важные данные

По данным Центрального банка, число отказов по заявкам на кредит ежегодно растёт, а основными причинами отказов называют именно ухудшение платёжной дисциплины и высокий уровень долговой нагрузки.

Сравнение заемщиков с хорошей и плохой кредитной историей

Как повысить шансы на одобрение кредита

- Проверьте свою кредитную историю перед подачей заявки. Убедитесь, что в отчёте нет ошибок, и все платежи отображены корректно.

- Снизьте долговую нагрузку. Если у вас есть возможность, погасите часть задолженности, чтобы повысить показатель ПДН.

- Подготовьте все необходимые документы. Документы о доходах, дополнительных активах и имущественном состоянии увеличат шансы на положительное решение.

- Обратитесь за юридической помощью с кредитной историей. Специалисты помогут подготовить документы и грамотно составить заявку, минимизируя риск отказа.

Заключение

Отказ в кредите может возникнуть по разным причинам, но во многих случаях ситуацию можно исправить. Используя перечисленные в статье рекомендации, вы сможете повысить шансы на одобрение заявки, даже если у вас есть прошлые ошибки в кредитной истории. Если вам требуется профессиональная помощь в исправлении кредитной истории и повышении её рейтинга, вы можете обратиться за бесплатной консультацией.

Для записи на бесплатную консультацию по решению проблем с банками и бюро кредитных историй перейдите по ссылке.