Акциз на фармацевтический спирт — это важный элемент налоговой политики государства, направленный на регулирование производства и оборота лекарственных средств. В данном тексте мы рассмотрим основные аспекты акцизного налогообложения фармацевтического спирта, его влияние на рынок лекарственных препаратов и возможные последствия для потребителей и производителей.

Чем регулируется акциз на фармацевтический спирт

Акциз на фармацевтический спирт регулируется Налоговым кодексом Российской Федерации (НК РФ), а именно статьей 193.

В статье указаны все налоговые ставки, особенности и условия налогообложения спирта и его производных. Акциз на фармацевтический спирт регулируется статьей 193 Налогового кодекса Российской Федерации. Эта статья определяет объекты налогообложения, налоговую базу, налоговые ставки и порядок исчисления акцизов на фармацевтический спирт.

Объектом налогообложения является производство, передача и использование фармацевтического спирта. Налоговая база определяется как объём произведённого, переданного или использованного фармацевтического спирта. Налоговые ставки устанавливаются в рублях за литр фармацевтического спирта.

Для определения суммы акциза необходимо умножить налоговую ставку на объём произведённого, переданного или использованного фармацевтического спирта. Исчисление акцизов производится отдельно по каждому виду фармацевтического спирта.

Что нужно для покупки спирта фармацевтическим предприятием?

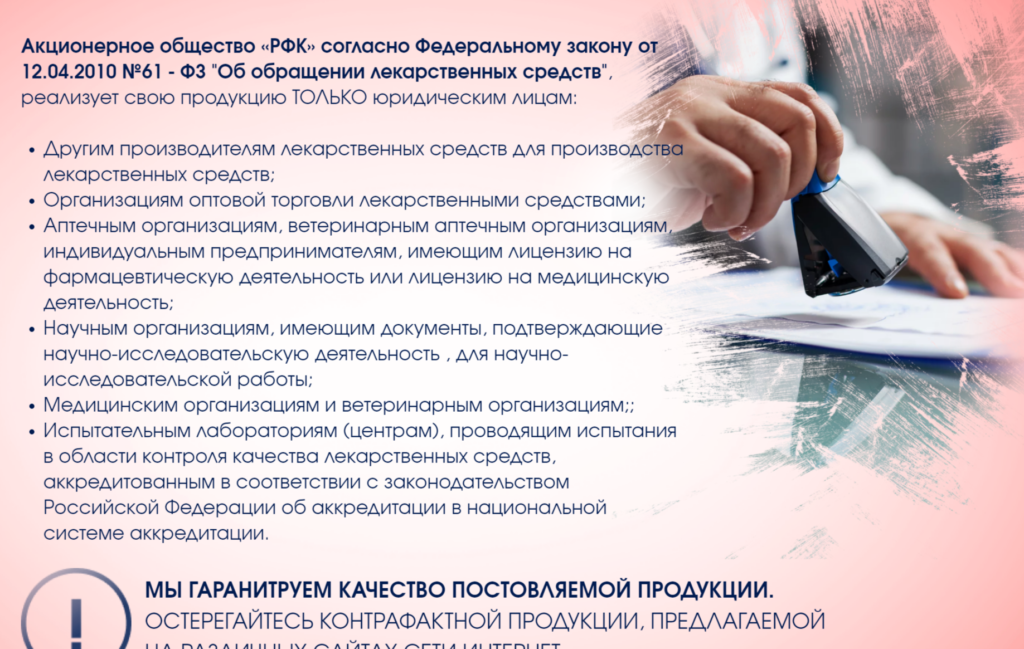

- Лицензия Минпроторга на производство лек.средств

- Зарегистрируйте предприятие в ЕГАИС.

- Подготовить хранилище для слива фармацевтической субстанции спирта этилового.

- Установка счетчиков ЕГАИС.

- Подача документов на опломбировку.

- Обучение специалиста склада работе в ЕГАИС.

- Согласование закупки и перевозки спирта с контролирующим органом(Центральный аппарат ФС Росалкогольтабакконтроль)

- Покупка спирта и перевозка в ЕГАИС.

- Приемка фармацевтической субстанции спирта этилового на вашем производстве.

- Фиксация в ЕГАИС факта закупки и приемки спирта. Постановка на баланс предприятия спирта.

Что нужно для продажи фармацевтического спирта?

Для продажи фармацевтического спирта в аптеке вам необходимо выполнить следующие шаги:

- Зарегистрируйте аптеку реестре.

- Получите лицензию в соответствующем органе исполнительной власти.

- Соблюдайте требования Порядка отпуска лекарственных средств.

- Откройте и заполните Журнал учёта этилового спирта (форма № АП-10)

- Назначьте сотрудника, ответственного за заполнение и проверку журнала учёта.

- Предоставляйте лицензию на фармацевтическую деятельность и подтверждение включения реализуемых лекарств в Государственный реестр.

Этот момент регулируется статьей 179.2 НК РФ.