Взять кредит или заем – привычное решение для многих, особенно когда требуется крупная сумма на срочные нужды. Однако нередко банки и микрофинансовые организации (МФО) отказывают в выдаче кредита или займа, что может серьезно повлиять на финансовое положение. В статье разберем причины отказов, объясним, как исправить кредитную историю и получить кредит даже с плохой репутацией.

Основные причины отказа в кредите и займе

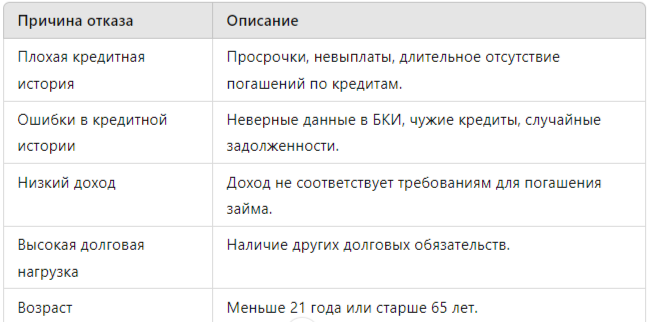

- Негативная кредитная история. Банки анализируют предыдущие кредиты и займы, платежную дисциплину. Если клиент допускал просрочки или вовсе прекращал выплаты, это влияет на вероятность нового одобрения.

- Ошибки в кредитной истории. Случается, что кредитные бюро фиксируют данные ошибочно. В итоге у заемщика могут появляться "чужие" просрочки или даже кредиты, взятые другими людьми.

- Низкий доход. Если доходы не позволяют обслуживать кредит, банк откажет, особенно если ежемесячные платежи окажутся выше трети доходов клиента.

- Высокая долговая нагрузка. Число активных кредитов и займов тоже имеет значение. Если клиент уже выплачивает несколько кредитов, вероятность одобрения падает.

- Молодой или преклонный возраст. Людям моложе 21 года и старше 65 лет получить кредит труднее – банки считают эти группы менее платежеспособными.

- Сомнительный статус занятости. Временная работа, частые смены работодателя или отсутствие официального трудоустройства негативно сказываются на оценке банком заемщика.

Как узнать причину отказа?

Чтобы выяснить причину отказа в кредите, можно предпринять следующие шаги:

- Обратиться в банк. Часто банки не раскрывают причины, но можно попросить общие пояснения.

- Запросить кредитный отчет. Это бесплатно раз в год. В отчете будет указана текущая кредитная нагрузка и информация по прежним кредитам.

- Проверить баллы кредитного рейтинга. Многие банки и сервисы предоставляют услуги по проверке кредитного рейтинга. Низкий рейтинг – частая причина отказов.

Способы исправления кредитной истории

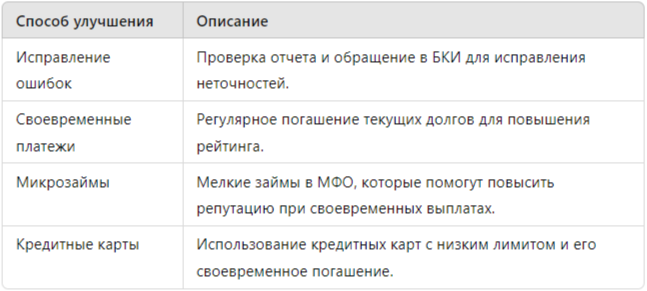

1. Исправление ошибок в кредитной истории

Ошибки в кредитной истории могут значительно снизить кредитный рейтинг. Для исправления:

- Проверьте отчет на ошибки.

- Обратитесь в бюро кредитных историй с заявлением об исправлении неточностей.

- Подтвердите информацию документами (справками, выписками по счетам).

2. Регулярные и своевременные платежи

Погашение текущих кредитов вовремя положительно сказывается на кредитной истории. Даже небольшие улучшения (погашение просроченных долгов) могут повысить шансы на одобрение кредита.

3. Получение микрозаймов и их своевременное погашение

Для улучшения кредитной истории можно брать небольшие займы в МФО и гасить их вовремя. Это показывает платежную дисциплину и повышает доверие.

4. Использование кредитных карт с низким лимитом

Начать можно с небольшой кредитной карты. Старайтесь использовать менее 30% кредитного лимита и погашать задолженность до конца месяца.

Способы получения кредита с плохой кредитной историей

- Обращение в МФО. Микрофинансовые организации выдают займы даже при плохой кредитной истории. Однако следует быть осторожными из-за высоких ставок и короткого срока погашения.

- Займ под залог. Банки могут одобрить кредит, если клиент предоставляет залог – это может быть недвижимость, автомобиль или другое ценное имущество.

- Кредит с поручителем. Поручитель выступает дополнительным гарантом выплаты, что увеличивает шансы на одобрение.

- Обратиться за помощью в банк, где ранее погашен кредит. Банки, в которых клиент успешно выполнил предыдущие обязательства, могут одобрить кредит повторно.

Когда нужна юридическая помощь для исправления кредитной истории?

Самостоятельное исправление кредитной истории – сложный процесс. Если необходимо оспорить ошибочные данные или решить спор с банком, рекомендуется обратиться к юристу, который поможет:

- Собрать доказательства ошибок в отчетах.

- Направить обращения в бюро кредитных историй и банки.

- Представить интересы клиента при спорах с кредитными организациями.

Юридическая помощь полезна, если:

- В кредитной истории есть ошибки, которые невозможно оспорить самостоятельно.

- Банки отказываются пересмотреть решение об отказе в кредите.

- Возникли трудности с оплатой текущих долгов, и требуется помощь в реструктуризации задолженности.

Пример стратегии для улучшения кредитной истории

Допустим, клиент хочет улучшить свою кредитную историю для получения ипотеки. Стратегия может включать следующие шаги:

- Погашение текущих просрочек и улучшение платежной дисциплины.

- Использование кредитных карт с ограниченным лимитом.

- Подача заявок на небольшие займы с коротким сроком в МФО и их погашение в срок.

Статистика: влияние кредитной истории на вероятность одобрения кредита

Исследования показывают, что 55% заявок на кредиты отклоняются из-за плохой кредитной истории. Из них:

- 35% – из-за текущих просрочек по платежам.

- 20% – из-за ошибок в кредитной истории.

- 15% – из-за недостаточного дохода.

- 30% – из-за других факторов, таких как высокая долговая нагрузка и нестабильная работа.

Выводы

Исправление кредитной истории – сложный, но выполнимый процесс, если подойти к нему с грамотной стратегией. Выполнение своевременных выплат, исправление ошибок и продуманное использование займов помогут вернуть доверие кредиторов. Если банк отказывает в кредите, не стоит отчаиваться – улучшение кредитной истории возможно при правильном подходе и обращении к профессионалам.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй по ссылке.