Друзья, всем привет! Сегодня хочу поделиться с вами своим подходом к управлению финансами и стратегии распределения средств, чтобы накапливать подушку безопасности и при этом грамотно использовать кредитные карты. Возможно, мой опыт поможет вам эффективнее распределять свои доходы и управлять кредитными обязательствами.

Первые шаги: обязательные платежи по кредиткам

Как только приходит зарплата (в этом месяце — 125 тысяч рублей), я сразу занимаюсь погашением минимальных платежей по кредитным картам. Это помогает мне избежать дополнительных процентов и держать счета в порядке:

- Сбербанк: Я направляю 500 рублей на кредитную карту, которую использую редко, в основном для покупок в интернете.

- ВТБ: Погашаю минимальный платёж в 3000 рублей. Эта карта была использована для пополнения вклада на 100 тысяч рублей, который затем вместе с прибылью я перевел в инвесткопилку. Там деньги остаются до окончания беспроцентного периода по карте.

Перераспределение средств на повседневные траты

После обязательных платежей я выделяю часть средств на повседневные нужды. В этом месяце я перевел 50 тысяч рублей на карту Тинькофф Аirlines, которой планирую пользоваться для покупок товаров первой необходимости. Это удобно, так как карта предлагает кэшбэк и бонусы за траты.

Следующий шаг — работа с картой Альфа-Банка. Я перевел на неё 63 тысячи рублей (50 тысяч снимал наличными для инвесткопилки, 13 тысяч ушли на различные покупки), затем снял 50 тысяч через банкомат и положил их на инвесткопилку в Т-Банке. Это помогает аккумулировать капитал, оставаясь в рамках беспроцентного периода, чтобы избежать переплат по процентам.

Инвесткопилка как инструмент накопления

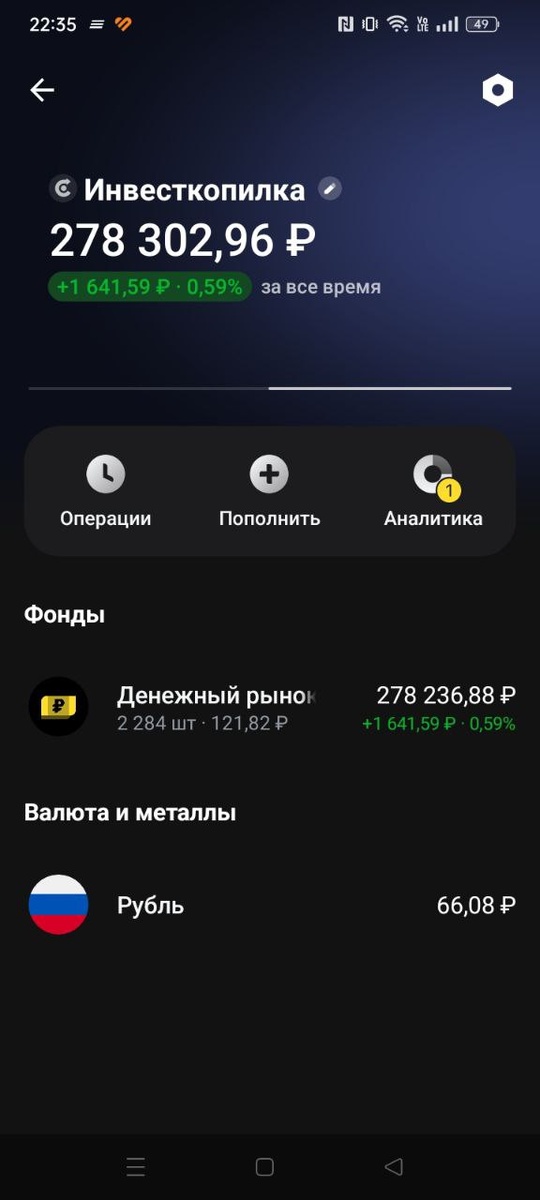

В данный момент на инвесткопилке Тинькофф у меня уже 278 303 рубля. Это промежуточный этап к моей цели — накопить 700 тысяч рублей. Такие деньги, по моему мнению, нужны в случае форс-мажора, и при этом они не лежат мертвым грузом, а приносят небольшие проценты на остаток. Инвесткопилка позволяет гибко распоряжаться деньгами: при необходимости я смогу их снять, не нарушая планы.

Почему я выбрал стратегию с кредитками и инвесткопилкой?

Используя кредитные средства в связке с зарплатой и инвесткопилкой, я могу накапливать нужную сумму, не снижая текущий уровень ликвидности. Моя зарплата уходит на погашение кредитных платежей, покрытие основных нужд и пополнение инвесткопилки. Кредитки позволяют мне тратить деньги, которые я уже распределил, не нарушая накопления, и я стараюсь соблюдать беспроцентный период, чтобы избежать лишних расходов.

Моя финансовая цель

Накапливая 700 тысяч рублей, я стремлюсь создать финансовую подушку, которая обеспечит мне уверенность и позволит быстро получить доступ к деньгам в случае форс-мажора. Такие средства, к тому же, не просто лежат в банке, а работают, благодаря небольшому доходу от инвесткопилки.

Важно помнить о рисках!

Хотя управление финансами с использованием кредитных карт и инвесткопилки может показаться удобным способом накопления, важно учитывать риски. Накопления, сделанные через инвестиционные инструменты, не защищены от потерь, и их доходность может меняться. Использование кредитных средств тоже требует особой осторожности: в случае пропуска платежей могут возникнуть дополнительные расходы на проценты и комиссии, что может повлиять на финансовую стабильность.

Прежде чем следовать любой стратегии, убедитесь, что она подходит именно вам и соответствует вашим финансовым целям и возможностям. Консультируйтесь со специалистами, если в чем-то сомневаетесь.

Если вам интересно больше таких советов и личных историй о финансах и инвестициях, подписывайтесь на мой канал! Будем обсуждать, делиться опытом и помогать друг другу строить более стабильное финансовое будущее.