Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года

Введение

Современные кредитные сервисы предоставляют удобный доступ к заемным средствам, и получение кредита онлайн стало популярным способом быстрого решения финансовых вопросов. Однако нередко заявители сталкиваются с отказом, и часто причины могут быть неочевидными. В этой статье мы разберем, почему могут отказать в онлайн-кредите, какие факторы влияют на вероятность одобрения заявки и как можно улучшить свою кредитную историю, чтобы повысить шансы на получение займа.

Основные причины отказа в онлайн-кредите

- Плохая кредитная история. Кредитные организации обращают внимание на кредитную историю, отражающую все прошлые займы, сроки их погашения и наличие просрочек. Плохая кредитная история часто является главным препятствием для одобрения кредита.

- Ошибки в кредитной истории. Ошибочные данные в кредитной истории также могут стать причиной отказа. Такие ошибки могут быть следствием технических сбоев или неправомерного внесения данных.

- Недостаточный уровень дохода. Кредиторы оценивают, сможет ли заявитель возвращать заем с учетом его уровня дохода и текущих финансовых обязательств. Если доход слишком низок, вероятность отказа возрастает.

- Частые запросы на кредиты. Если человек часто подает заявки на кредиты, это может расцениваться как признак финансовой нестабильности.

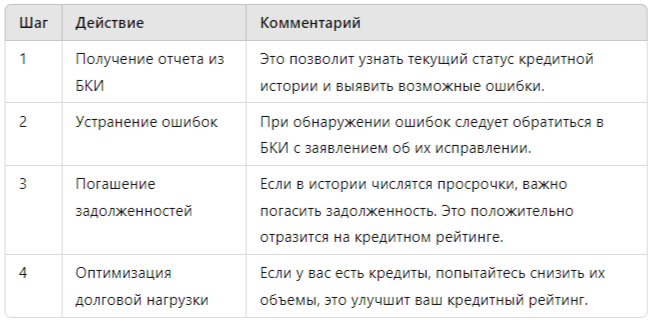

Как исправить кредитную историю: шаг за шагом

Исправление кредитной истории может занять несколько месяцев, но при грамотном подходе шансы на одобрение кредита могут значительно повыситься.

Как улучшить кредитную историю: рекомендации

- Оформление небольших кредитов и их своевременное погашение. Выплата небольших кредитов без просрочек поможет постепенно повысить кредитный рейтинг.

- Использование кредитной карты. Подходящий вариант для повышения кредитного рейтинга — использование кредитной карты с ограниченным лимитом и своевременное погашение баланса.

- Отказ от частых заявок на кредиты. Постоянные обращения за кредитами отрицательно сказываются на кредитной истории. Старайтесь подавать заявки только тогда, когда это действительно необходимо.

- Мониторинг своей кредитной истории. Регулярная проверка отчетов из БКИ позволяет следить за изменениями и своевременно выявлять ошибки.

Таблица: Сравнение популярных способов улучшения кредитной истории

Частые ошибки, влияющие на кредитную историю

Ошибки в кредитной истории могут возникать как по вине самого клиента, так и в результате технических или административных проблем. Вот наиболее частые ошибки:

- Неправильное отображение погашенных кредитов. Порой закрытые кредиты остаются в истории как активные, что влияет на кредитный рейтинг.

- Ошибочные данные о просрочках. Иногда в истории указываются просрочки, которых на самом деле не было.

- Дублирование информации. Некоторые записи могут дублироваться, и это создает ложное впечатление о повышенной долговой нагрузке.

Исследование: как плохая кредитная история влияет на процентную ставку

По данным исследования российского рынка финансовых услуг, заемщики с плохой кредитной историей вынуждены оплачивать более высокие процентные ставки по кредитам.

Источник: данные финансовых организаций РФ, 2023 год.

Юридическая помощь для исправления кредитной истории

При возникновении ошибок в кредитной истории или отказах в кредитовании можно обратиться за помощью к профессионалам. Юридическая помощь может включать следующие действия:

- Анализ кредитной истории. Юрист проверит отчет из БКИ, выявит ошибки и определит основные факторы, снижающие ваш кредитный рейтинг.

- Подготовка заявлений в БКИ. В случае ошибок в истории юрист поможет составить заявление на исправление данных.

- Консультации по улучшению кредитного рейтинга. Юристы могут подсказать, какие действия помогут в восстановлении кредитного доверия.

Как повысить шансы на одобрение онлайн-кредита: практические советы

- Выбирайте подходящие кредитные организации. Некоторые микрофинансовые организации готовы сотрудничать с клиентами, имеющими проблемы с кредитной историей.

- Привлеките поручителя. Наличие поручителя или дополнительного залога может повысить доверие к вам со стороны банка.

- Используйте кредитные брокеры. Кредитные брокеры могут помочь с подбором организаций, лояльных к заемщикам с плохой кредитной историей.

Статистика: шансы на одобрение кредита в зависимости от кредитной истории

В таблице ниже приведены данные о шансах на одобрение кредита в зависимости от кредитного рейтинга:

Источник: данные статистики банков РФ, 2023 год.

Заключение

Отказ в онлайн-кредите — это не приговор. Понимание причин отказа и внимательное отношение к своей кредитной истории помогут вам повысить шансы на получение кредита в будущем. Если вам требуется помощь в исправлении кредитной истории или разборе ошибок, мы готовы предложить бесплатную консультацию по решению проблем с банками и бюро кредитных историй. Для этого перейдите по ссылке.