Вы собственник или управляющий малым бизнесом и бухгалтерия занимает у вас слишком много времени? ПБ подготовил для вас семь способов упростить бухгалтерию и освободить время.

Кто имеет право на применение упрощенного бухгалтерского учета?

Перед разбором способов упрощения бухгалтерии важно понимать - кто может ими пользоваться.

Упрощённые методы ведения бухучета доступны организациям, относящимся к категории малых или микропредприятий, зарегистрированных в Едином реестре субъектов малого и среднего бизнеса. Критерии таких предприятий предприятий определены ФЗ № 209-ФЗ от 24 июля 2007 года.

Малыми считаются предприятия, в которых число работников не превышает 100 человек, а годовой доход до 800 миллионов рублей.

Соответствие данным условиям даёт возможность применения упрощённых способов ведения бухгалтерского учёта.

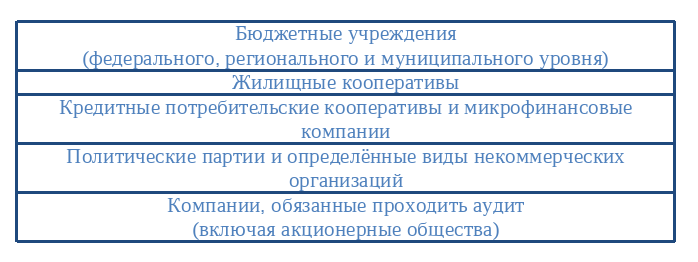

Кто не может использовать упрощённый учёт?

Есть ряд организаций, которым недоступно использование упрощённого бухгалтерского учёта.

К ним относятся:

Сокращенный план счетов

Первый способ упрощения бухгалтерии — сокращение количества счетов.

Достичь этого можно, объединив однородные счета.

Например: используется только счет 10 «Материалы», вместо счетов 10, 11, 15 и 16 или для расчетов с контрагентами: используется счет 76 «Расчеты с разными дебиторами и кредиторами», вместо множества счетов (60, 62, 71 и др.) .

Преимущества использования сокращенного плана четов:

- меньше счетов = проще контроль.

- меньше операций для отслеживания = экономия времени

- выбор какие счета объединить = гибкость

ВАЖНО: зафиксируйте план счетов в учетной политике компании.

Простой учет для микропредприятий

Микропредприятия могут вести учет без использования метода двойной записи. Все хозяйственные операции фиксируются в специальном журнале, таком как форма № К-2МП.

По итогам каждого месяца подводятся общие результаты, после чего данные вносятся в бухгалтерскую отчетность.

Этот способ подходит для:

- микропредприятий с годовым доходом до 120 млн рублей и численностью сотрудников не более 15 человек.

- отдельных некоммерческих организаций, которым разрешено применять упрощенную систему учета.

ВАЖНО! Чтобы удостовериться, что вы можете использовать данный метод проверьте свой статус в реестре МСП.

Преимущества:

- минимум бюрократических процедур = сокращается количество документов и сложных операций

- доступность = учет легко освоить даже людям без специального образования.

- экономия = возможно самостоятельное ведение учета без привлечения профессионального бухгалтера

Сокращенный учет с применением журналов и ведомостей

Малым предприятиям доступно использование специализированных журналов и ведомостей вместо стандартных бухгалтерских регистров. Примеры таких форм включают:

- Журнал учета фактов хозяйственной деятельности (форма К-1МП).

- Ведомости для учета заработной платы (форма В-8) и прочих операций.

Основные преимущества данного метода:

- удобство = информация систематизирована и представлена в понятной форме

- прозрачность = позволяет легко отслеживать движение финансовых средств

- эффективность = уменьшение временных затрат на подготовку отчетности

ВАЖНО! При этом методе нужно сохранить принцип двойной записи, что гарантирует точность учета.

Отказ от применения определенных бухгалтерских стандартов

Малые предприятия вправе отказаться от соблюдения ряда положений ПБУ и ФСБУ, что значительно облегчает ведение учета.

Например: не создавать резервы на оплату отпусков и других будущих расходов (ПБУ 8/2010) или не учитывать временные разницы по налогу на прибыль (ПБУ 18/02).

Преимущества такого подхода:

- снижение нагрузки = меньшие требования означают меньше работы

- упрощенная отчетность = отчеты становятся менее объемными

- фокус на главном = больше времени уделяется основным бизнес-процессам

Применение кассового метода учета

Кассовый метод предусматривает признание доходов и расходов в момент реального поступления или расходования денежных средств. Это означает следующее:

- доходы учитываются при фактическом поступлении оплаты от клиентов;

- расходы признаются при осуществлении выплат.

Кому подходит кассовый метод?

Торговым предприятиям, где расчеты производятся немедленно и организациям, оказывающим услуги населению.

Преимущества:

- простота учета = отсутствует необходимость отслеживания задолженностей

- прозрачность: легко оценить текущее финансовое положение

ВАЖНО! Этот метод не применим для компаний с длительными периодами отсрочек платежей.

Упрощенный учет основных средств и нематериальных активов

Малые предприятия могут упростить учет основных средств (ОС) и нематериальных активов (НМА). А это значит, что:

- не требуется проведение тестов на обесценение ОС и НМА.

- стартовая стоимость состоит только из сумм, которые подлежат оплате поставщику, без учета скидок и премий.

- стоимость не подлежит пересчету при изменении оценочных обязательств.

Преимущества:

- меньше работы = уменьшается количество расчетов и переоценок

- прозрачность амортизационных отчислений = легче планировать будущие расходы.

- учет становится более понятным и доступным

Упрощённая бухгалтерская отчётность

Малые предприятия могут ограничиваться сдачей сокращённого комплекта отчётности, включающего лишь следующие документы:

- бухгалтерский баланс.

- отчёт о финансовых результатах по упрощённой форме.

Особенности метода состоят в том, что формы отчётности утверждены приказом Минфина № 66н, а срок подачи: до 31 марта года, следующего за отчётным периодом.

Преимущества:

- экономия времени = необходимо заполнять меньше форм

- снижение рисков ошибок = меньший объём данных уменьшает вероятность опечаток

- акцент на ключевые показатели = отчётность отражает основную финансовую информацию

- Закрепление выбранных методов в учетной политике

Все используемые вами упрощения следует зафиксировать в учетной политике вашей компании. Этот документ играет ключевую роль, поскольку:

- устанавливает методы учета, применяемые в организации;

- обеспечивает правовую защиту, подтверждая правомерность выбранных методов;

- способствует эффективной коммуникации, информируя сотрудников и контролирующие органы о ваших подходах к ведению учета.

Как составить учетную политику?

- Подробно и четко опишите выбранные упрощения.

- Сделайте ссылки на нормативные акты, дающие право на использование этих методов.

- Обновляйте документ при внесении изменений в законодательство или при корректировке деятельности компании.

Упрощенное ведение бухгалтерского учета позволяет малому бизнесу сосредоточиться на своем развитии. Вы можете выбрать методы, подходящие для вашего предприятия, и официально зафиксировать их в учетной политике. Все упомянутые методы упрощения полностью соответствуют законодательству и закреплены документально.

Остались один на один с ведением учета в программе «1С»? Для любых вопросов есть Линия Консультации ГЭНДАЛЬФ!