Ключевые вопросы

Какие ошибки и недостатки встречаются в работе отдела продаж?

Как «встроить» новых специалистов в организационную структуру компании?

Как обосновать целесообразность внесения изменений в структуру отдела продаж?

Перед специалистом экономической службы стоит задача определить, стоит ли увеличивать штат сотрудников отдела продаж компании, чтобы повысить эффективность работы с дебиторской задолженностью и ужесточить кредитный контроль. Какие показатели выбрать для оценки? Где взять исходную информацию? Как трактовать результаты расчетов? Ответы на эти вопросы —в предлагаемом материале.

Анализируем ошибки в работе отдела продаж с клиентами

🛑 Не налажен контроль отгрузки (поставки) продукции, выписки счетов и их отправки клиентам. Не выполняется даже самое элементарное требование — неправильно оформляются счета-фактуры. Казалось бы, ничего страшного, что не указали номер заказа. Однако в результате допущенной ошибки можно не отследить следующий срок платежа, что чревато образованием просроченной дебиторской задолженности.

🛑 Неграмотное управление торговым кредитным лимитом. Зачастую сумма кредита, предоставленная покупателю, превышает пороговое значение. Не проверяются благонадежность, легитимность, платежеспособность контрагента, результат — покупатель несвоевременно погашает (если вообще погашает) задолженность перед компанией-дебитором.

Важно

Для каждой группы клиентов стоит устанавливать:

✔️ кредитные лимиты;

✔️ сроки предоставления кредита и способ оплаты;

✔️максимальный размер кредита;

✔️ систему скидок и штрафов.

Все это обязательно следует прописать в договоре.

🛑 Не страхуется дебиторская задолженность. Например, незастрахованные кредиты в случае неплатежеспособности клиента отрицательно скажутся на размере прибыли и в целом ликвидности компании.

🛑 Высокий уровень просроченных платежей, наличие клиентов с давними и особенно большими долгами.

🛑 Отсутствие оперативной связи с дебитором на предмет признания им долга.

В таких компаниях не налажен механизм осуществления кредитного контроля и, безусловно, существуют проблемы по управлению дебиторской задолженностью.

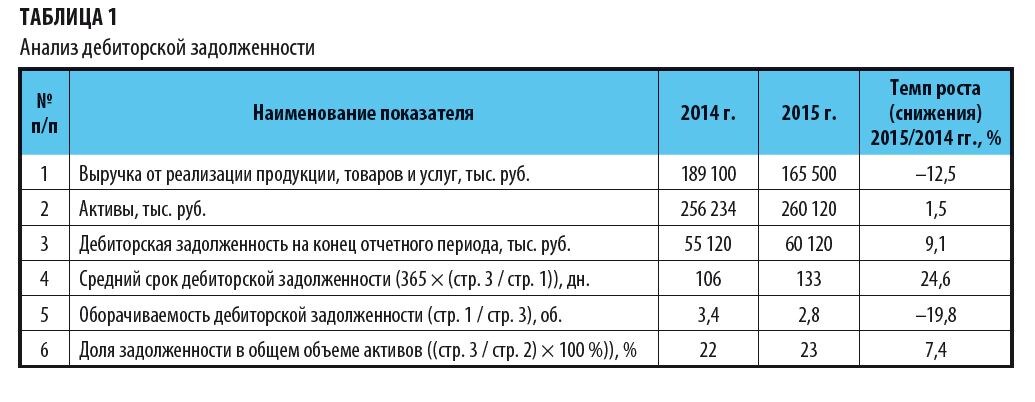

Проанализируем динамику дебиторской задолженности компании «Альфа» (табл. 1).

Как видим, в 2015 г. по сравнению с 2014 г. оборачиваемость дебиторской задолженности уменьшилась на 19,8 % и составила 2,8 об., а средний срок погашения дебиторской задолженности увеличился с 133 дней до 106 дней. Это говорит о неэффективной системе расчетов, финансовых затруднениях у клиентов, длительном цикле банковского документооборота.

Доля дебиторской задолженности в общем объеме активов выросла с 22 до 23 %, то есть существует проблема управления дебиторской задолженностью. И главная задача — решить эту проблему. Для этого можно изменить торговые кредитные лимиты клиентам и сроки предоставления кредита каждому из них.

Заниматься этим должны специалисты, которые в совершенстве знают структуру компании, владеют подробными данными по клиентам.

Основные функции и обязанности сотрудника отдела продаж, который контролирует дебиторскую задолженность, должны определяться исходя из поставленных руководством задач, актуальных и наиболее значимых для компании и требующих правильного решения. Поэтому можно выделить следующие функции:

✏️ Анализ и мониторинг базы данных контрагентов, оценка их кредитоспособности.

✏️ Внесение информации о продажах в реестр.

✏️ Контроль установленных лимитов по сумме и сроку предоставления кредитов.

✏️ Контроль за предоставлением кредитов контрагентам, сроками погашения.

✏️ Разработка мероприятий по совершенствованию кредитной политики компании.

Всё это позволит устранить недостатки в управлении дебиторской задолженностью.

«Встраиваем» новых специалистов в организационную структуру компании

Новый сотрудник по управлению кредитными лимитами покупателей должен «вписаться» не только в свое подразделение, но и в общую оргструктуру, в бизнес-модель компании. Разделение труда и узкая специализация сотрудников должны быть только выгодными компании. Поэтому стоит определить количество сотрудников, четко распределить полномочия, исключить дублирование полномочий с другими сотрудниками или структурными подразделениями.

При этом важно установить порядок взаимодействия как внутри самого отдела, так и с другими подразделениями, поскольку отсутствие налаженной работы влияет на конечно-целевой результат деятельности компании в целом.

Например, сотрудник отдела продаж (менеджер по управлению кредитными лимитами покупателей) должен тесно работать с менеджером по продажам, чтобы гарантировать бесперебойные поставки контрагенту (проверка надежности основных записей отгружаемого товара), безошибочно заносить в базу сведения о нем. В свою очередь, от менеджера по кредитному контролю необходима информация о специальных кредитных соглашениях в разрезе контрагентов, о потенциальных или уже существующих проблемах, от юридических структур — содействие в подготовке договора поставки товара, осуществлении кредитных процедур.

К сведению

Налаженная работа сотрудников отдела продаж по управлению кредитными лимитами покупателей невозможна без взаимодействия с бухгалтерией, финансовым, юридическим отделами и службой безопасности (если есть).

Обосновываем целесообразность внесения изменений в структуру отдела продаж

Однако руководству нужны определенные расчеты, доказывающие целесообразность внесения каких-либо изменений в структуру компании.

Чтобы оценить последствия пополнения отдела продаж узкоспециализированными специалистами, следует сравнить ожидаемую прибыль, которую планируется получить после увеличения штата, и прибыль, которой компания располагает в отчетном году.

Сначала рассчитаем бюджет на проведение данного мероприятия.

Основные затраты на содержание (организацию) отдела продаж относятся к условно-постоянным и включают в себя:

- зарплату сотрудников отдела продаж согласно утвержденному штатному расписанию;

- общехозяйственные расходы (канцтовары, оборудование, представительские расходы, командировочные расходы).

В бюджет можно заложить и расходы на обучение персонала (прохождение курсов по повышению квалификации).

Например, в компании «Альфа» при расчете бюджета на увеличение штата отдела продаж были учтены следующие дополнительные затраты (табл. 2):

- фонд оплаты труда (ФОТ) еще одного сотрудника отдела продаж со всеми отчислениями;

- планируемые общехозяйственные расходы;

- прочие расходы (обучение, участие в тренингах, конференциях).

Сумма затрат составила 2153 тыс. руб. (1778 + 241,7 + 133).

Благодаря увеличению штата отдела продаж, за счет пересмотра кредитных условий (кредитного лимита, срока погашения кредита и т. п.), контроля и координации выполнения кредитной политики отдельными сотрудниками или другими отделами планируется уменьшить срок погашения дебиторской задолженности на 20 %, средний процент безнадежных долгов — на 60 %. Выручку и себестоимость продукции оставляем теми же. Результаты расчетов представлены в табл. 3 (первый вариант — исходный, второй — после увеличения количества сотрудников отдела продаж).

Согласно данным табл. 3, рост прибыли составил порядка 3169 тыс. руб. (20 999,71 – 17 831,16), то есть целесообразно и выгодно увеличить штат отдела продаж, чтобы повысить эффективность дебиторской задолженности и ужесточить кредитный контроль.

Вывод

В статье представлен универсальный подход, который подойдет всем компаниям, которые еще не определились, выгодно ли им увеличить штат сотрудников отдела продаж, перечислены основные показатели, на которые следует обратить внимание. Необходимые данные для расчетов можно получить из отчетности, что существенно снизит трудоемкость сбора исходной информации.

М. В. Алтухова, канд. экон. наук

Статья опубликована в журнале "Справочник экономиста" (№ 4 за 2016 г.)