Что же произойдет с вашими вкладами и депозитами в банках в 2025 году?

В наше Агентство недвижимости «Сочи ЮДВ» часто обращаются не только наши Клиенты, которые уже приобрели недвижимость с помощью наших специалистов, но и подписчики наших видеоблогов и люди, которые только присматриваются к выбору недвижимости на Черноморском побережье и только начинают определяться с выбором с помощью нас.

Осенью этого года наиболее популярные и самые частые вопросы от нашей аудитории такие:

«Что будет с вкладами в банках, ведь ставка по ним побивает рекорды?»

«Стоит ли размещать деньги на депозитах и ждать сильного падения на рынке недвижимости?»

Сегодня ответим на эти вопросы с нашей точки зрения. Сразу отметим, что всё описанное ниже-сугубо наше, частное мнение и не претендует на истину. Просто размышления вслух, на 100 процентов наше лично и наше субъективное размышление.

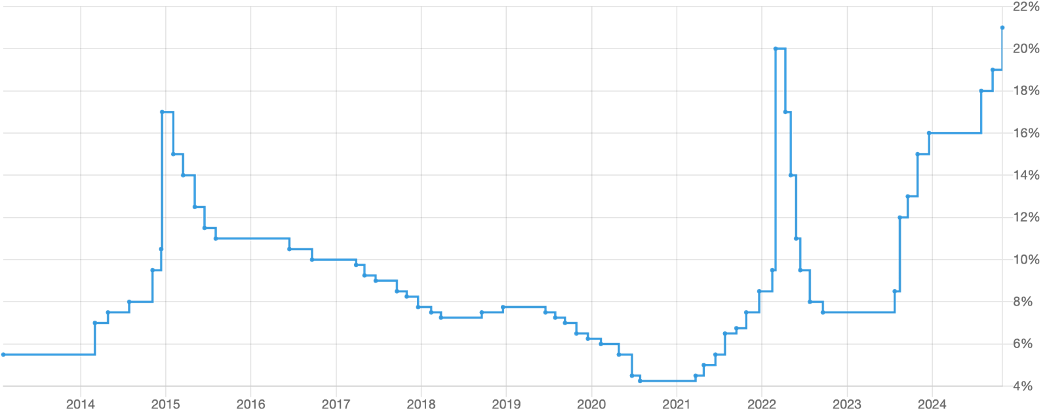

Итак, 25 октября Центробанк РФ поднял ставку с 19 до 21 процента, побив тем самым рекорд по ключевой ставке в современной истории России.

Одна из ключевых причин, озвученных сотрудниками Центробанка-поднятие ключевой ставки, поможет скорректировать процент инфляции.

Логика есть, и она следующая: первое, ключевая ставка влияет на ставку по вкладам, соответственно денежная масса у населения частично перейдет на депозиты в банки, а не направится на покупки и тем самым не вызовет динамику спроса и рост цен.

И второе, ключевая ставка также влияет на ставку различного вида кредитования, тем самым население, которое очень широко использовало «кредитное плечо», охладеет к взятию новых кредитов ввиду большей ставки, что также отразится на снижении покупательской способности, охладит рост цен и повлияет на снижение инфляции. Эти две причины неоднократно озвучивались и похоже, дают свои результаты.

Ниже вашему вниманию таблица со статистическими данными о депозитах, полученными с официального сайта Центробанка.

Исходя из статданных год назад (это первая колонка, с подсчетом на 01 ноября 2023 года) мы видим, что вклады физических лиц (то есть мы, граждане РФ, разместили на депозитах в различных банков РФ) составляли 41,517 триллионов рублей.*

*(в одном триллионе 1 000 (тысяча) миллиардов, в одном миллиарде 1 000 (тысяча) миллионов).

А на эту же даты юридические лица (предприятия, организации, не банковские финансовые учреждения) имели на вкладах в банках 33, 790 триллионов.

А уже меньше, чем через год, через 11 месяцев, по состоянию на 01 октября вклады физ. лиц составили уже 51,796 триллионов. Это на 10, 279 триллионов больше, что в процентах составляет практически +25 процентов (четверть от размещенного 11 месяцев назад). А у юр. лиц прирост составил 7,245 триллиона, что в суммарной составляющей 41,035 триллиона от юр. лиц. В процентах это прирост в 21 процент (от общей суммы это пятая часть). (Последняя, правая, колонка таблицы).

На момент написания статьи, первую половину ноября, на сайте ЦБ еще не было данных за октябрь 2024, но вполне логично, что ввиду поднятия ставки цифры также вырастут. Таким образом (нижняя строка таблицы, последняя правая ячейка)-на окончание сентября в банках РФ хранится под различные проценты сумма в 92,831 триллион рублей.

Учитывая, что средняя ставка по вкладам сейчас 22 процента годовых (у кого-то 21, у кого-то 23 или даже 24), не будем мелочиться, уберем 2 процента на налогообложение, погрешности, исключения по тем, кто разместил под низкие проценты ранее-остаётся 20 процентов.

Просим обратить внимание на эту цифру-она нам сейчас пригодится для расчетов.

Итак, возьмем среднюю чистую доходность в 20 процентов годовых.

Это означает, что ровно через 6 месяцев от 01 октября 2024 года, а это к 01 апреля 2025 года сумма в 92, 8 триллиона рублей превратится в 102 триллиона, (10 процентов за полгода). А к 01 октября 2025 года должна составить 111 триллионов рублей. И это еще без капитализации (ежемесячного суммирования процентов по вкладам). С капитализацией эта сумма еще больше.

Считаем дальше. Из 111 будущих триллионов к октябрю 25 года вычитаем 92, 8 триллиона (сумма на 01 октября 24, этого года). Округляем, получаем сумму 18 триллионов накопленных процентов по вкладам и депозитам за год (при средней ставке 20 процентов которую мы взяли во внимание, за вычетом налога на прибыль и тд).

Так как банки коммерческие, а деньги не растения, сами по себе не растут как огурцы или картофель, то коммерческие банки должны заработать эти 18 триллионов. Раньше было просто-собрали на вклады под 12 процентов годовых, перевели их в автокредиты, ипотеки, потребкредиты под 15-18-20 процентов и на этой разнице заработали. А сейчас сложнее. Почему?

Денег стало больше и цена их привлечения 22-24 процента годовых. К ней нужно заложить сумму на операционные издержки банков (аренду помещений, зарплату банковских служащих, налогообложение, процент просроченных и невыплаченных кредитов) плюс банк еще должен выйти в прибыль для акционеров. То есть кредиты начинаются от ставок 25-30 и выше процентов годовых.

Много ли найдется сейчас людей, желающих взять ипотеку на жильё или потребительский кредит на телевизор, телефон, мебель под такие интересные проценты?

А много ли предприятий, которые готовы взять к примеру кредит пусть по минимальной ставке, 25? И через год, за каждый взятый в кредит миллион отдать плюсом 250 тысяч рублей и еще выйти в прибыль от вида своей деятельности? Тогда вопрос-каким образом будет формироваться сумма в 18 триллионов рублей для выплат по годовым вкладам и депозитам? У нас нет на это версий, предлагаем подумать самостоятельно.

Теперь продолжаем. Забежим ненадолго в будущее. Представим нас с вами в октябре 2025 года. Что может произойти? У нас есть несколько возможных и вероятных вариантов, предлагаем их к нашему обсуждению.

Вариант первый. Назовем его «Прекрасный».

Все без исключения вкладчики, получают инвестированные в депозиты деньги с примерной прибылью 20 процентов. Получают на свои банковские карты или «на руки» наличными. Все довольны, всем -Спасибо, все идем тратить/вкладывать полученную прибыль и само «тело» депозита.

Включаем логическое мышление.

К октябрю 25 года на счетах 111 триллионов. Предположим, для реальности, пусть больше половины вкладчиков оставят на счетах на дальнейшее хранение, сбережение и приумножение больше половины от этой суммы.

Представим, что на руки населению выдаются 50 триллионов рублей.

Эту сумму трудно представить нам, простым жителям. Поэтому переведем ее, к примеру в квартиры. Возьмем за среднюю стоимость квартиру в 5 миллионов рублей (сразу оговоримся, что в разных регионах цены разные, у кого-то больше, у кого-то меньше, мы это понимаем).

Но условно приравняем эти квартиры к единой стоимости равной 5 млн рублей.

Получаем, в миллиарде рублей — это 200 условных квартир.

В триллионе в тысячу раз больше-это уже 200 000 квартир.

50 триллионов рублей это значит-10 миллионов квартир…

То есть, если население решит забрать со вкладов в коммерческих банках менее половины накопленных сумм, то это эквивалентно количеству в 10 млн квартир. Средняя численность квартирного фонда одного областного города с миллионным населением 400-500 тысяч всего квартирного фонда города (без частных домовладений). Здесь и новостройки, и вторичное, любое жильё, подходящее под термин «квартира».

То есть у населения на руках будет сумма, на которую теоретически можно будет выкупить всю квартирную недвижимость 20-25 областных городов. Это конечно, аналогия-но для понимания суммы вкладов в «товарном» состоянии можно применить. Повторим, сумма аналогичная 50 триллионам рублей это 10 миллионов квартир стоимостью 5 млн. рублей.

Либо давайте примерим на авто. Возьмем среднюю стоимость автомобиля за 2,5 миллиона рублей.

Получаем, что 50 триллионов рублей это 20 миллионов новых автомобилей к тому, что уже есть в нашей стране…

Напомню, что на данный момент на вкладах не 50 триллионов, а 92,8, а к концу года средств, размещенных на вкладах, будет скорее всего около 100 триллионов. Прибавим к ним 20 процентов прибыльности от вкладов на следующий год и получаем 120 триллионов.

Как вы думаете, в варианте «Прекрасный», что произойдет с ценами?

Будут ли полученные деньги лежать в «сервантах и под матрасами» или же пойдут на покупки и расходы? Живем то один раз. Куда пойдет цена на автомобили, технику, недвижимость, если имеющие на руках деньги в большом количестве, люди начнут их вкладывать?

Вариант второй. Назовем его «Цифровой».

Напомним, что сразу два закона, регулирующих операции с цифровыми рублями, вступили в силу 1 августа 2023:

· Федеральный закон от 24.07.2023 N 340-ФЗ о внедрении цифрового рубля;

· Федеральный закон от 24.07.2023 N 339-ФЗ о порядке расчетов цифровыми рублями.

Цифровой рубль — цифровая валюта Банка России в виде уникального цифрового кода, аналог наличного и безналичного рубля. Цифровые рубли будут храниться в цифровых кошельках граждан и организаций. Эти кошельки открывает ЦБ РФ на своей платформе.

«Цифрой» можно будет платить в магазинах, переводить со счета на счет, принимать платежи. Оператор платформы цифрового рубля — Банк России. Он занимается выпуском цифровых денег, обеспечивает их сохранность, определяет порядок учета операций, отвечает за работу платформы.

Каждый цифровой рубль-будет иметь свой «цифровой след». То есть, финансовый мониторинг всегда сможет понять и промониторить, от кого, куда, кому, зачем и сколько ушла та или иная сумма конкретно. И не в виде разовой транзакции (сделки), а за любой период прохождения каждого «цифрового» рубля «из рук-в руки» на любом этапе.

Как раз 2025 год по вышеуказанным законам и ожидается началом внедрения этого новшества.

Плюсы: с каждой суммы по любой купле-продаже, услуге и т.д. можно видеть куда и кому направлена и за что именно. То есть для «прозрачного» налогообложения, своевременной оплаты штрафов, различных комиссий, взносов, алиментов, пени и т.д. это идеальная платформа.

Для людей, нежелающих жить честно и «уходящих» от налогов в бизнесе, любителей «подарков» за свои услуги в виде ден. знаков наступают тяжелые времена.

Всё будет прозрачно и ясно. Работает человек, получает официальную «белую» зарплату, получает официальный доход от своего бизнеса или участия в бизнесе, платит налоги своевременно и полноценно. Пожалуйста-есть подтверждение его сбережений и покупок, сумма на счетах соответствует размерам доходов, налоги оплачены, вопросов к нему и к его суммам нет.

А вот если не можешь объяснить, откуда у тебя взялись или берутся крупные суммы-извольте отчитаться, заплатить налоги либо объясниться компетентным органам происхождение крупной суммы.

Поэтому, очевидно, что внедрение полноценного «цифрового» рубля — это нормальная, современная опция для населения и государства. Вполне логично, что вклады, внесенные в «бумаге», можно будет получить в «цифре» и использовать далее, уже с прозрачным «цифровым следом». Все теневые схемы и расчеты в этом случае уйдут в прошлое в любых сферах торговли и производства. Уйдут в прошлое «серые» зарплаты и доходы, а бизнес и сделки в любых сферах, в том числе и сделки по недвижимости будут прозрачны и проводиться с точным пониманием кто-кому-за что платит.

И соответственно, вполне логично, что часть сбережений на депозитах будет выдаваться именно в цифровом варианте рубля. Отличаться от обычных электронных рублей, которые мы сейчас используем по платежам с карты или в онлайн переводах данные рубли будут по следующим критериям:

Третий вариант.

Это добровольное размещение их в различного рода инвестиционные инструменты: акции предприятий с гос. Участием (Газпром, Роснефть, ВТБ, Сбер и тд), ОФЗ (операции федерального займа), ПИФы (Паевые инвестиционные фонды).

Деньги населения (повторимся, добровольно, с вашего согласия) возможно будут направлены на поддержку гос. предприятий, промышленности и тд. Сейчас национальная экономика нуждается в привлечении «длинных и долгих финансов», поэтому это также может быть одним из вариантов того, как не просто «выбросить» в рынок триллионы рублей, а направить их на подъем экономики государства.

Есть еще и четвертый, самый негативный вариант, который часто обсуждают в «кухонном формате»касательно того, что может произойти с вашими вкладами, но мы этот вариант не готовы и не хотим обсуждать, так как считаем его неэффективной мерой и из категории ОБС («одна бабушка сказала»).

Следует отметить, что действия Центробанка РФ и Правительства РФ по поддержке льготного ипотечного кредитования принесли огромную пользу сотням тысяч семей. Многие приобрели квартиры в собственность с помощью гос. поддержки недвижимость под минимальные годовые проценты (6-8) и весьма небольшие ежемесячные платежи, что является неоспоримым фактом заботы государства о населении. Ведь разницу в процентах от величины ставки коммерческого банка и льготной семейной программы компенсирует банкам именно государство.

Подводя итог нашему материалу, отвечаем на ваши основные вопросы:

«Стоит ли вкладывать в депозиты?»

Отвечаем-если все суммы у Вас подтверждаются вашими официальными доходами и вы-честный и своевременный налогоплательщик-пользуйтесь возможностью высокой ставки.

«Будет ли падать цены на недвижимость или будут расти?»

Отвечаем-в городах с численностью от миллиона населения, где множество строящихся объектов и спрос небольшой, вполне возможно снижение.

В курортном городе, таких как Сочи, где официальное население составляет 445 тысяч жителей в 2024 году и спрос на курортную недвижимость со времен Олимпиады-2014 только растет, а количество новых строек (предложений) уменьшается, цены на недвижимость падать вряд ли будут. Наоборот, ввиду относительно дорогого кредитования на стройматериалы, строительную технику и т.д., застройщики будут вынуждены поднимать себестоимость строительства, а значит и цену реализации.

«Стоит ли сейчас приобретать недвижимость в Сочи или подождать год-другой?»

Отвечаем-если вы готовы приобретать через год другой на 30-40 процентов дороже того, что вы можете купить сейчас, то стоит подождать. Но жизнь не стоит на месте.

И мы прогнозируем динамику роста стоимости на квадратные метры в Сочи 30-40 процентов в следующем, 2025 году. (Кто сомневается-проанализируйте на авторынок и динамику роста цен за 2-3 года, что происходит со спросом ввиду отсутствия набора предложений).

Не забывайте, Сочи на сегодня-единственный город-курорт с наиболее развитой курортной инфраструктурой, а динамика рост цен за последние 10 лет говорит сама за себя.

Тот, кто покупал по современным ценам, не будет продавать внезапно дешево.

«Прижмет»-просто отдаст купленное в пассивный доход (под сдачу) туристам и будет зарабатывать на этом. У нас в летний сезон стоимость аренды студии за сутки от 6 тысяч рублей и выше, сезон с мая по октябрь составляет 6 месяцев (доходность за эти полгода от 1 млн рублей). Заполняемость летом 90-97 процентов. Зима-весна заполняемость 40-50 процентов, стоимость от 3 тыс. руб. в сутки.

А в вашем регионе сколько стоит аренда и есть ли постоянный ежедневный поток туристов?

В любом случае, решать Вам, «держать» ваши финансы на депозите или вложиться в курортную недвижимость в Сочи, а наше Агентство недвижимости «Сочи ЮДВ» готово вам оказать помощь и поддержку в выборе вашей недвижимости на побережье Черного моря. Мы полностью поддерживаем любые меры и варианты развития и поддержки строительной, финансовой и социальной сфер нашей страны, непосредственно, как Центробанком, так и Правительством РФ.

Готовы предоставить вам полную и экспертную информацию о законных, качественных и потенциально выгодных жилых и гостиничных комплексов, апартаментов и коттеджей всего побережья Черного моря от Крыма и Анапы до границы Абхазии.

Если у вас кроме желания, есть активная готовность и полноценные финансовые возможности приобрести квадратные метры для жизни «на море» и постоянного пассивного дохода на аренде курортной недвижимости-обращайтесь к нам и проверьте наши профессиональные возможности.

Здесь копилка всех наших видео о большинстве объектов в Сочи;

Здесь подборка наших статей, которые вы можете прочитать;

Звоните по телефону: +7 (918) 000-12-43

Пишите на наш сайт: sochi-udv.com.

Подписывайтесь на наш телеграмм-канал по ссылке: https://t.me/newsochiudv

☟ ☆ Присоединяйтесь в наши социальные сети. Каждый день выкладываем туда что-то новое: https://socprofile.com/sochiudv

С Уважением к Вам, Агентство недвижимости «Сочи ЮДВ»