Если вносить по ипотеке сумму больше ежемесячного платежа, переплата будет сокращаться. Поэтому как только у заемщика появляются лишние деньги, он спешит внести их в счет погашения долга. Но можно сделать по-другому. В статье рассказываем, как полностью закрыть ипотеку и не потратить на это ни копейки собственных денег.

Исходная ситуация

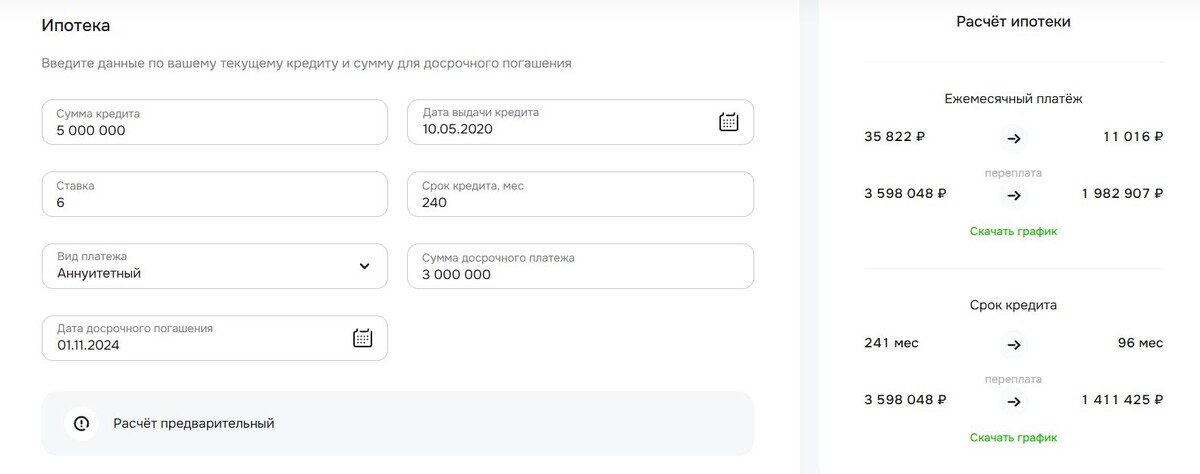

Чтобы увидеть, какой способ выгоднее, рассчитаем погашение ипотеки на конкретном примере.

Семья с двумя детьми в 2020 году купила квартиру по льготной (семейной) ипотеке. Условия покупки:

- ставка — 6%;

- срок кредита — 20 лет, до апреля 2040 года;

- сумма кредита — 5 млн ₽;

- переплата — 3 597 172 ₽;

- сумма ежемесячного платежа — 35 821,55 ₽.

В ноябре 2024 года семья получила по наследству дом в деревне и продала его за 3 млн ₽. Этими деньгами супруги решили погасить часть ипотеки. К этому моменту остаток долга перед банком составлял 4 330 979 ₽.

Вырученными деньгами можно распорядиться двумя способами.

- Погасить часть ипотеки. При досрочном погашении можно уменьшить срок кредита или размер платежа.

- Купить на 3 млн ₽ облигации и погашать кредит купонами.

Вариант 1 — погасить часть ипотеки

Если семья уменьшит размер ежемесячного платежа, она будет по-прежнему платить заем до апреля 2040 года, но минимальный платеж составит 11 016 ₽, а переплата — 1 982 907 ₽.

При втором варианте ежемесячный платеж останется прежним, а оставшийся срок кредитования сократится на 12 лет и составит 96 месяцев. Переплата по ипотеке — 1 411 425 ₽.

При сокращении срока кредитования уменьшается переплата банку. Но в обоих случаях семья продолжит платить ипотеку своими деньгами до полного погашения долга.

Вариант 2 — инвестировать в облигации

Семья покупает ОФЗ (облигации федерального займа) — это наиболее надежный вид облигаций на фондовом рынке, выплаты по которому гарантируются государством. Про риски инвестирования в облигации вы можете прочитать в другой нашей статье.

При выборе ОФЗ семья руководствуется следующими критериями:

- срок погашения должен примерно соответствовать окончанию ипотечного кредита — 2040 или 2041 год;

- постоянный купон;

- периодичность выплат не имеет значения.

Например, под наши условия подходит ОФЗ-26248. Параметры облигации:

- номинал — 1000 ₽;

- купон — постоянный с выплатами два раза в год по 68,13 ₽;

- дата погашения — 16.05.2040;

- цена облигации — 748 ₽ (по состоянию на начало ноября 2024 года).

На 3 млн ₽ семья покупает 4010 облигаций. За год сумма выплат составит:

68,13 ₽ × 2 раза × 4010 облигаций = 546 402,6 ₽

Купоны по облигациям облагаются налогом — 13% НДФЛ. Поэтому семья получит:

546 402,6 ₽ — 13% = 475 370 ₽ в год, или 39 614 ₽ в месяц.

Этой суммы хватает, чтобы ежемесячно погашать ежемесячные платежи — по 35 821 ₽ в месяц.

Особенность облигаций как инструмента инвестирования состоит в том, что в конце срока обращения они гасятся — эмитент выплачивает номинал облигации, который равен 1000 ₽. Наша семья в мае 2040 года получит:

4010 × 1000 ₽ = 4 010 000 ₽

Пример погашения ипотеки доходами от облигаций

Скачайте шаблон для расчета погашения ипотеки доходами от облигаций

Сравниваем варианты

В нашем примере вариант погашения ипотеки с помощью ОФЗ оказался выгоднее, чем единовременный взнос. Но всегда необходимо просчитывать оба варианта. Результаты расчета будут разными при различных исходных данных по ипотеке и облигациям. Только цифры покажут, какой вариант лучше в данный момент.

В любой ситуации нужно просчитывать все варианты и искать самый выгодный. Такой, как Ак Барс Карта с кешбэком до 50%* на покупки на маркетплейсах.

*подробнее об условиях — на сайте Ак Барс Банка.

Также читайте в нашем журнале: