Совет директоров Банка России 25 октября 2024 года принял решение повысить ключевую ставку на 200 б.п., до 21,00% годовых и это очень сильно встревожило отрасль промышленности строительных материалов. Руководители многих предприятий считают данное решение, как минимум, непонятным, нелогичным, а может быть кто-то даже скажет и вредным.

В рамках настоящей статьи мы постараемся разобраться в логике принятия такого решения и в его последствиях для промышленности строительных материалов, а также дать прогноз снижения спроса, связанного с сокращением темпов роста ипотечных программ, а также динамике курса валют в 2025 году, что очень важно учитывать производителям в своей работе, так как 80% оборудования для производства строительных материалов импортное, а также в настоящее время сохраняется большая зависимость отрасли от импортных сырьевых компонентов.

В статье постараемся ответить на следующие вопросы:

- Какая логика стоит за принятием решения ЦБ РФ

- Как развивались бы события если бы ЦБ не поднял ставку

- Какой прогноз дальнейшего изменения ключевой ставки ЦБ РФ

- Как решение ЦБ РФ повлияет на развитие ПСМ в ЕАЭС

- Что будет со спросом на стройматериалы в РФ

- Что будет с курсами валют

Также в завершающей части статьи мы сформулировали практические рекомендации для регулятора и хозяйствующих субъектов по недопущению развития кризисных ситуаций как в отрасли ПСМ в целом, так и на отдельных предприятиях в частности.

- Как регулятору не допустить снижения предложения стройматериалов

- Что делать участникам рынка ПСМ

По поводу логики принятия решения

Последние данные по недельной инфляции, которые выходят каждую среду вечером, в нашем представлении не оставили шансов для принятия иного решения со стороны регулятора на очередном заседании совета директоров. И, в общем-то, несмотря на то, что в конце года всегда инфляция обычно ускоряется, в текущей ситуации надо учесть, что последние несколько заседаний ЦБ повышал ставку, и по идее, это должно было притормаживать инфляцию.

Однако, последние данные по инфляции показали, что принятые ранее решения по повышению ключевой ставки не достаточны. Кроме того, по нашему мнению велика вероятность, что в этом году было не последнее ее повышение.

Если мы обратимся к экономической теории, борьба с инфляцией осуществляется посредством сокращения денежной массы в экономике, однако в текущей ситуации денежная масса во многом растет из-за значительного роста бюджетных расходов. Это, пожалуй, основной фактор высокой инфляции. Увеличение бюджетных расходов в настоящее время продиктовано политической целесообразностью, при этом центральный банк не может регулировать этот процесс.

Вместе с тем на сегодняшний день при отсутствии возможности регулирования данного фактора, разгоняющего инфляцию, ЦБ РФ является ответственным за изменение ее показателей. Население, бизнес и представители власти апеллируют к Банку России: «Что с инфляцией? Когда достигнем обещанные 4%?».

Получается, что у ЦБ РФ нет иного выхода кроме задействования механизма регулирования второго из основных факторов, влияющих на объём денежной массы (а значит и инфляцию) в экономике, – кредитование. Рост как потребительского, так и корпоративного кредитования способствуют росту инфляции при отсутствии роста производительности труда и предложения товаров и услуг. Несмотря на ранее принятые решения о повышении ключевой ставки, ЦБ РФ пока также не видит какого-то существенного замедления кредитования, что подталкивает регулятор к еще большему подъему ключевой ставки.

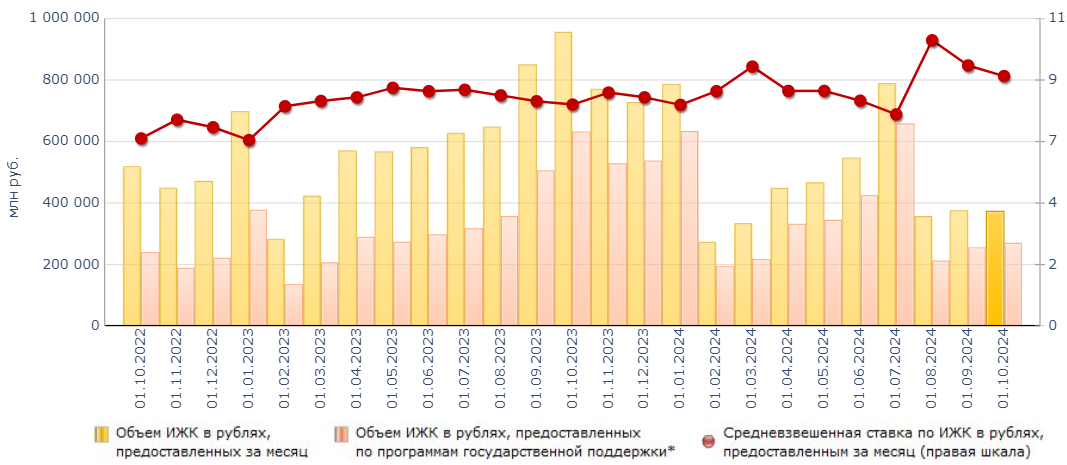

Потребительское кредитование, конечно, оказывает гораздо большее влияние на инфляцию и в этой сфере уже есть определенное замедление, особенно если говорить про ипотечное кредитование. Так за период с июля по октябрь 2024 г. (на начало месяца) объем предоставленных ипотечных кредитов снизился почти вдвое: с 788,5 млрд руб. до 372,8 млрд руб.

Что касается корпоративного кредитования то, к сожалению, основная масса выдаваемых кредитов используется не на развитие производств и введение в строй новых мощностей (не учитывая оборонно-промышленный комплекс). В основном кредиты предприятиями гражданского сектора, в том числе и промышленности стройматериалов, берутся в последнее время на поддержание текущего положения: на пополнение оборотных средств, замену станка, вышедшего из строя, текущего ремонта оборудования и так далее. Необходимые средства для обеспечения текущей бесперебойной работы не всегда имеются на счетах, особенного у малого бизнеса. Поэтому регулярно компании используют кредитные ресурсы банков.

Вероятно, по этой причине существенного замедления корпоративного кредитования до сих пор не наблюдалось. И это продолжает отражаться, в том числе на текущих показателях недельной и месячной инфляции. И, к сожалению, какое-то существенное сокращение корпоративного кредитования может произойти лишь в условиях ухода с рынка ряда убыточных компаний на фоне растущих издержек.

Поэтому у Центрального банка, по состоянию на 25 октября, к сожалению, других вариантов не было кроме как поднять ключевую ставку. Кроме того, высока вероятность, что мы увидим до конца года очередное повышение ставки. По недавней оценке Института ВЭБ, каждое повышение ключевой ставки на 1% приводит к замедлению инфляции лишь на 0,15%. Соответственно при сохранении текущей тенденции к росту инфляции есть высокая вероятность повышения ставки в декабре до 23% и возможно это не предел.

В качестве третьего из важнейших факторов, влияющих на инфляцию, - инфляционные ожидания у участников рынка. Текущая ситуация с высокими бюджетными расходами и высокими темпами кредитования влияет в значительной степени на потребительские ожидания по инфляции. ЦБ тоже констатирует, что ожидания по инфляции среди населения растут уже не одну неделю подряд. Логика многих потребителей заключается в том, что лучше сегодня потратить деньги на товары и услуги в ожидании значительного роста цен в предстоящем периоде, в том числе за счет новых потребительских кредитов на фоне опасения очередного роста кредитных ставок. Однако логика Центробанка состоит в том, что высокая ключевая ставка увеличивает склонность населения и ряда юридических лиц к сбережению, когда становится все более выгодным положить средства на депозит в банк под высокий процент, нежели потратить их. Повышение ключевой ставки в этом разрезе должно замедлять инфляцию.

Как развивались бы события если бы ЦБ не поднял ставку?

Мы могли прийти к тому, к чему пришла Турция, когда Эрдоган пытался низкой процентной ставкой побороть инфляцию. Привело это к еще худшему положению - к всплеску инфляции.

Какой прогноз дальнейшего изменения ключевой ставки ЦБ РФ

Принятое ЦБ РФ решение и проводимая политика позволяет надеяться, что за год-полтора удастся подавить высокую инфляцию и где-то со второй половины следующего года перейти к циклу снижения ставок, который, видимо, растянется в этот раз надолго.

Мы не увидим резкого понижения процентных ставок, как это было, например, в 2022 году, когда сперва ставку резко подняли, а потом довольно быстро, менее чем за полгода снизили с 20 до 7,5%.

Видимо, процесс снижения ставок в этот раз будет растянут от полутора до более чем двух лет. Необходимо понимать, что не для того ставка высоко поднималась, чтобы ее резко снизили без достижения выраженного эффекта и сигналов о реальном замедлении инфляции. При этом следует также понимать что рост бюджетных расходов в 2025 году будет хоть и несколько меньше чем в 2024, но он все равно будет значительными и соответственно этот проинфляционный фактор очевидно не позволит достигнуть таргета ЦБ в предстоящем году и скорость снижения ключевой ставки будет невелика.

Начало 2025 года будет показательным. Мы ожидаем первые какие-то более или менее репрезентативные данные по влиянию действий ЦБ РФ на инфляцию в феврале-марте – то есть к началу строительного сезона. Сравнивая показатели инфляции февраля-марта 2025г с данными февраля-марта 2024г станет ясно, наблюдается ли существенное замедление инфляции. Если замедление будет заметным, то в перспективе трех-четырех месяцев можно будет ожидать снижение ставки со стороны Банка России, то есть примерно в середине 2025 года.

Если данные и за первый квартал следующего года будут неутешительными в сравнении с прошлым годом (при месячных и квартальных данных по инфляции не намного ниже или соизмеримые с 2024 годом), тогда трудно сказать каких действий следует ждать от регулятора, но не исключена возможность повышения ставки даже в следующем году. Однако пока это не базовый сценарий и скорее стоит его рассматривать как шоковый вариант развития событий.

Но опять же стоит напомнить о том, что еще пару месяцев назад для ЦБ РФ шоковым был вариант повышения ставок до 22%. Но поскольку мы уже пробили отметку выше 20%, велика вероятность повышения ставки до 23% в декабре, а это свидетельствует о том, что, к сожалению, мы уже перешли к шоковому варианту.

Что будет в других странах ЕАЭС

Есть традиционно зависимые страны от России в рамках ЕАЭС, есть менее зависимые. Менее зависимым всегда был Казахстан, потому что это страна с похожей на РФ экономикой, с достаточно приличным по размеру и активно развивающимся рынком. И есть, конечно, более зависимые страны, в первую очередь, конечно же, Беларусь. Поэтому, если действия ЦБ РФ будут приводить к охлаждению российской экономики, то с большой долей вероятности это отразится и на темпах роста экономики Беларуси, меньшее влияние вероятно испытает Казахстан.

Относительно Армении и Кыргызстана сложно сказать. Потому что все-таки мы напрямую, во-первых, не граничим, и торговля не так сильно развита, как с Казахстаном и с Беларусью, в силу наличия общих границ. Кыргызстан и Армения для России в большей степени сейчас являются теми странами, через которые идет параллельный импорт. Если объемы импорта будут сокращаться из-за дорогих кредитов, то очевидно это отразится и на транзитных странах ЕАЭС.

Может быть, текущая ситуация приведет к тому, что конкуренция на российском рынке снизится в связи с тем, что некоторым компаниям придется сократить производство, а то и вовсе уйти с рынка, если они не смогут пережить этот сложный период. Таким образом, для некоторых компаний стран ЕАЭС появится возможность либо выйти на российский рынок, либо, если они в России уже представлены, расширить присутствие. Это потенциально возможно при меньших издержках и привлечении более дешевых ресурсов (в том числе финансовых), чем это можно сделать в России.

Что будет с курсом валют

В движении курсов можно проследить некоторую сезонность. Как правило, осень и конец года — это периоды ослабления рубля или повышение курса иностранной валюты. К весне-лету мы нередко наблюдаем укрепление рубля. Кроме сезонного фактора на курс оказывает влияние дефицит бюджета и это сегодня пожалуй главный фактор, влияющий на курс.

Известно, что чем больше дефицит бюджета РФ, тем сложнее ситуация в экономике и правительству вместе с ЦБ РФ нужно как-то этот дефицит покрывать. А самый простой способ, чтобы не прибегать к повышению налогов или заимствованиям — это девальвировать национальную валюту, и тогда через возросший в рублевом эквиваленте экспорт мы получим больше доходов в бюджет.

Если к весне следующего года будет видно, что дефицит бюджета оказывается на большем уровне, чем запланировано, то это как раз сигнал о том, что ситуация, в общем, не самая приятная и в таком случае к середине следующего года можно ожидать тенденцию на девальвацию национальной валюты.

До этого времени ждать каких-либо резких скачков, наверное, не стоит.

В этом году мы можем увидеть 100 рублей за доллар к концу года с учетом имеющейся сезонности, однако вряд ли намного выше.

Во многом развитие ситуации также будет зависеть от конъюнктуры на нефтяном рынке и от показателей импорта в торговом балансе. На сегодняшний день мы видим, что импорт после летнего снижения на фоне проблем с платежами нормализовался, наблюдаем постепенное ослабление национальной валюты без резких колебаний. Однако, как подчеркивалось, вполне возможно, что ближе к весне мы увидим некоторое укрепление рубля.

Что будет со спросом.

Спрос на строительные материалы формируется за счет строительства:

- объектов транспортного и инфраструктурного строительства;

- промышленного и коммерческого строительства;

- жилищного строительства.

В части жилищного строительства спрос в предыдущие годы во многом поддерживался низкими ставками на ипотеку (льготной ипотечной программой, доступной для всех заемщиков). При этом если детально разобраться в эффекте от этой программы, то следует признать, что льготная ипотечная программа последних четырех лет была ориентирована не столько на потребителя, сколько на поддержку застройщиков. Хорошо это или плохо – сказать сложно: застройщиков действительно надо было поддержать в 2020 году из-за пандемии и сложностей в экономике, потому что банкротство любого из них могло бы привести к большим проблемам для многих компаний строительного сектора, в том числе предприятий промышленности стройматериалов.

Однако, действие льготной ипотечной программы последних 4 лет привело к значительному росту цен на недвижимость, кратно превосходящему инфляцию за этот период. На первом этапе за счет действия этой программы поддержку обеспечили застройщикам и потребителям. Но в конечном итоге двукратный рост цен за 4 года на первичную недвижимость сделал ее недоступной для большинства граждан даже с учетом оставшихся программ льготной ипотеки (семейной, дальневосточной и др.).

Решение Правительства совместно с ЦБ прекратить действие льготной ипотеки для всех категорий граждан с 1 июля 2024г – это конечно удар по застройщикам, который немедленно отразился на их биржевых котировках. Акции ряда крупных застройщиков за полгода упали более чем вдвое. Инвесторы массово начали выходить из этого сектора.

Ситуация еще больше накалилась после того, как в некоторых банках в сентябре 2024г закончились лимиты по программе семейной ипотеки. Решение Правительства о предоставлении дополнительных лимитов по семейной ипотеке в 2024г, принятое в конце октября, и новые лимиты по программе с начала 2025г скорее всего смогут к весне 2025г стабилизировать ситуацию в данном секторе, не допустив банкротств компаний из числа крупнейших застройщиков, однако в целом сектор продолжит испытывать давление рынка вслед за снижением спроса и балансировать на грани убыточности до лучших времен.

При этом следует отметить, что по законам экономики снижение спроса должно привести к снижению предложения и/или снижению цены. Возникает вопрос, а сможет ли застройщик регулировать предложение и как долго по времени? Да, безусловно, мы знаем, что, например, застройщик может просто придержать продажи квартир, снизив предложение, но временной период, на который он может пойти, ограничен. Владелец вторички, например, может не продавать жилье, если его не устраивает цена или плохо продается. Он может сдать квартиру в аренду на пару лет, пока покупательский спрос не восстановится. Застройщик подобного позволить себе не может, потому что нужны деньги для пополнения оборотных средств, для завершения текущего строительства объектов. Мы помним, что строительный цикл длится 2-3 года. Соответственно, те проекты, которые будут вводиться в эксплуатацию в 2025 году, закладывались еще в 2022-2023, когда все было хорошо для застройщиков. Поэтому как-либо значительно снизить предложение застройщик сможет сокращая объем новых проектов, что вероятно и будет происходить в 2025г. Но это отразится на балансе спроса и предложения лишь спустя время.

Какие-либо значимые изменения, связанные с началом повышения спроса на рыночную ипотеку могут начаться только в 2026г, когда ставка ЦБ снизится до уровня 12% или меньше (по нашему прогнозу в 2025г этого не следует ожидать). Во второй половине 2026г она может опуститься ниже 10% и тогда, конечно, рыночная ипотека уже станет доступной для широкого круга лиц, ставка по рыночной ипотеке постепенно вернется к тем значениям, которые были до введения льготной ипотеки.

Естественно, застройщики до последнего не будут признавать, что цены снижаются. Ожидаем, что текущие цены на первичную недвижимость скорее всего будут сохраняться: застройщики будут стимулировать продажи путем предоставления скидок и программ рассрочки, которые, судя по всему, будут предлагаться весь следующий 2025 год. Причем размер таких скидок к осени следующего года может достигать серьезных размеров: до 30%, а в отдельных случаях и больше, например для тех, кто готов приобретать жилье по рыночной ипотеке или оплачивать всю сумму сразу собственными средствами.

Поэтому 2025 год наверняка будет сложным для всей отрасли: и для застройщиков и для производителей стройматериалов.

Вероятный негативный сценарий развития стройиндустрии

Как известно, существует инфляция спроса и инфляция издержек. Застройщик строит, как правило, не на свои деньги, а на кредитные. Соответственно, кредитные деньги для него уже очень сильно подорожали в связи с последними мерами ЦБ РФ. Издержки застройщиков в такой ситуации и дальше будут расти. Переложить рост издержек на покупателя не получится из-за проблем со спросом. Если себестоимость строительства превысит продажную цену с учетом всех скидок, которые вынужден будет делать застройщик, это приведет к убыткам, что создает угрозы банкротства застройщика при наличии у него высокой долговой нагрузки. Но учитывая, что многие из них за 4 года действия льготных ипотечных программ накопили резервы, то, наверное, год-полтора продержаться «на плаву» смогут. Главной задачей застройщиков станет сокращение затрат на строительство.

Не меньшие проблемы ожидают и производителей стройматериалов. Кроме снижения спроса на их продукцию вследствие снижения спроса на жилье, производители стройматериалов могут начать испытывать давление со стороны застройщиков относительно отпускных цен. Производители стройматериалов будут вынуждены снижать цены на свою продукцию в условиях ограниченности спроса со стороны застройщиков. На российском рынке представлено совсем не много крупных застройщиков, рынок фактически является олигопольным, а это позволяет диктовать условия и снижать закупочные цены с целью снижения затрат.

Отрасль промышленности строительных материалов в свою очередь представлена в основном средними и малыми предприятиями, не имеющими каких-либо значительных резервов. Компании отличаются большой закредитованностью, в том числе по причине сезонного фактора работы: существенная доля предприятий в низкий сезон берет кредиты на пополнение оборотных средств. А с учетом текущих условий кредитования пережить непростой период смогут не все компании отрасли.

Следует отметить также наличие корреляции между ухудшением экономических индикаторов отдельных отраслей промышленности строительных материалов и объемом фальсифицированной строительной продукции.

Сокращение предложения стройматериалов, в том числе из-за вынужденного ухода с рынка ряда компаний, в будущем при восстановлении объемов строительства неизбежно повлечет за собой дефицит продукции и рост цен. Заложить новые объекты жилищного строительства можно в любой момент, но вот для того чтобы обеспечить их необходимыми стройматериалами потребуется достаточно много времени на создание новых производств.

Как регулятору не допустить снижения предложения стройматериалов:

В качестве первоочередной меры в нашем представлении стоило бы подумать о том, чтобы не наблюдалось таких резких колебаний с лимитами льготных программам, которые были этой осенью. Было бы логичным внести коррективы в семейную ипотеку в части требований по размеру первого взноса. Если в настоящее время большинство банков временно установили первый взнос в размере 50%, то с начала года он мог бы иметь поквартальное постепенное снижение. Например, в начале 2025г первый взнос установить на уровне 30%, с 1 апреля снизить до 20%, с 1 июля – 15%. Это позволит более плавно расходовать лимит средств в течение года: потребитель, у которого есть средства на первый взнос в размере 30%, готов будет взять льготную ипотеку в начале года, другая часть льготников присоединится к этой программе позже, по мере снижения порога для первого взноса. То есть, может быть, имеет смысл еще как-то отрегулировать льготные программы ипотеки, чтобы, с одной стороны, позволить застройщикам иметь дополнительный спрос через льготную ипотеку, но с другой стороны избавить рынок от резких колебаний, чтобы опять подобная стрессовая для застройщиков ситуация, которую мы наблюдали в сентябре – октябре 2024г, не повторилась вновь.

Органам государственной власти необходимо внимательно отслеживать структуру внешней торговли и прежде всего со странами партнерами по ЕАЭС. В связи с тем, что на рынке Российской Федерации отсутствуют обязательные требования к большей части строительной продукции в отличие от наших коллег из стран ЕАЭС, у которых данная сфера регулируется соответствующими техническими регламентами, существует вероятность замещения отечественной продукции продукцией других стран, а также рост объемов фальсифицированной строительной продукции.

Регулятору необходимо следить за балансом спроса и предложения, уровнем маржинальности, другими экономическими индикаторами отдельных подотраслей промышленности строительных материалов, ухудшение которых может являться предпосылками к увеличению доли фальсификата. и в случае появления рисков оперативно вводить обязательные требования к строительной продукции, чтобы не допустить появление фальсификата

Необходимы меры поддержки для производителей стройматериалов: субсидирование процентных ставок по ранее выданным кредитам, обеспечение льготными кредитами на пополнение оборотных средств. Это позволит, по крайней мере, не повышать себестоимость строительства для застройщиков, но и, в свою очередь, это позволит и застройщикам оставаться на плаву. Сохранение компаний отрасли на рынке и поддержание необходимого объема производства строительных материалов при восстановлении спроса на первичную недвижимость позволит избежать в будущем значительного роста цен.

Также следует подумать о возможностях финансирования новых проектов по созданию производств строительных материалов: возврату к фиксированной ставке 5% для промышленной ипотеки, насыщению данной программы финансовыми ресурсами, реализации возможности использования инфраструктурных облигаций для финансирования новых проектов в сфере промышленности строительных материалов.

Нам надо искать варианты, как удерживать предложение на рынке стройматериалов, потому что, мы все живем в рыночной экономике, в которой цены в значительной мере зависят от предложения. Если предложение стройматериалов будет сокращаться, значит будет наблюдаться тенденция к монополизации, это будет приводить к росту цен. В текущий момент стоит вопрос выживания компаний отрасли производства стройматериалов и перспективы роста рынка видятся лишь через 1,5-2 года на фоне восстановления спроса и снижения кредитных ставок.

Что делать непосредственным участникам рынка?

Поэтому чтобы оставаться на плаву, компаниям отрасли необходимо снижать затраты и в режиме жесткой экономии проработать около полутора лет. Если к концу 2025 года наметится тенденция на снижение ключевой ставки со стороны Банка России, то компаниям отрасли можно будет планировать капитальные затраты на 2026 год.

В текущей ситуации приходится ориентироваться на собственные силы, потому что нынешняя стоимость заемных средств не позволяет заниматься развитием. Нужно оптимизировать все процессы, разрабатывать новые продукты, работать над качеством, снижать себестоимость.

Если есть возможность инвестировать, то лучше инвестировать в глубину переработки, увеличивая количество переделов продукции, в производительность труда, что позволит снизить себестоимость.

Производителям также необходимо искать растущие ниши. Рекомендуем обратить внимание на рост почти всех категорий строительных материалов через маркетплейсы (cмотрите совместный вебинар ПСМ ЕАЭС и Озон "Как продавать в категории DIY"). Ежегодно объем продаж строительной продукции через маркетплейс Ozon удваивается и тенденция бурного роста данного направления продолжится по нашей оценке до 2030 года.

В настоящее время отрасль промышленности строительных материалов ждет от правительства и соответствующих органов исполнительной власти обсуждения и поиска возможных мер отраслевой поддержки, которая позволит с минимальными потерями пройти сложный период времени.

Для крупного бизнеса это будет сделать проще, для среднего бизнеса сложнее, для малого бизнеса почти невозможно. В текущих условиях у средних и малых предприятий отрасли нет иного варианта кроме как объединяться в Ассоциации и Союзы и посредством выражения общей позиции отраслевого объединения добиваться необходимых результатов.

Ожидаем, что в конце 2026 – начале 2027гг сформируется дефицит предложения на рынке первичного жилья и в этот момент начнется очередной виток роста рынка, к которому необходимо быть готовыми.

Авторы:

А. В. Голубев, доцент кафедры экономики, руководитель магистерской программы «финансовые инструменты в экономике» СЗИУ РАНХиГС, к.э.н.

Н.И. Ростова, СЕО маркетингового агентства NR-Brand, заместитель Председателя Правления Ассоциации производителей строительных материалов, оборудования и сырья Евразийского экономического союза.

Статья написана по итогам эфира, проведенного в тг-канале ПСМ ЕАЭС https://t.me/pcm_eaeu/1989