Новостной фон забит сообщениям про беспилотники, периодически взрывается газ. Наверняка, у многих в подъездных чатах обсуждают заливы соседей.

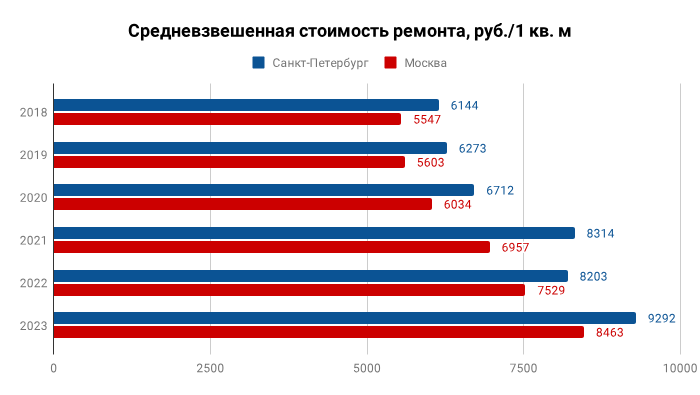

Стоимость материалов и работ для ремонта за последние пару лет выросла в разы. Для устранения следов даже небольшого залива можно потратить от 100 до 500 тысяч рублей, а то и больше.

Если вы владелец квартиры, то прямо сейчас подумайте, что вы будете делать, если случится залив, пожар или попадание БПЛА? Как скажется на вашей жизни необходимость выложить на ремонт 200-500 тысяч рублей? Наверняка, идея застраховать квартиру и платить каждый год 5-6 тысяч рублей (меньше 500 рублей в месяц) вместо того чтобы однажды выложить полмиллиона, кажется вам разумной.

Страховые компании обещают заплатить за причиненный ущерб сотни тысяч рублей при этом страховка стоит от трех тысяч рублей. На первый взгляд очень выгодная сделка для владельца квартиры. Лучше каждый год платить несколько тысяч рублей, чем один раз выложить несколько сотен тысяч.

Давайте разбираться так ли это.

Меня зовут Дмитрий, я эксперт в страховании недвижимости сервиса ВанКликПолис. Наша компания занимается комплексным страхованием уже более 15 лет.

Если вам лень читать дальше, то я сразу раскрою суть статьи: вы действительно можете защитить свою квартиру от множества рисков, и вы действительно сможете получить от страховой компании 100% возмещения ущерба. Залили соседи – страховая выплатит компенсацию, влетел БПЛА – страховая выплатит, случился пожар – страховая выплатит, град побил окна – страховая выплатит.

Более того, купить страховой полис очень легко и стоит он разумные деньги (порядка 6 тысяч рублей за однокомнатную квартиру с обычным ремонтом). Есть только один минус – нужно подобрать подходящий именно вам страховой продукт. Четко прописать риски и страховые суммы, иначе вы потратите деньги впустую. Здесь удобно пользоваться услугами независимых консультантов, которые смогут помочь вам с подбором. Например, мы работаем для клиентов бесплатно. Нам платят страховые компании. Либо самому погрузиться в тему страхования квартир.

Прочитайте статью дальше и вы поймете куда надо смотреть при выборе страховки для квартиры.

Давайте разберем три кита страхования квартиры: риски, страховые суммы, особенности возмещения.

Какие бывают риски?

Страховыми рисками могут быть:

· бедствия, вызванные стихией (обильный снегопад, град, ливень и т.д.);

· взрыв, пожар (даже в том случае, если они произошли в незастрахованном помещении);

· затопление водой, проникшей из соседних помещений;

· аварийная ситуация, вызванная сбоем в работе систем отопления, канализации, водоснабжения и пр.;

· осуществление действий противоправного характера третьими лицами (разбой, кража, грабеж и пр.).

Важно, чтобы в договоре были указаны все необходимые вам риски.

Какое имущество можно застраховать?

В страховании квартиры есть четыре элемента, которые мы страхуем:

· Конструктив: стены, двери, окна (все то, что называется черновой отделкой)

· Ремонт (штукатурка, шпаклевка, обои, краска, ламинат и тд, все, что поверх черновой отделки)

· Движимое имущество (мебель, техника)

· Гражданская ответственность (автор залива - вы, соседи получат компенсацию)

Вы можете застраховать все 4 элемента, а можете выбрать какой-то один или несколько.

Итак, мы прописали в договоре все риски, добавили все нужные нам элементы. Осталось понять сколько страховая выплатит нам, если что-то случится.

Сумма возмещения складывается из нескольких факторов:

Страховые суммы. Для каждого элемента страхования вы выбираете страховую сумму (максимальную выплату, которую вы получите). Например, если у вас пострадал ремонт на 500 тысяч, но вы застраховали этот элемент на 200 тысяч, то больше 200к вы не получите. Как правильно указать страховую сумму? Тут нужно опираться на ваши опасения, стоимость имущества и конечную стоимость полиса. Как правило, страховые суммы со своими клиентами мы согласовываем в ходе первичной бесплатной консультации.

Система выплат страховой компании. Бывает пропорциональная система, а бываем по первому риску. Что это значит объясню на примере. Предположим, стоимость ремонта - 10 млн. рублей, вы застраховали на 1 млн. Дальше случился залив и вам насчитали ущерб на 700 тысяч. Если у вас пропорциональная система, то страховая вам выплатит 70 тысяч. Если по первому риску - 700 тысяч. Важно выбирать страховку с выплатой по первому риску.

Как распределяется стоимость возмещения внутри объекта. Например, вы страхуете ремонт на 1 млн. рублей. Вас заливают и пострадал только потолок. Сумма ущерба 300 тысяч. Но в договоре страхования прописано, что выплата на потолок не может быть больше 20% от страховой суммы. Итого вы получите 200 тысяч.

Ограничения ущерба на квадратный метр. Компания может установить, что платит максимум 5 тысяч рублей на квадратный метр. Если у вас пострадало 15 кв.м. пола на сумму 200 тысяч, то вы все равно получите 5*15=75 тысяч рублей.

Возмещение с учетом износа или нет. Например, могут посчитать, что ваш ламинат за 6 лет потерял половину стоимости. Но замену вам придется покупать новую! Так что лучше выбирать возмещение без учета износа.

Выбор страховой суммы – это сложное уравнение с математическим ожиданием, которое мы оптимизируем под индивидуальные особенности каждого клиента.

От чего еще зависит стоимость полиса страхования квартиры

Помимо стоимости квартиры, ремонта и имущества, стоимость полиса зависит от характеристик дома (например, год постройки и последнего капитального ремонта, количества этажей), набора учтенных рисков, наличие франшизы, учитывается износ или нет, есть ли ограничения по возмещению, регион квартиры.

Как происходит возмещение.

Процедура подтверждения наступления страхового случая включает в себя подачу заявления о происшествии страховой компании, предоставление соответствующих документов, таких как акт обследования, полицейский протокол и фотографии повреждений. После получения заявления страховая компания проводит расследование для определения степени повреждения и оценки ущерба. В зависимости от суммы ущерба оценка может происходить в удаленном формате, либо будет выезд оценщика.

Далее страховая согласовывает с вами сумму возмещения и производит выплату на банковский счет страхователя.

Сроки возмещения зависят от скорости подачи заявления в страховую и предоставления всех данных. В среднем процесс занимает от недели до месяца.

На какой срок можно застраховать квартиру.

Как правило, мои клиенты заключают договор страхования на один год и каждый год продлевают договор. Но есть клиенты, которые страхуют только на время отпуска. Минимальный срок страхования – 1 месяц. Максимальный – 3,5 года.

Можно ли застраховать квартиру, которая сдается в аренду.

Можно, но не во всех компаниях. И этот момент нужно прописывать в договоре.

Своим клиентам я рекомендую выбирать страховку без учета износа, без ограничений выплат на квадратный метр, с выплатой по первому риску. Страховые суммы прописываются в зависимости от стоимости квартиры, ремонта, имущества.

По опыту могу сказать, что отличный полис страхования квартиры, в котором прописаны все важные риски, покрывается 100% возможного убытка стоит от 6 тысяч рублей для однокомнатной квартиры и оформляется всего за 5 минут.

Если вы хотите купить полис самостоятельно, то самое затратное по времени и нервам – это сбор информации по страховым продуктам ключевых страховых компаний (я бы рассматривал Росгосстрах, ВСК, АльфаСтрахование, СОГАЗ, Согласие, Ренессанс, Ингосстрах), оптимизация их под свои потребности и вычитка договора, чтобы убедиться в отсутствии подводных камней.

Если покупать страховку для квартиры через нашу компанию, то эту обязанность наши консультанты возьмут на себя.

Кстати, сейчас многих интересует можно ли застраховать квартиру или дом от падения БПЛА? Можно и мы оформляем такие страховки для своих клиентов.

Оставьте заявку у нас на сайте, и мы подберем для вас оптимальную программу страхования квартиры.