Вот решил поделится с Вами интересной мыслью, которая не покидает меня с момента увеличения ключевой ставки до уровня 19%.

К сожалению, сам не могу на практике проверить данную схему (иначе бы обязательно реализовал) поскольку не соответствую условиям получения ни одного из видов льготной ипотеке по ставке равной или ниже 6% (семейная, IT, Дальневосточная, возможно есть еще варианты).

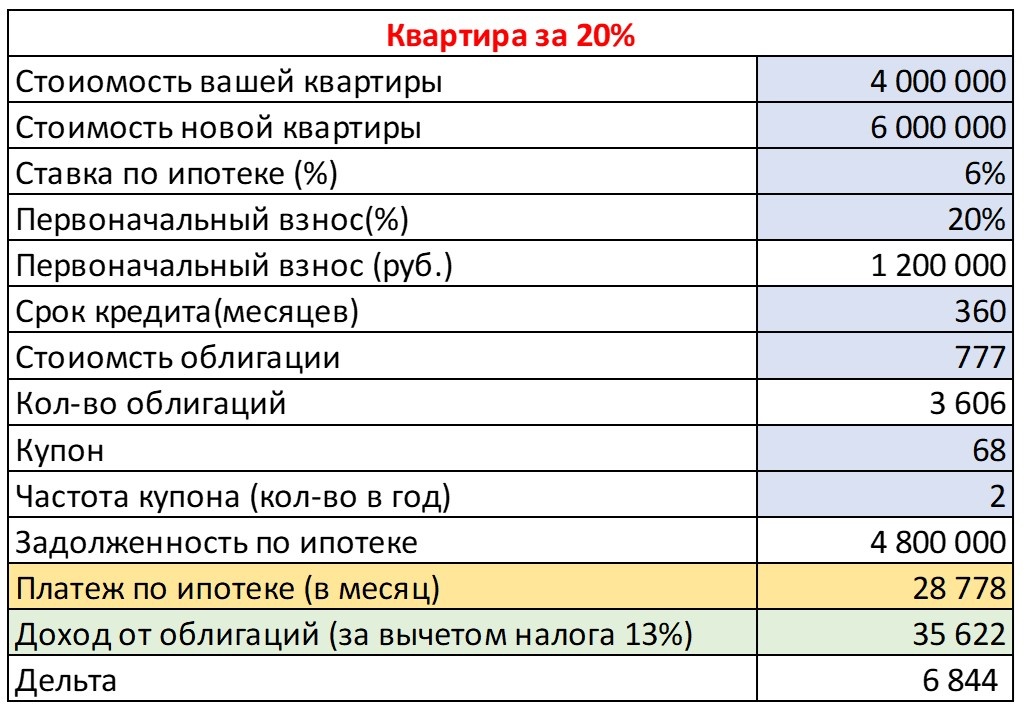

Например, у нас есть 4 млн. руб. или можем продать старую квартиру за эти деньги, а квартира в новостройке или загородный дом стоит 6 млн рублей. Так вот мы можем потратить на покупку только 20 % от всей суммы, а все остальные деньги останутся у нас.

Как такое возможно?

Рассказываю:

- Оформляем ипотеку с первоначальным взносом 20 % (1,2 млн) на 30 лет по ставке не более 6%.

- На остальные деньги покупаем "длинные" облигации федерального займа - ОФЗ например 26248 они будут в обращении еще более 15 лет (очень удобный сервис для анализа ОФЗ я для себя нашел тут ОФЗ.

И получаем выплату купонного дохода от государства полностью перекрывающую платежи по ипотеке.

Важно, для реализации данного механизме необходимо приобретение ОФЗ только с постоянным купоном, так как это позволяет фиксировать выплаты по купонам на весь срок обращения облигации.

На сервисе стоимость облигации отражается в процентах от номинала. Чаще всего номинал облигации составляет 1000 рублей. Таким образом если указана цена 76,5 % то стоимость облигации составить 765 рублей, если 50,4 % процента то соответственно 504 рубля.

Тут же мы сможем найти данные о размере купонной выплаты и частоте таких выплат в год.

Ниже приведен пример калькуляции рассчитанный на 11.11.2024. Ситуация меняется, но если в декабре ключевую ставку поднимут еще возможно появятся еще более привлекательные условия.

Ниже в конце статьи оставлю ссылку на калькулятор в нем вы сможете поэкспериментировать с цифрами и рассчитать оптимальный для вас сценарий приобретения недвижимости.

Не является индивидуальной инвестиционной рекомендацией.

Вот такой мыслью хотел сегодня с вами поделится.

Делитесь с вашими друзьями, коллегами и просто знакомыми может кому то это поможет решить жилищный вопрос. Ставьте лайки, подписывайтесь на канал Semes Green, пишите комментарии. Буду стараться чаще делится интересными мыслями и историями.

И да, как обычно табличка доступна по ссылке пользуйтесь Табличка

Так же читайте меня в ТГ SEMES Green