Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Содержание:

- Введение

- Что такое рейтинг кредитной истории и почему он важен

- Как формируется кредитный рейтинг

- Основные ошибки в кредитной истории и их последствия

- Как улучшить кредитную историю: советы и юридическая помощь

- Влияние рейтинга кредитной истории на получение кредита

- Как исправить плохую кредитную историю

- Как получить бесплатную консультацию по решению проблем с кредитной историей

Введение

Кредитная история — важный финансовый инструмент, который помогает банкам и другим кредитным организациям оценивать потенциальных заемщиков. Именно на основании кредитного рейтинга принимаются решения о выдаче кредитов, условиях кредитования и даже процентных ставках. В этой статье мы подробно разберем, как формируется рейтинг кредитной истории, какие ошибки его ухудшают, и что можно предпринять для улучшения.

Что такое рейтинг кредитной истории и почему он важен?

Рейтинг кредитной истории — это числовое значение, отражающее уровень надежности заемщика. Он формируется на основе данных о платежах, обязательствах и долговых историях, собранных бюро кредитных историй (БКИ).

Кредитный рейтинг влияет на следующие факторы:

- Шансы на одобрение кредита: Чем выше рейтинг, тем больше вероятность получить кредит на выгодных условиях.

- Процентная ставка: Банки устанавливают процентные ставки исходя из рисков. Чем выше рейтинг, тем ниже ставка.

- Лимит кредитования: Высокий рейтинг позволяет получать более крупные суммы.

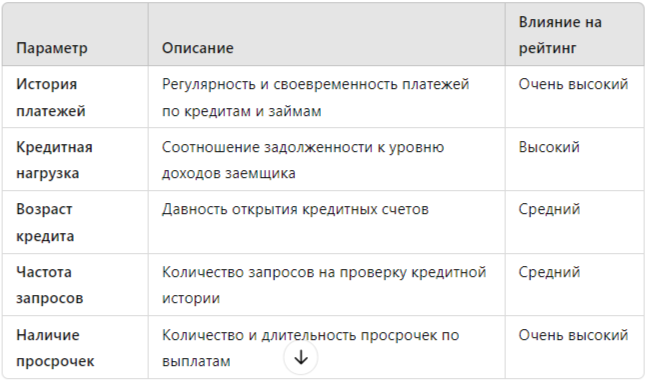

Как формируется кредитный рейтинг

Рейтинг рассчитывается по сложной системе, учитывающей множество факторов. Рассмотрим основные параметры, влияющие на кредитный рейтинг:

Основные ошибки в кредитной истории и их последствия

Ошибки в кредитной истории могут привести к снижению рейтинга и трудностям при оформлении новых кредитов. Ниже рассмотрим типичные ошибки и их последствия:

- Просрочки по платежам. Один из самых весомых факторов, негативно влияющих на рейтинг. Даже краткосрочная просрочка может оставить след в истории.

- Высокий уровень задолженности. Если заемщик использует значительную часть доступного кредита, это указывает на высокую финансовую нагрузку.

- Частые запросы на кредит. Постоянные заявки на получение новых кредитов могут рассматриваться как признак нестабильного финансового положения.

- Ошибочные данные в кредитной истории. Некорректные записи могут появляться по разным причинам и требуют исправления.

Как улучшить кредитную историю: советы и юридическая помощь

Существует несколько шагов, которые помогут улучшить кредитную историю и повысить рейтинг.

1. Своевременные платежи

Убедитесь, что все текущие обязательства погашаются вовремя. Это базовое правило, и его выполнение поможет сохранить или повысить рейтинг.

2. Снижение долговой нагрузки

Постарайтесь уменьшить долги или ограничить использование кредитных лимитов, что снизит кредитную нагрузку.

3. Исправление ошибок в истории

Если обнаружены ошибки, следует обратиться в БКИ для их корректировки. Юридическая помощь может ускорить этот процесс и повысить шансы на успешное исправление.

4. Избегание частых кредитных запросов

Старайтесь минимизировать количество кредитных заявок. Чем меньше таких запросов, тем выше рейтинг.

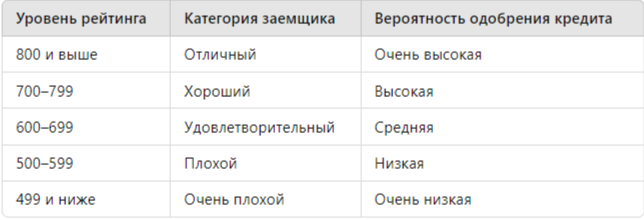

Влияние рейтинга кредитной истории на получение кредита

Согласно исследованиям, около 60% заемщиков сталкиваются с отказом в выдаче кредита из-за низкого кредитного рейтинга. Ниже представлено, как кредитные организации классифицируют заемщиков по рейтингу и принимают решения о кредитовании.

Как видно из таблицы, высокий рейтинг значительно повышает шансы на одобрение кредита.

Как исправить плохую кредитную историю

Исправление кредитной истории — задача не из легких, но вполне решаемая. В зависимости от типа проблемы существуют различные методы.

Шаги по исправлению:

- Погашение всех текущих долгов. Важно показать кредиторам и БКИ, что вы способны выполнять обязательства.

- Реструктуризация задолженностей. Переговоры с кредиторами о пересмотре графика платежей могут улучшить рейтинг.

- Обращение в БКИ для исправления ошибок. При наличии ошибок в кредитной истории можно обратиться в БКИ с просьбой об их исправлении.

- Получение юридической помощи. Специалисты помогут выявить и устранить проблемы, снизив риск отказа в кредитах в будущем.

Данные и статистика

По данным НБКИ (Национального бюро кредитных историй), средний кредитный рейтинг россиян колеблется в диапазоне от 500 до 700 баллов. Однако только около 25% заемщиков обладают рейтингом выше 700 баллов, что позволяет им претендовать на наиболее выгодные условия.

Сравнение рейтинга по регионам

Как видно из таблицы, жители столичных городов имеют более высокий рейтинг, чем жители других регионов.

Заключение

Рейтинг кредитной истории — это ключевой показатель, определяющий доступ заемщика к финансовым продуктам и услугам. Важно понимать, что даже при плохом рейтинге есть возможность его улучшить, следуя простым рекомендациям и привлекая юридическую помощь, если требуется исправить ошибки или урегулировать задолженности.

Получите бесплатную консультацию!

Если у вас возникли проблемы с кредитной историей, просроченные платежи или ошибки, которые требуют корректировки, не стесняйтесь обращаться за помощью. Мы предлагаем бесплатную консультацию по решению проблем с банками и бюро кредитных историй. Переходите по ссылке.