Когда банк отказывает в выдаче кредита, это всегда неприятно. Причины отказа могут быть разными: от ошибок в кредитной истории до отсутствия достаточной платежеспособности. В этой статье разберем основные причины отказов, способы их решения и дадим полезные советы, чтобы повысить шансы на получение кредита.

Автор статьи: Фаиль Габбасов, юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Как влияет кредитная история на решение банка?

Кредитная история — это главный инструмент банка для оценки заемщика. Она содержит данные обо всех кредитах, просрочках, а также об исполнении обязательств.

Этапы формирования кредитной истории

- Получение первого кредита. Включаются данные о заемщике.

- Погашение кредитов. Фиксируются платежи, сроки и возможные просрочки.

- Внесение исправлений. Исправление ошибок через БКИ, если они обнаружены.

Какие ошибки в кредитной истории бывают?

Ошибки в кредитной истории встречаются чаще, чем кажется. Вот основные из них:

- Ошибочно указанные просрочки.

- Дублирующиеся записи о кредитах.

- Чужие записи (например, из-за путаницы с данными).

- Несвоевременное обновление данных банками.

Для исправления таких ошибок необходимо подать запрос в бюро кредитных историй (БКИ) и в банк, допустивший ошибку.

Способы исправления кредитной истории

Пошаговая инструкция

- Запросить свою кредитную историю в БКИ.

- Выявить ошибки и неточности.

- Подать заявление об исправлении в соответствующий банк или БКИ.

- Улучшить показатели, взяв небольшие кредиты и вовремя их погасив.

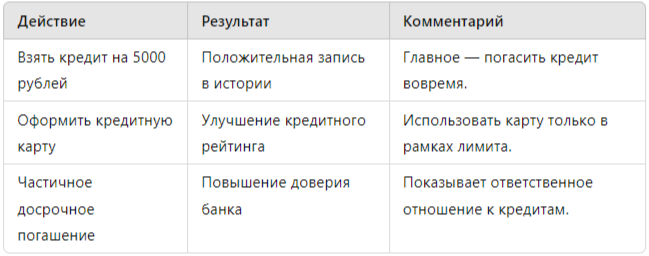

Пример: Улучшение кредитной истории

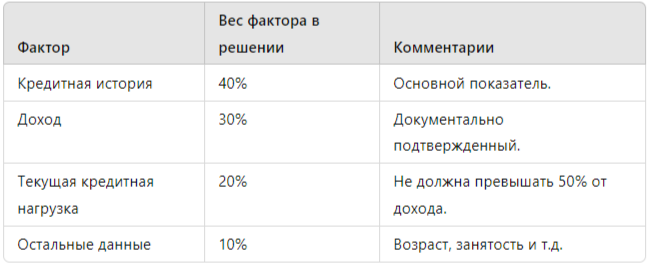

Исследования: Как банки принимают решения?

Согласно статистике:

- 35% отказов связаны с плохой кредитной историей.

- 25% — с недостаточным доходом.

- 20% — с ошибками в заявке.

Сравнение: Что влияет на решение банка?

Что делать, если отказывают все банки?

Если отказы следуют один за другим, действуйте по следующему алгоритму:

- Проверьте кредитную историю.

- Исправьте ошибки.

- Обратитесь за юридической помощью.

- Попробуйте альтернативные способы получения средств (например, микрофинансовые организации).

- Повторите подачу заявки через 3–6 месяцев, улучшив кредитный рейтинг.

Юридическая помощь: когда без неё не обойтись?

Юристы по кредитным историям помогают:

- Оспаривать неправомерные записи.

- Исправлять ошибки в БКИ.

- Консультировать по улучшению кредитного рейтинга.

Пример из практики:

Клиент с плохой кредитной историей получил отказ в ипотеке. После исправления ошибок и улучшения рейтинга через три месяца ему одобрили кредит.

Итоги

Если банк отказывает в кредите, важно действовать системно: анализировать причины отказов, исправлять ошибки и работать над улучшением кредитной истории.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй, перейдя по ссылке.