Можно сэкономить от 20% до 80% от стоимости полиса ипотечного страхования, потратив всего 5 минут своего времени.

Сейчас я вам расскажу как, но прежде, ответьте, пожалуйста, на 5 вопросов. В награду вы получите очень ценный в нынешнее время подарок.

Какие страховки встречаются при оформлении ипотеки?

Обычно при оформлении ипотеки предлагают три вида страхования.

Ипотечное страхование недвижимости. Страховая покрывает обязательства перед банком в случае сильного повреждения недвижимости: например, если в квартире обвалился балкон или разрушились перекрытия.

Страхование жизни. В случае летального исхода заемщика или получения инвалидности 1-й и 2-й группы страховая закроет все или часть его обязательств перед банком.

Страхование титула. Если суд признает сделку по недвижимости недействительной, заемщик остается без жилья и может лишиться той суммы, что уже заплатил за ипотеку. Страхование титула поможет в таком случае вернуть полную стоимость жилья или выплаченную часть ипотеки — зависит от условий страхования. Это полезно при покупке вторичной недвижимости, где было много сделок купли-продажи и может объявиться не учтенный на сделке собственник.

Как можно сэкономить на страховках?

📌 Отказаться от ипотечного страхования недвижимости нельзя. А вот страховать жизнь или титул заемщик не обязан.

Сэкономить можно как на обязательном, так и на дополнительном страховании. Разберем оба метода.

Отказаться от страхования жизни или титула. Но учитывайте, что без этих страховок банк может поднять процентную ставку, а с ней и ежемесячный платеж. Неизвестно, как будет выгоднее — надо считать индивидуально в каждом случае.

Сменить страховую. Обычно страховку выдает страховая — партнер банка. Но ее можно сменить — это законно и в некоторых случаях выгодно ↓

Что дает смена страховой?

Вы сэкономите на страховке. У партнера банка нет стимула завлекать клиентов выгодными условиями: большинство заемщиков автоматически подписывают все, что идет пакетом к ипотеке. Немногие знают, что вообще есть альтернатива страховке от банка. А вот сторонние компании бьются за клиентов и поэтому предлагают интересные условия.

💸 Посчитаем, сколько можно сэкономить на обязательном ипотечном страховании недвижимости

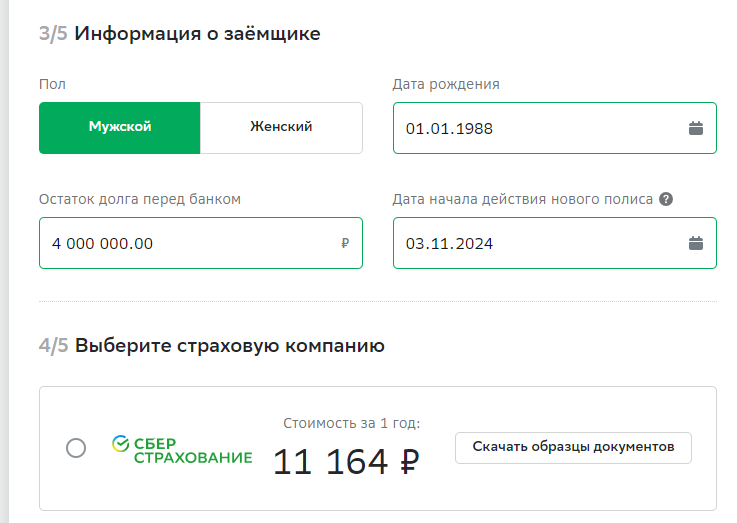

Предположим наш клиент мужчина, 36 лет, без хронических болезней и опасной работы. У него ипотечный кредит на сумму 4 миллиона рублей в Сбербанке.

Какую стоимость ипотечного страхования ему озвучат в ДомКлике?

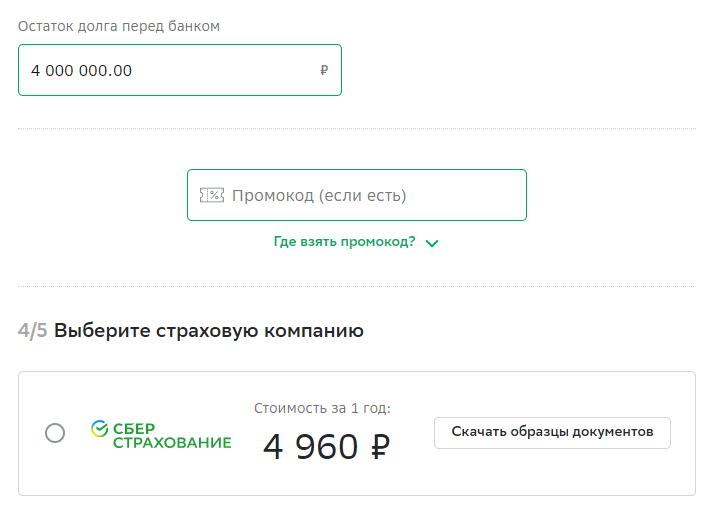

11 164 рубля за жизнь и 4960 рублей за имущество. Итого: 16 124 рубля.

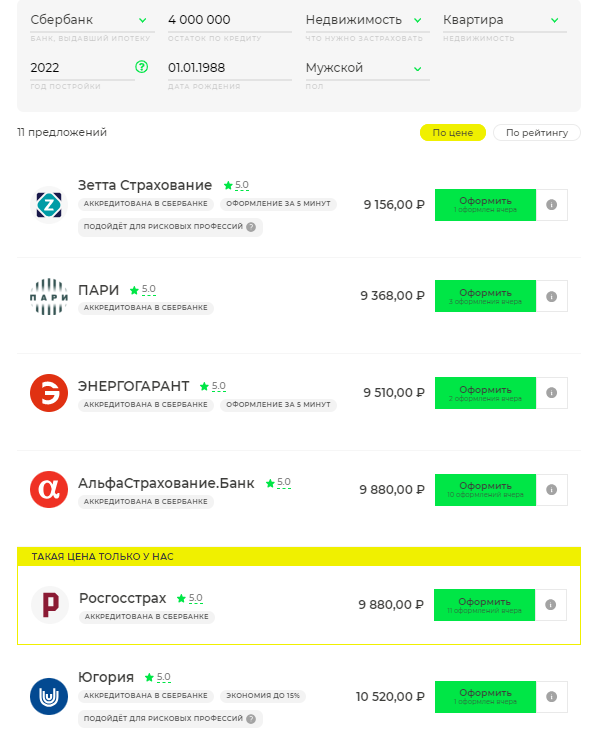

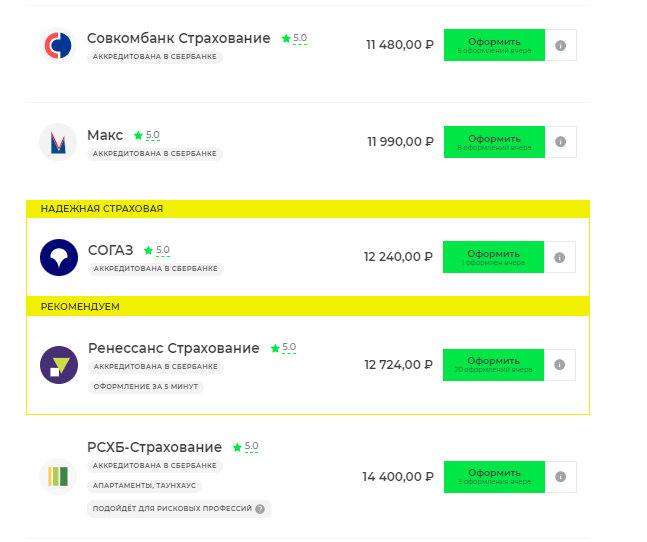

Какую цену он может получить, если пойдет искать страховую онлайн?

Как видим, онлайн цены начинаются от 9 156 рублей за страхование имущества и жизни и здоровья.

Экономия с ценой банка - 6 968 рублей. У вас может быть разный уровень дохода (от среднего до очень высокого), но вряд ли вы согласитесь отдавать кому-то просто так такие деньги.

Итак, вы хотите поменять страховую компанию, но легко ли это сделать. Давайте разбираться ↓

По закону Банк обязан принять полис ипотечного страхования от любой страховой компании с рейтингом A+, также вы можете посмотреть на сайте вашего Банка список аккредитованных компаний. Легко ли поменять страховую компанию?

Что нужно чтобы поменять страховую компанию?

Во-первых, нужно сделать расчет стоимости страховки в разных страховых. Обычно для этого нужно указать сумму долга, ваш банк, дату рождения и пол. Дальше сервис покажет вам стоимость страховки.

Во-вторых, вам нужно убедиться, что страховая компания, которую вы выбрали аккредитована вашим банком или имеет рейтинг А+.

Далее чтобы оформить страховой полис вам нужно указать номер кредитного договора (на первой странице), паспортные данные заемщиков, адрес квартиры, текущий остаток по кредиту и дату действия полиса.

После чего вы получите проект страхового полиса и ссылку на оплату. Платите вы напрямую в страховую компанию.

После чего вы получаете комплект документов на электронную почту (полис, заявление, чек об оплате).

Этот комплект нужно отправить в Банк до окончания действия текущего полиса, иначе вы можете получит штраф.

Как видите ничего сложного нет. Вся процедура займет не более 10-15 минут.

Не секрет, что сервисы сравнения цен страхования также зарабатывают на продаже вам страховки. Так что если вы не хотите сами вбивать данные и отправлять страховку в Банк, то за вас это может сделать персональный менеджер от самого сервиса.

Для того, чтобы воспользоваться такой услугой, перейдите на сайт https://one-click-polis.ru/insipoteka/?utm_source=dzen5 (cделайте расчет, подтвердите телефон и с вами свяжется менеджер.

А для тех, кто в начале статьи ответил на вопросы, мы дарим страхование квартиры от заливов, пожаров и краж на страховую сумму 100 тысяч рублей.

Чтобы получить подарок, укажите свои контактные данные и как с вами удобнее связаться.