Когда банк ВТБ отказывает в кредите, клиенты часто задаются вопросом: "Почему так произошло?". Ситуация может быть неприятной и даже неожиданной, особенно если человек считает себя платежеспособным. Однако причин отказа может быть несколько, и каждая из них требует отдельного подхода. В этой статье мы разберем основные причины отказа ВТБ, рассмотрим способы их устранения и приведем рекомендации, как повысить шансы на одобрение кредита.

Основные причины отказа ВТБ в кредите

Для понимания причин отказа важно знать, как банки оценивают заемщиков. Условия ВТБ могут показаться строгими, но банк тщательно анализирует кредитоспособность каждого клиента, чтобы минимизировать риски. Рассмотрим самые частые причины отказа:

Причина №1: Низкий кредитный рейтинг

Кредитная история — ключевой фактор при оценке заемщика. Если кредитная история имеет "пятна" в виде просрочек или других нарушений, банк может посчитать вас ненадежным заемщиком.

Как исправить кредитную историю?

Исправление кредитной истории возможно, если предпринять следующие шаги:

- Погашать задолженности своевременно.

- Проверить кредитную историю на наличие ошибок.

- Обратиться к юристу для решения возможных споров с банками и БКИ.

Существует мнение, что улучшение кредитной истории занимает много времени, однако это не всегда так. Если действовать по четкому плану и соблюдать финансовую дисциплину, можно восстановить рейтинг в течение года.

Причина №2: Нестабильный или низкий доход

Банк требует подтверждения дохода. Если он слишком низкий или нестабильный, это повод для отказа. ВТБ оценивает не только размер заработной платы, но и ее регулярность.

Что делать в случае отказа по причине низкого дохода?

- Предоставьте дополнительные источники дохода. Если есть возможность подтвердить доход от аренды, предпринимательской деятельности и т.д., это повысит шансы на одобрение.

- Обратитесь за помощью к юристу, который подскажет, как правильно оформить все документы.

Причина №3: Высокая долговая нагрузка

Если на момент обращения за новым кредитом у вас уже есть значительные долговые обязательства, банк может усомниться в вашей платежеспособности.

Как снизить долговую нагрузку?

Для уменьшения нагрузки можно воспользоваться реструктуризацией кредита или рефинансированием. Эти меры помогут снизить размер ежемесячных платежей и сделают ваш профиль более привлекательным для банка.

Причина №4: Ошибки в кредитной истории

Ошибки в кредитной истории, такие как неверные данные о закрытых кредитах или незаслуженные просрочки, могут стать причиной отказа. Эти ошибки иногда возникают по вине банка или бюро кредитных историй.

Как исправить ошибки в кредитной истории?

Для решения этой проблемы лучше всего воспользоваться услугами юриста, специализирующегося на работе с БКИ и банками. Специалист поможет подать необходимые заявления и исправить данные, что в конечном итоге улучшит вашу кредитную историю.

Влияние кредитной истории на одобрение кредита

Исследования показывают, что более 70% отказов по кредитам связано именно с кредитной историей. ВТБ, как и многие другие банки, использует автоматические системы скоринга, которые анализируют кредитные отчеты из БКИ.

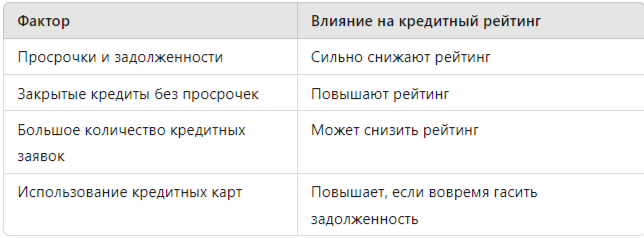

Таблица: Влияние различных факторов на кредитный рейтинг

Сравнение: Плохая и хорошая кредитная история

Статистика и исследования

Согласно статистике, среди всех отказов по кредитам наибольшая доля приходится на заявки с низким кредитным рейтингом. Исследования показывают, что:

- Около 35% заявок отклоняются из-за низкого дохода.

- Примерно 25% заявок отклоняются из-за высокой долговой нагрузки.

- 20% заявок отклоняются из-за ошибок в кредитной истории.

Советы по увеличению шансов на одобрение кредита

- Регулярно проверяйте кредитную историю. Раз в год можно бесплатно запросить отчет в бюро кредитных историй и проверить его на наличие ошибок.

- Погашайте текущие задолженности своевременно. Это повысит ваш рейтинг и доверие со стороны банка.

- Подтвердите доход. Документы, подтверждающие доход, помогут банку оценить вашу платежеспособность.

- Получите юридическую помощь. Если есть проблемы с кредитной историей, юрист может помочь найти пути их решения.

Если у вас возникли трудности с одобрением кредита, получить профессиональную консультацию — это первый шаг к решению. Юридическая помощь позволяет разобраться в нюансах кредитной истории и найти эффективные пути ее исправления.

Для получения бесплатной консультации по вопросам улучшения кредитной истории и решения проблем с банками и бюро кредитных историй переходите по ссылке.