Получение отказа в кредите — стрессовая ситуация, особенно когда деньги необходимы срочно. Причины отказа могут варьироваться: от ошибок в кредитной истории до отсутствия доверия со стороны банка. В статье разберем основные причины отказов, пути решения проблем с кредитной историей, а также способы повысить шансы на одобрение кредита.

Основные причины отказа в кредите

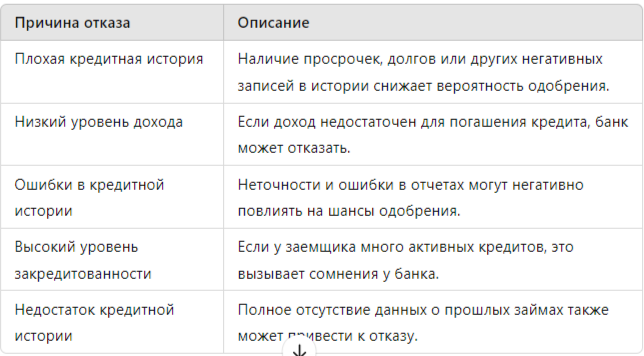

Перед тем как искать альтернативные варианты получения займа, важно понять причины отказа. Наиболее частые из них приведены в таблице:

Как исправить кредитную историю и улучшить шансы на одобрение кредита

Если основной причиной отказа является плохая кредитная история, есть несколько методов, которые помогут исправить ситуацию:

- Оплата просроченных задолженностей. Первый шаг к исправлению кредитной истории — закрытие всех текущих просрочек и долгов.

- Подача заявления на корректировку ошибок в истории. Если обнаружены ошибки, необходимо обратиться в бюро кредитных историй (БКИ) для их исправления.

- Юридическая помощь с кредитной историей. Специалисты по кредитным вопросам могут помочь в корректировке и улучшении истории, а также дать рекомендации по повышению шансов на одобрение.

Таблица: Влияние факторов на кредитный рейтинг

Способы получения кредита с плохой кредитной историей

Если исправить кредитную историю быстро не удается, можно рассмотреть альтернативные способы получения финансирования. Среди них:

- Обращение в микрофинансовые организации (МФО). МФО менее строги по отношению к кредитной истории, но ставки у них значительно выше.

- Кредит под залог имущества. Если есть возможность заложить имущество (например, автомобиль или недвижимость), это может повысить шансы на одобрение.

- Кредитные карты с низким лимитом. Часто банки готовы выдать кредитную карту с небольшим лимитом, даже если кредитная история неидеальна.

Сравнение: Банк vs. МФО

Советы по улучшению кредитной истории

Шаги для укрепления кредитной репутации

- Используйте кредиты правильно. Закрывайте займы вовремя, чтобы создать положительную историю.

- Проверяйте свою кредитную историю регулярно. Это поможет избежать ошибок и вовремя реагировать на изменения.

- Оптимизируйте свою финансовую нагрузку. Избегайте чрезмерной закредитованности, так как это снижает вашу платежеспособность в глазах банков.

Рекомендации: как избежать ошибок в кредитной истории

Ошибки в кредитной истории — частая причина отказа в кредитовании. Согласно исследованиям, около 20% заемщиков сталкиваются с проблемами, вызванными ошибками в отчетах. Для минимизации риска:

- Проверяйте историю на наличие ошибок. БКИ обязаны предоставлять заемщикам доступ к их кредитной истории раз в год бесплатно.

- Отслеживайте свои задолженности. Даже закрытые кредиты могут содержать ошибки.

- Работайте с юристом по кредитной истории. Специалисты помогут оспорить ошибки и ускорить их исправление.

Статистика отказов и одобрений кредитов

По данным Национального бюро кредитных историй, средний процент отказов по кредитам составляет около 30%. Эта цифра возрастает до 50% для лиц с плохой кредитной историей.

Как юридическая помощь улучшает шансы на кредит

Профессиональные юристы по кредитным вопросам могут существенно повысить шансы на одобрение кредита:

- Анализ кредитной истории. Опытные специалисты могут выявить слабые места и предложить пути их улучшения.

- Консультации по оптимизации задолженности. Помогут выбрать оптимальные способы погашения кредитов и управления финансами.

- Содействие в исправлении ошибок в БКИ. Юристы могут ускорить процесс исправления неверной информации.

Заключение: Что делать, если отказали в кредите?

Если банк отказал в кредите, не стоит паниковать. Следуйте рекомендациям:

- Узнайте причину отказа и работайте над улучшением кредитной истории.

- Обратитесь за юридической помощью для ускорения процесса корректировки и повышения шансов на получение кредита.

- Рассмотрите альтернативные варианты, такие как МФО или кредит под залог, если деньги нужны срочно.

Чтобы узнать, как конкретно можно исправить кредитную историю и увеличить шансы на одобрение кредита, получите бесплатную консультацию. Перейдите по ссылке, чтобы начать решать проблему прямо сейчас.