В конце месяца цены на пшеницу начали снижаться, а ячмень по-прежнему недооценен. Только кукуруза растет в стоимости, и этот тренд, по-видимому, сохранится в будущем. На рынке масличных культур вслед за ценами на масло растут цены на подсолнечник, соя торгуется стабильно.

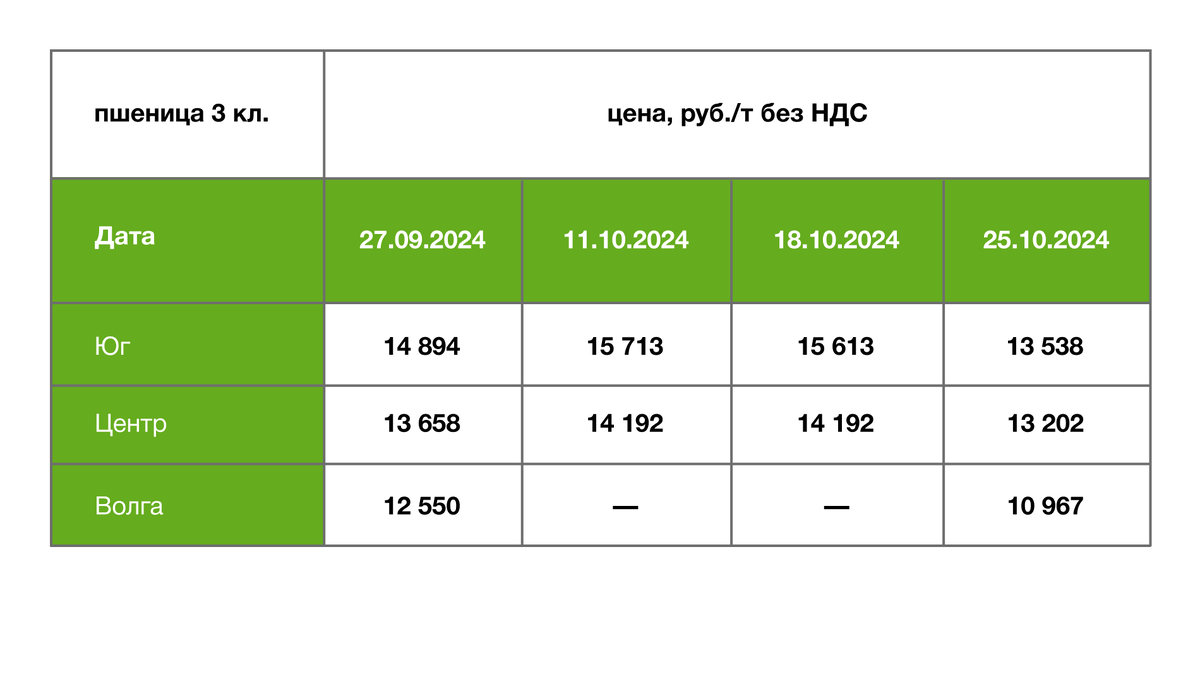

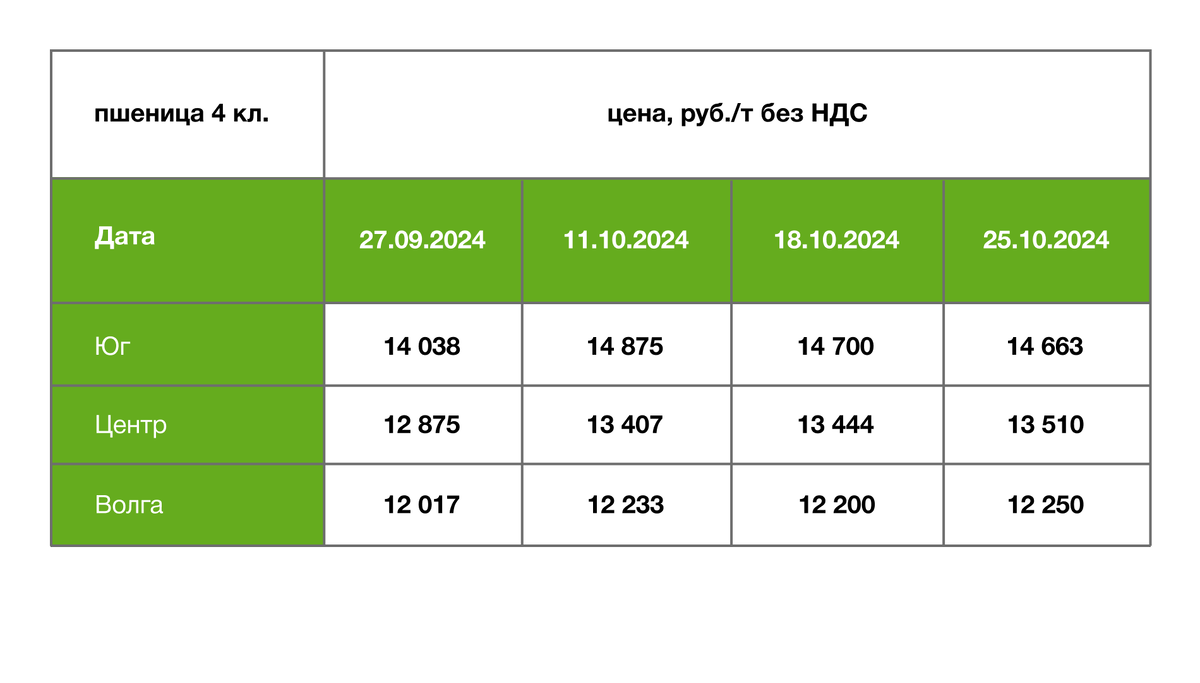

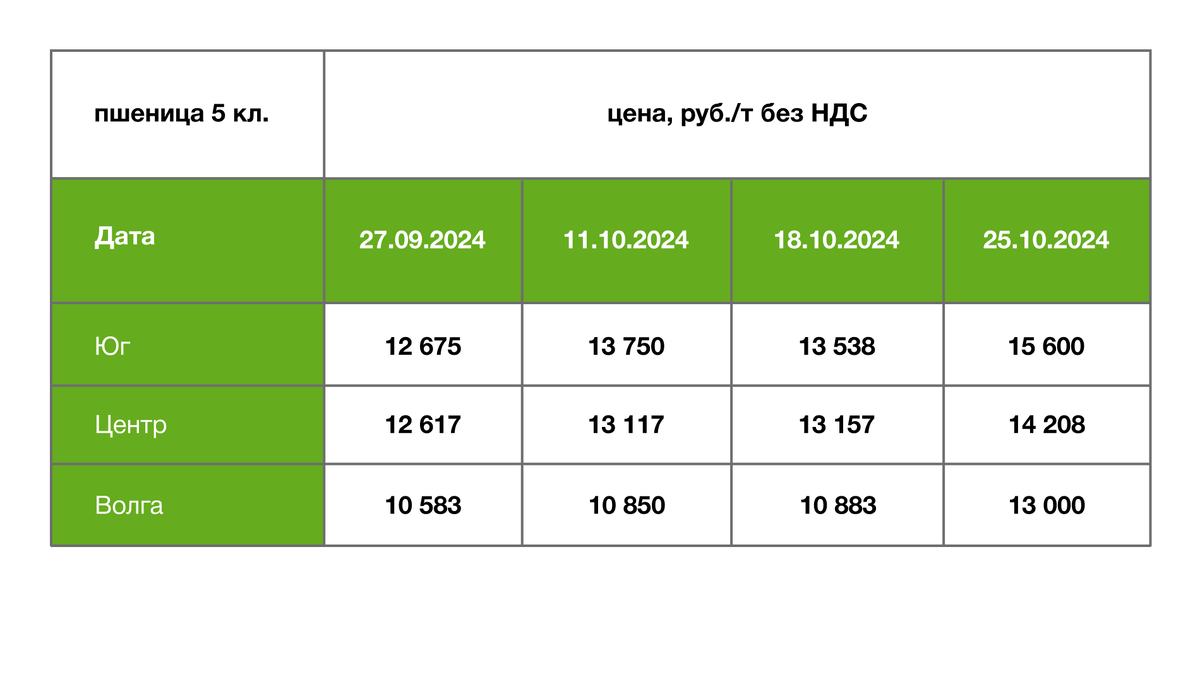

Цены на пшеницу начали падать

На фоне снижения официальных оценок урожая от Минсельхоза России (-2 млн тонн к предыдущему прогнозу по всем зерновым, в том числе 83 млн тонн пшеницы), высокой волатильности курса рубля к доллару и опасений за сев озимых, в начале месяца пшеница уверенно поднималась в цене, но во второй половине темпы снизились, а в конце и вовсе упали ниже августовских значений. Этому способствовало улучшение перспектив урожая озимых после прошедших дождей в крупных производящих регионах России, а также прогнозируемый рекордный экспортный потенциал пшеницы в Аргентине. Сейчас стоимость пшеницы на экспортном базисе продолжает тяготеть к снижению, и в ближайшее время резких изменений не ожидается, однако вероятно «сползание» цен на базисе СРТ до 17 000 руб./т.

Динамика цен на пшеницу по регионам

Ячмень по-прежнему недооценен

Экспортный потенциал по ячменю за 3 месяца реализован на 60%. Тем не менее он остается самой недооцененной культурой, и закупочные цены на него в портах держатся на прежнем уровне – 15 000 руб./т, заметно отставая от потенциала по экспортному паритету на 1 000 руб. В октябре вывоз ячменя остался на высоком уровне, что может повлиять на рыночную конъюнктуру ближе к концу года. На экспортном базисе (СРТ) вероятнее всего стабильный тренд с перспективой к снижению за счет роста пошлины в ноябре.

Динамика цен на ячмень по регионам

Кукуруза – самая дорогая кормовая культура

Аналитики снижают оценки валового сбора кукурузы, что провоцирует ажиотажный спрос на внутреннем рынке. Увеличивается активность крахмалопаточных заводов и животноводов. Кукуруза в текущем сезоне будет наиболее дорогой фуражной позицией, а ее реализация будет ориентирована на внутренний рынок и лишь частично на экспорт, причем доля отдаленных рынков сбыта резко сократится с учетом падения экспортного потенциала.

Экспортный рынок кукурузы сейчас сосредоточен на Иране и Турции, причем Иран весь месяц активно контрактовал ее с существенной премией, и цена на «малой воде» держалась на уровне 15 500 руб./т без НДС. В последнее время в портах Каспия обозначилась тенденция к снижению стоимости кукурузы, что может сигнализировать об уменьшении импортной активности Ирана. При этом уменьшение количества осадков на 20–30% от среднемноголетних значений на старте посевной в ключевых производящих кукурузу штатах Бразилии создает серьезные риски, что может повлиять на мировые цены.

Динамика цен на кукурузу по регионам

Цена на подсолнечник растет вслед за маслом

Подсолнечник в России по-прежнему дорожает, чему способствует рост стоимости масла и снижение предложения со стороны аграриев. Даже довольно интенсивный ход уборки не дал ожидаемой просадки закупочной стоимости и, вероятнее всего, ее не будет с учетом снижения валового сбора в сезоне 2024/25.

На Юге заводы уже активно контрактуются в коридоре 41–42 тыс. руб. без НДС (CPT), в ЦФО рабочий коридор сделок составляет 39–40 тыс. руб./т без НДС (CPT). Рост цен начал отмечаться и в Поволжье, где к концу первой декады октября было обмолочено около 60% посевов, чему способствуют местные заводы, приобретая подсолнечник в ПФО в районе 35–37 тыс. руб./т без НДС (CPT). При этом сейчас МЭЗ указывают на влияние растущей пошлины, которое будет еще более ощутимым в декабре, тогда как аграрии могут позволить себе не спешить с реализацией семечки. Кроме того, начавшееся снижение цен на шроты вслед за падением уровня спроса импортеров может в перспективе 2–3 недель немного скорректировать рынок, хотя скорее всего ненадолго, так как ноябрь–декабрь – традиционный период активной контрактации и сезонного роста цен.

Динамика цен на подсолнечник по регионам

Соевый рынок пока стабилен

По информации участников рынка, уровень предложения сырья, в том числе высокопротеиновых бобов, вполне оптимальный даже в ЮФО. Хотя совокупный вал по всем регионам России ожидается рекордным, аграрии сдерживают продажи в ожидании дальнейшего роста цен, рассчитывая на контрактацию от 50 тыс. руб./т с НДС (EXW). Заводы работают в чуть более умеренном диапазоне, на Юге коридор составляет 46–47 тыс. руб./т с НДС (EXW, 34–35% сырой протеин). В Центре ситуация с сырьем более благоприятная, поэтому и закупочные цены немного ниже – 45–47 тыс. руб./т с НДС (CPT). При этом обстановка с качеством сырья пока оставляет желать лучшего.

К росту импортного спроса на сою в ноябре–декабре может привести снижение запасов растительных масел в Китае (особенно соевого).

Динамика цен на сою по регионам

*При написании статьи использована аналитика цен на урожай поле.рф