Кратко:

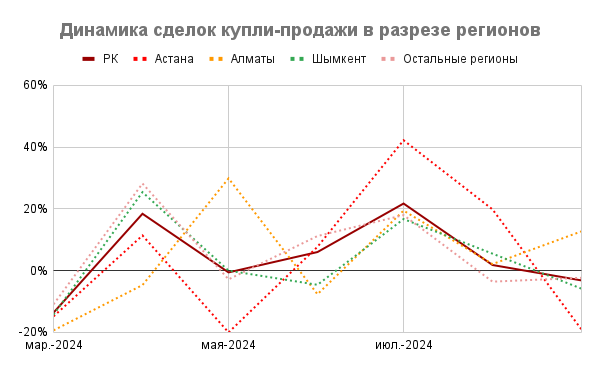

Количество сделок купли-продажи в сентябре снизилось на 3,2% MoM до 39,5 тыс. сделок. Исключением стал Алматы, где сделки выросли на 12,7% MoM (8,2 тыс). В Астане продажи упали на 19% MoM (6,6 тыс).

В регионах зафиксировано снижение на 2,3% MoM (23 тыс сделок), однако в отдельных областях наблюдался рост:

- Западно-Казахстанская область (ЗКО): +6,8% MoM (1,9 тыс.).

- Восточно-Казахстанская область (ВКО): +6,6% MoM (1,3 тыс.).

В 3 квартале 2024 практически одновременно на спрос повлиял ряд факторов (изъятие пенсионных накоплений, выдача льготной ипотеки, изменение настроений на рынке), который способствовал значительному увеличению активности: в целом по РК было осуществлено 120,5 тыс сделок купли-продажи жилья (+26,5% QoQ). Наибольший прирост наблюдался в Астане (+45,9% QoQ), ЗКО (+45,2% QoQ) и Алматы (+29,9% QoQ). Наименьший - в Туркестанской области (+5,2% QoQ), Жетысу (+8,9% QoQ) и Атырауской области (+13,7% QoQ).

К сентябрю основные драйверы роста начали иссякать: объемы изъятий из ЕНПФ сократились и в большей степени направлены на погашение имеющейся ипотеки и на сберегательные счета. Ипотечное кредитование начало снижаться несмотря на начало реализации, расширение и продление программы “Наурыз”. Спрос в значительной степени поддержан спекулятивными факторам - ожиданиями взрывного роста или усиления государственной поддержки сектора, однако фундаментальные показатели (доступность жилья) только приближаются к значениям 2019-2020.

Ситуация на рынке жилья

В конце 3 квартала динамика на рынке жилья начала замедляться: количество сделок купли-продажи постепенно начало сокращаться (39,5 тыс.; -3,2% MoM) по мере сокращения изъятий из ЕНПФ. Исключением стал Алматы, где продажи увеличились на 12,7% MoM до 8,2 тыс., тогда как в Астане количество сделок упало на 19% MoM до 6,6 тыс.

Активность в регионах в целом также постепенно снижается (-2,3% MoM, до 23 тыс.), при этом рост был зафиксирован в ЗКО (+6,8% до 1,9 тыс.) и ВКО (+6,6% до 1,3 тыс.), а в Костанайской (-11,3% до 1,4 тыс) и Актюбинской областях (-10,4% до 1,6 тыс) наблюдался наибольший спад в активности.

Стоит отметить, что несмотря на снижение активности в целом, количество сделок купли-продажи с ИЖС незначительно выросло (+0,6% MoM до 9 тыс.): значительно выросли продажи частных домов в ЗКО (+23,4% до 606 домов) и Алматы (+17% до 614 домов). Небольшой прирост был отмечен в Туркестанской, Улытауской областях и Астане. Несмотря на снижение продаж в Алматинской области (-2,3% MoM), количество сделок находится вблизи к пиковому уровню, а рынок продолжает оставаться крупнейшим в республике. По остальным регионам наблюдалось умеренное снижение.

Продажи квартир в целом по стране снизились (-4,2% MoM до 30,5 тыс.) с наибольшим падением в Астане (-19,4% MoM до 6,5 тыс.), Актюбинской (-13% до 1,2 тыс.) и Костанайской областях (-11,7% до 1,1 тыс.). Продажи в Алматы (+12,4% до 7,5 тыс.) несколько компенсировали падение.

В первую очередь стоит отметить то, что данные официальной статистики БНС РК указывают среднюю цену купли-продажи за квадратный метр вне зависимости от класса и возраста жилья, что делает невозможным анализ отдельных сегментов рынка. При этом, по данным портала krisha.kz, доля жилья 2011-2024 годов постройки в Астане составляет 77,1% от предложения, в Алматы - 54,7%, в Шымкенте - 41,7%, а в целом по стране - 45,6%. Можно предположить, что средняя цена в регионах с большой долей старого жилищного фонда занижена.

Отдельно стоит упомянуть, что цены на недвижимость от застройщиков также подвержены искажениям. Этим, например, можно объяснить то, что по данным БНС, номинальная цена на первичное жилье в Астане фактически не менялась с марта по декабрь 2023. Подобная аномалия может быть объяснена изъянами статистики, либо определенным сговором крупнейших строительных компаний. В любом случае, данные не отображают реальной картины рынка. Практика показывает, что застройщики могут оформлять договор купли-продажи по фиктивной цене. Согласно проведенному нами исследованию, многие застройщики готовы указать цену на 20-50% ниже фактической, таким образом искажая статистику по первичному рынку жилья.

Если учитывать эти факторы, можно сделать вывод, что средние цены на жилье в Алматы и Шымкенте значительно ниже реальных уровней, если говорить о качественном ликвидном жилье в относительной близости к центру города. Тем не менее, согласно статистике, цены на жилье на первичном рынке в сентябре Выросли на 0,8% MoM, в первую очередь за счет роста в Астане и Алматы (по 1,2%). На вторичном рынке цены практически не менялись. Если говорить о росте с начала года, можно отметить, что за 3 квартал выросли только на первичном рынке: Шымкент (+3,4% QoQ), Астана (+1,4%), Алматы (+1,1%). В целом по республике цены выросли на 1,2%. На вторичном рынке цены по РК выросли на 0,3% (Шымкент: +0,8%; Алматы: +0,6%; Астана без изменений).

При этом, говорить о восстановлении пока рано, если смотреть на динамику с начала 2023 цены на жилье выросли всего на 2,6% на первичку, но снизились на 0,8% на вторичном рынке. В Астане рост составил 2,3% на новое жилье и 2,2% на благоустроенное. В Алматы: +4,8% и -6,5%, соответственно. В Шымкенте: -1,6% и -2,6%, соответственно. Таким образом, только рынок Астаны уже прошел дно и смог восстановить потери за счет бурного роста в 2024. Цены на вторичном рынке Алматы и Шымкента колеблются вблизи к минимальным уровням с пика 2023.

Продажи квартир по республике упали на 4,2% MoM (30,5 тыс.), причем основной вклад внес спад в Астане (-19,4% до 6,5 тыс.). Динамика в остальных городах была умеренно негативной, тогда как в Алматы наблюдался сильный рост (+12,4% до 7,5 тыс.). В разрезе сегментов структура продаж выглядела следующим образом:

В Астане наибольшее падение было в сегменте 1-комнатных квартир (-26,6%), что вероятнее всего связано со значительным ростом в предыдущие периоды. Спрос на 1-комнатные квартиры во 2 квартале рос быстрее, чем на жилье другого типа, возможно из-за большей доступности, ликвидности и спроса на арендное жилье этого типа.

В Алматы продажи выросли повсеместно, однако наибольшую динамику показали сделки с 1-комнатными квартирами (+20,3% MoM) и жильем большой площади: 4+ комнатными (+19,4% MoM) и частными домами (+17% MoM). Стоит отметить, что рост в сегменте 1-комнатных квартир, на наш взгляд, во многом был обеспечен реализацией программы “Наурыз”. Всплеск активности совпал с повышением цен на первичное жилье, а жилье малой площади чаще всего подпадает под требования программы.

На вторичном рынке также произошло оживление среди наиболее платежеспособных слоев населения, которые посчитали, что рынок достиг “дна” и произвели покупки жилья большей площади.

Несмотря на общее снижение количества сделок купли-продажи в Шымкенте, покупки жилья малой площади (1-2-комнатных квартир) остались вблизи к пиковым значениям августа, тогда как сделки по приобретению жилья большей площади продемонстрировали заметный спад. На наш взгляд, это произошло благодаря поддержке спроса льготной ипотекой.

В Карагандинской области наблюдалась схожая картина - количество сделок с однокомнатными квартирами продолжило рост тогда как продажи жилья большей площади несколько снизились. Из-за особенностей статистики невозможно оценить объемы продаж в самой Караганде и моногородах в области, однако учитывая то, что по условиям льготных ипотечных программ в областных центрах можно приобретать только новое жилье (более 95% домов в Караганде до 2015 года постройки), вероятнее всего государственная ипотека либо не оказала значительного влияния на рынок, либо большая часть продаж была осуществлена в области и моногородах.

Для того, чтобы лучше понимать процессы, происходившие на рынке в 3 квартале 2024, можно сравнить квартальные показатели продаж и динамику цен, поскольку основные факторы, влияющие на спрос (изъятие пенсионных накоплений, выдача льготной ипотеки, изменение настроений на рынке) начали проявляться именно в этот период. Первоначальный прием заявок по программам “Отау” и “Наурыз” был завершен до 29 июня, а эффекты от реализации программ должны были быть отражены в статистике начиная с 3 квартала 2024. Кроме того, начиная с июля 2024 увеличилось количество изъятий из ЕНПФ на улучшение жилищных условий, что также повысило активность на рынке жилья.

В 3 квартале 2024 было осуществлено 120,5 тыс. сделок купли-продажи жилья, что на 26,5% выше, чем в предыдущий квартал. Наибольший прирост наблюдался в Астане (+45,9% QoQ), ЗКО (+45,2% QoQ) и Алматы (+29,9% QoQ). Наименьший - в Туркестанской области (+5,2% QoQ), Жетысу (+8,9% QoQ) и Атырауской области (+13,7% QoQ).

В структуре продаж можно отметить следующие тенденции:

В Западно-Казахстанской области наблюдалась наибольшая активность (количество сделок с ИЖС: +51,2% QoQ; с квартирами: +45,7% QoQ), что, вероятно, связано с продолжающимися миграционными процессами на фоне весенних паводков. Местные власти получили свыше 10 тысяч заявок от пострадавших от паводков. Три с половиной тысячи заявителей определены как люди, у которых ставшее непригодным и разрушенное жильё было единственным. Учитывая небольшой размер рынка (5,2 тыс. сделок за 3 кв 2024), выделение жилья пострадавшим продолжает завышать показатели активности.

В СКО наблюдается схожая картина (количество сделок с ИЖС: +27,3% QoQ; с квартирами: +38,4% QoQ). Помимо явлений связанных с паводками, на уровень активности оказывает влияние высокий уровень внешней миграции из региона (1,3 тыс. человек за 1 полугодие 2024).

В Астане количество сделок купли-продажи в 3 квартале выросло на 45,9% QoQ (ИЖС: +8,4%; квартиры: +46,9% QoQ). На наш взгляд, рост был обеспечен активной выдачей льготной ипотеки по программам “Отау” и “Наурыз”. Кроме того, увеличение количества сделок может объясняться миграцией населения (в том числе, после паводков весны 2024) в город и значительным повышением ставок на аренду жилья, что повышает привлекательность инвестиций в недвижимость. Наибольший прирост в количестве сделок наблюдался в сегменте 1-комнатных (+57,3% QoQ) и 2-комнатных квартир (+42,4% QoQ).

В Алматы в 3 квартале количество сделок увеличилось на 29,9% QoQ (количество сделок с ИЖС: +13,1% QoQ; с квартирами: +38,4% QoQ). Наибольший рост наблюдался в сегментах 2-комнатных (+76,1% QoQ) и 3-комнатных квартир (+55,7% QoQ). На наш взгляд, основным фактором роста в июле-августе было повышение ажиотажа вокруг ожидаемого “восстановления” рынка жилья и перехода его к росту, изъятия из ЕНПФ на фоне слухов об ограничении изъятия. В сентябре рост был в основном за счет льготного кредитования.

Цены на недвижимость не смогли выйти на траекторию роста и в номинальном выражении остаются ниже уровня начала 2023, при этом на рынке арендного жилья, ставки также остаются значительно ниже пика августа 2023 (-6,9%), что делает сдачу жилья менее выгодной для собственников. В результате, учитывая снижение стоимости актива и доходов от аренды, собственники проявляют большую гибкость и выводят капитал в более ликвидные и прибыльные активы.

Изъятие средств из ЕНПФ

Изъятия из ЕНПФ на улучшение жилищных условий за январь-сентябрь 2024 выросли до ₸248 млрд (+102,6% YoY). Несмотря на небольшое снижение в сентябре (₸39,2 млрд), объем изъятий находится вблизи к пиковым значениям июля-августа 2024. Таким образом, ажиотажное изъятие средств продолжается, однако на наш взгляд, эффект подобного шока спроса будет ограниченным по следующим причинам:

Во-первых, этот импульс угасает по мере исчерпания накоплений.

Во-вторых, анализ изменений структуры изъятий показывает, что последняя волна изъятий была больше направлена на сберегательные счета и погашение имеющейся ипотеки, а не на приобретение жилья. Доля изъятий на приобретение жилья снизилась с 62,1% по состоянию на июнь 2024 до 61,6% в сентябре 2024. Соответственно, эти изъятия в меньшей степени реализуются в новые продажи в данный момент, вероятнее всего, эти средства будут использоваться позже, либо будут возвращены обратно в ЕНПФ. Это подтверждается данными ПКБ, около 85% заявлений за месяц связаны или с частичным погашением какой-либо ипотеки, или с пополнением вклада в Отбасы банке.

В-третьих, в отдельных случаях изъятия производятся для осуществления фиктивных сделок, что только искажает статистику по рынку жилья.

Ипотечное кредитование

Несмотря на продолжающуюся реализацию льготных программ, в целом доля ипотеки на рынке в сентябре (29,1%) снизилась практически до минимумов января (27,6%) и мая 2024 (27,3%). Согласно данным ПКБ, которые помимо ипотеки, выданной БВУ, включают еще и кредиты ипотечных организаций (АО «Казахстанская жилищная компания», АО «Ипотечная организация «Экспресс Финанс»), количество займов в сентябре снизилось до 11,5 тыс. (-14,9% MoM), а объемы кредитования снизились до ₸201,2 млрд (-13,3% MoM).

Объем выдачи займов Отбасы банком снизился на 8,5% MoM до ₸126,6 млрд (количество займов: -11%), однако остался значительно выше исторических значений, на фоне активной реализации программ “Отау” и “Наурыз”. Учитывая данные ПКБ и ЕНПФ, которые свидетельствуют о том, что 85% изъятий производится для погашения имеющейся ипотеки или на сберегательные счета, можно предположить, что большая часть новых займов, выданных Отбасы банком, относится к льготным программам, поскольку изъятия с пенсионных счетов идут на погашение имеющихся займов и пополнение вкладов.

Доля Отбасы банка на рынке ипотечного кредитования продолжает расти: в сентябре на банк приходилось 62,9% от всей выданной ипотеки на рынке (в августе - 59,5%). В апреле-мае, до начала выдачи льготной ипотеки, этот показатель составлял всего 50%. Учитывая увеличение доли льготной ипотеки на рынке, можно сделать вывод, что для БВУ ипотека не является выгодным и прибыльным продуктом.

Несмотря на общее снижение объемов ипотечного кредитования, мы предполагаем, что выдача льготных займов в Астане и Алматы выросла, поскольку около 50% заявок было получено из этих городов. Это косвенно подтверждается тем, что цены продажи первичного жилья выросли на 1,2% MoM в Алматы и Астане.

Однако, как показывает динамика кредитования, реализация программ льготного кредитования оказывает ограниченное влияние на рынок жилья. Учитывая масштабы программ (изначально 19 тыс. займов), дальнейшее расширение на 9 тыс. займов и продление сроков, программы “Отау” и “Наурыз” будут растянуты во времени и не смогут значительно повлиять на рынок.

Что касается других государственных программ, можно сказать, что с 2023 программа “7-20-25” перестала поддерживать рынок (4,4 тыс. займов на ₸75 млрд за 9 мес 2024), что практически повторяет темпы 2023.

Если анализировать статистику НБК, можно сделать следующие выводы:

Выдача займов по льготным программам началась с июня-июля 2024, что вызвало рост объема выданных кредитов в июне (+15.2% MoM), июле (+32,4% MoM) и августе (+14,9% MoM). При этом, средневзвешенная ставка по ипотечным кредитам снизилась до 10,8% (-0,7 с мая). В сентябре этот импульс остановился (-13,5% MoM).

Объемы кредитования в 3 кв 2024 практически достигли максимума с 4 кв 2022, однако стоит отметить, что доля ипотеки, выданной Отбасы банком увеличилась до 66,2% от совокупного объема ипотеки, выданной БВУ, тогда как в 2022 этот уровень был 61%. Возможно это связано с тем, что в 2022 БВУ активно выдавали ипотеку по программе 7-20-25, тогда как в 2023 и 2024 коммерческие банки значительно сократили участие в этой программе. Это косвенно подтверждается тем, что средневзвешенная ставка в 4 кв 2024 была на уровне 9,1%, а в 3 кв 2024 - 10,9%.

Соответственно, без льготной ипотеки рынок жилья будет иметь ограниченную поддержку, поскольку для коммерческих БВУ ипотека имеет небольшую привлекательность. А для заемщиков рыночная ипотека является малодоступной, учитывая текущий уровень цен на недвижимость и заработных плат. Если рассчитать кредитную нагрузку на домохозяйство с 2 работающими взрослыми людьми, получающими среднюю ЗП по региону (оптимистичное предположение) и ипотеку на условиях базовой ставки (оптимистичное предположение), то кредитная нагрузка в среднем по стране составит около 42%. Для сравнения, в 2019 году этот показатель составлял всего 31%.

В реальности, медианный доход домохозяйств значительно ниже, а условия рыночной ипотеки жестче, поэтому приобретение собственного жилья для большей части населения без льготных программ стало практически невозможным из-за опережающего роста цен на недвижимость. Учитывая тот скачок в ценах, который наблюдался в 2021-2023, экономике необходимо некоторое время (реальный рост медианных доходов населения) для того, чтобы повысить платежеспособный спрос на недвижимость.

Продажи и ввод нового жилья

В сентябре количество введенных квартир выросло на 27,5% MoM, повторяя исторический тренд увеличения темпов сдачи жилья ближе к концу года. Всего за январь-сентябрь 2024, количество введенных квартир выросло на 8,6% YoY, тогда как площадь введенного жилья выросла на 6,2% YoY. Это говорит о незначительном снижении средней площади жилья, что может сделать квартиры более доступными для приобретения в рамках льготных программ. Вероятно этот тренд будет продолжаться.

Доля первичного жилья в продажах жилья постепенно снижается: по данным статистики, в 2023 на рынок было введено 75,8 тыс. квартир (38% от общего объема сделок купли-продажи на рынке). В январе-сентябре 2024 доля первичного жилья снизилась до 35% от общего объема.

Инвестиции в жилищное строительство и ввод нового жилья

По нашим расчетам, объемы вводимого жилья практически коррелируют с динамикой инвестиций в жилищное строительство годом ранее. Эта гипотеза подтверждается данными января-сентября 2024 года - объем нового жилья увеличился на 6,2% YoY, что соответствует ИФО инвестиций в жилстрой в 2023 (+5,1% YoY)

Темпы роста инвестиций в жилищное строительство продолжают замедляться: за январь-сентябрь 2024 они выросли на 2,7% YoY (8М2024: +2,8%), что может отражать скептицизм застройщиков относительно будущего рынка недвижимости. В разрезе регионов, в Астане (-2,4% YoY) и Алматы (-4,4% YoY) - крупнейших рынках жилья, инвестиции снизились. В Шымкенте инвестиции в строительство выросли на 19,5% YoY. По нашему мнению, это может означать то, что объемы вводимого нового жилья в следующем году будут расти незначительно, а в крупных городах будут снижаться. Это окажет определенную поддержку ценам на рынке жилья в целом, поскольку миграционные паттерны, скорее всего, не изменятся, т.е. спрос на жилье останется повышенным.

По другим косвенным признакам, застройщики также ожидают снижения спроса на рынке жилья. ИФО операций с недвижимым имуществом (услуг риэлторов и других агентов и посредников на рынке покупки и аренды жилья) за 1 полугодие 2024 вырос на 20,1% YoY (при росте количества сделок на 15,2% YoY). В то же время деятельность в области архитектуры, инженерных и технических изысканий снизилась на 13,8% YoY. Подобная динамика вполне отражает пессимизм застройщиков, которые судя по данным, стремятся завершить и реализовать существующие проекты, а не проектировать новые ЖК.

Доступность жилья

Для определения доступности жилья мы использовали соотношение медианных и средних зарплат в регионе (2 взрослых в одном домохозяйстве, при отсутствии прочих затрат) к стоимости жилья (68 кв.м. для одного домохозяйства). Разумеется, данные расчеты очень приблизительны и могут быть искажены тем, что статистика не учитывает “серые” доходы населения, которые могут превышать показатели статистики. Мы рассчитали индекс используя медианные и средние доходы населения:

Медианная номинальная заработная плата по состоянию на сентябрь 2024 увеличилась до ₸285,7 тыс (+1,7% YoY в реальном выражении). Это в некоторой степени повысило уровень доступности жилья, учитывая то, что цены на рынке недвижимости в целом по республике стагнировали в этом периоде. В 3 кв 2024 доступность улучшилась до 5,1 года (1 кв 2024: 5,96 лет, 2 кв 2024: 5,2 года). Несмотря на улучшение этого показателя, цены на рынке жилья остаются несколько завышенными по отношению к доходам населения. Тем не менее, учитывая активный демографический рост и миграционные потоки, цены постепенно должны начать расти на уровне 2018-2020, до вливания пенсионных денег на рынок.

Учитывая снижающуюся долю ипотеки на рынке (29% в августе), постепенное снижение объемов изъятий из ЕНПФ, мы предполагаем, что на данный момент рынок находится на пике активности. В ближайшей перспективе, рынок будет показывать умеренную динамику, которая будет полностью зависеть от социоэкономической ситуации в регионах.

Перспективы рынка жилья

Рынок жилья Казахстана демонстрирует признаки замедления, поскольку, как и ожидалось, изъятия из ЕНПФ начали сокращаться, а поддержка со стороны программ льготного кредитования оказали локальный эффект в некоторых сегментах (в первую очередь, небольшое жилье в городах республиканского значения). Рост активности сохраняется в Алматы, на наш взгляд, из-за спекулятивных факторов. В крупных городах, таких как Астана, активность снижается, после пиков июля и августа.

Динамика цен будет определяться фундаментальными факторами: притоком населения и ростом доходов. Коэффициент доступности жилья вплотную приближается к показателям 2019-2020 годов, что дает потенциал для постепенного выхода рынка на траекторию роста. Определенную поддержку будет оказывать замедление темпов нового строительства на фоне снижения инвестиционной активности застройщиков.