📈 ОТЧЕТ ЗА 1 ПОЛУГОДИЕ 2024 г.:

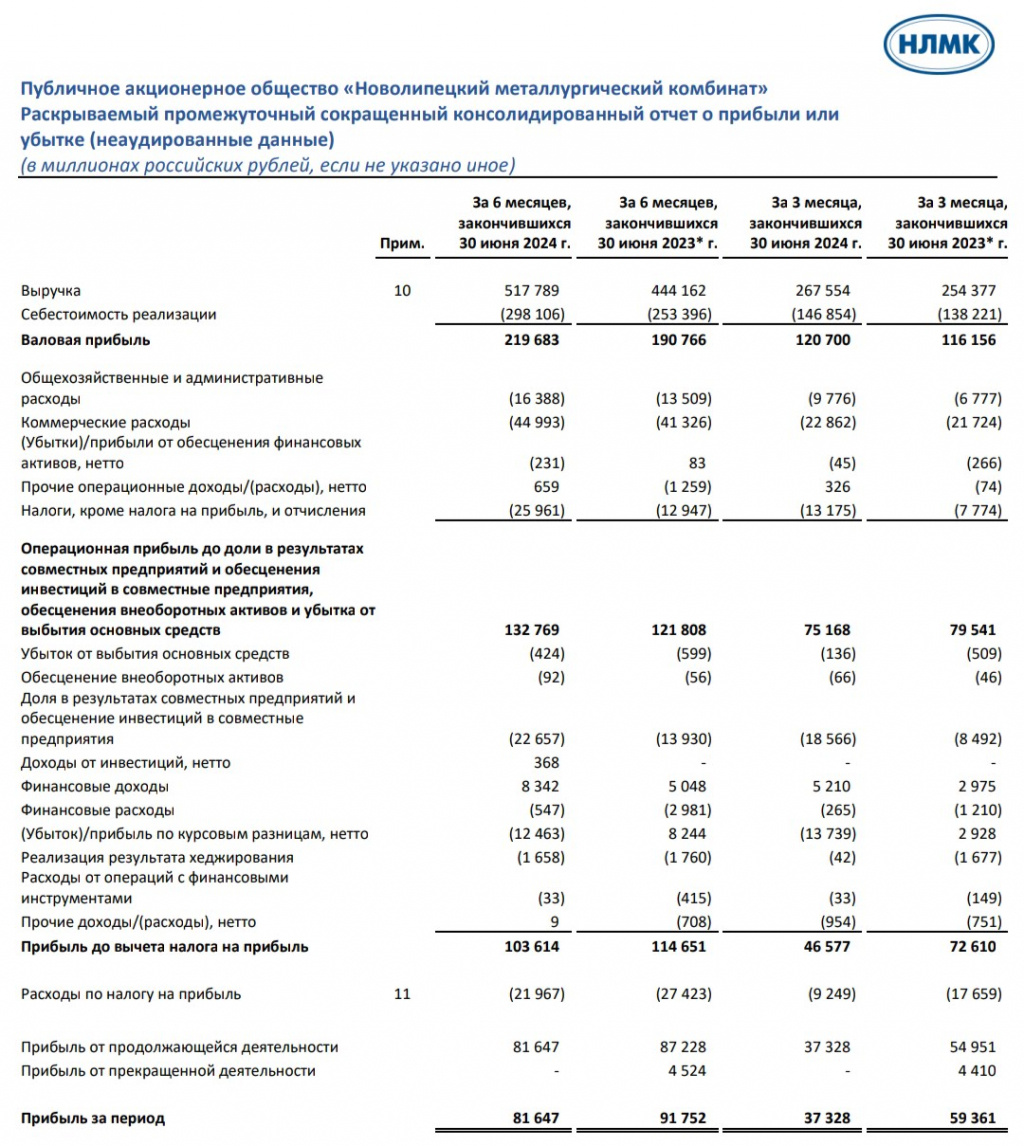

• Выручка за первую половину года выросла на 16,6% год к году до 517,8 млрд рублей, однако чистая прибыль снизилась на 10,7% год к году до 81,7 млрд рублей. Причина падения прибыли – отрицательные курсовые разницы объемом в 12,5 млрд рублей.

• Чистый долг у НЛМК остается отрицательным, что позволяет компании получать дополнительный доход в условиях высокой ставки. Так чистые процентные доходы за полугодие выросли в 3,8 раз год к году и составили 9,5% от прибыли.

💰 ДИВИДЕНДЫ:

• Учитывая дивидендную политику компании, на дивиденды должны направить весь свободный денежный поток, а это около 11,2 рублей на акцию (див. доходность за полугодие – 9,3%).

• Див. доходность по итогам 2024 года может превысить 18% (22,5 рублей на акцию), что является одним из самых высоких показателей на рынке.

❓ ОЦЕНКА КОМПАНИИ:

• P/E находится на исторически низком уровне 4,2 (средний показатель за последние 10 лет – 8,8). После своих пиковых значений (перед див. отсечкой) цена акций НЛМК снизилась на 53%, хотя в бизнесе компании ничего критического не произошло.

❗ РИСКИ:

• Первый ключевой риск – у НЛМК есть заводы в ЕС и США, кроме того, доля экспорта у компании выше, чем у других металлургов, а значит в случае санкций у НЛМК могут возникнуть просадки на операционном уровне. Именно по этой причине НЛМК не раскрывает подробности своей стратегии развития и объемов экспорта.

• Второй риск – текущее снижение цен на сталь в России. Спрос со стороны строительного сектора, одного из главных потребителей стали, снижается из-за отмены льготной ипотеки. Однако, снижение спроса в любом случае временно, кроме того сталь необходима и для других секторов, например, для оборонной промышленности.

• И третий риск – в Китае сформировалось перепроизводство стали, что может привести к снижению цен на сталь на мировом уровне, а это окажет давление на экспорт НЛМК.

✏️ ВЫВОДЫ:

• НЛМК имеет достойные результаты за первую половину текущего года, сохраняя при этом чистый долг на отрицательном уровне, что является значительным преимуществом в период высокой ключевой ставки. По итогам 2024 года компания может показать высокую дивидендную доходность, в то время как стоимость акций НЛМК выглядит сильно заниженной. Хоть у НЛМК и присутствуют определенные риски, они не соответствуют такой сильной перепроданности акций.

• Сегодня я увеличил позицию НЛМК в моем портфеле, так как считаю ее сильной компанией, которая сочетает в себе низкую стоимость акций и потенциально высокие дивиденды. Лично для меня НЛМК – это среднесрочная идея как минимум до 2025 года, поэтому продолжаю следить за новостным фоном и отчетами данной компании.

_____

👉 Подписывайтесь на мой телеграм-канал, там вы найдете еще больше аналитики и обзоров компаний.

💼 Мой профиль в Пульсе: Raptor_Capital