Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года

Когда заявка на ипотечный кредит отклоняется банком, это может быть неприятным сюрпризом для заемщика, особенно если он рассчитывал на получение займа. Причин для отказа может быть много, и нередко они связаны с кредитной историей. Рассмотрим наиболее частые причины отказа, а также способы улучшения кредитной истории, чтобы повысить вероятность одобрения ипотеки.

Основные причины отказа в ипотеке

Банки тщательно проверяют каждого заемщика, ведь ипотека — это значительный финансовый риск для кредитора. Вот ключевые причины, по которым может быть отказано в ипотеке:

Кредитная история: как она влияет на одобрение ипотеки

Кредитная история представляет собой подробную информацию о предыдущих кредитных обязательствах и платежах. Она оценивается через кредитный рейтинг, который варьируется от банка к банку и часто определяет итоговое решение о кредите.

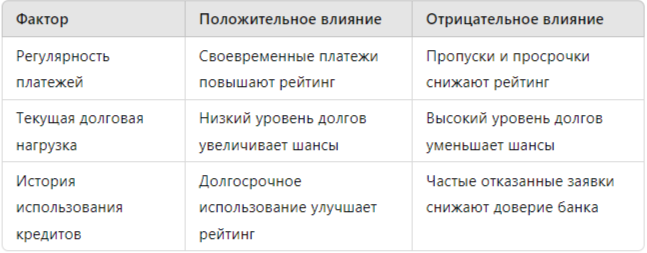

Факторы, влияющие на кредитную историю:

- Регулярность платежей: пропуски и задержки ухудшают кредитный рейтинг.

- Текущая долговая нагрузка: высокий уровень долгов снижает кредитоспособность.

- Открытые и закрытые кредитные счета: история частых отказов или закрытых счетов говорит о нестабильности.

- История по суммам: наличие крупных кредитов и стабильные платежи повышают шансы на одобрение ипотеки.

Таблица: Влияние факторов на кредитный рейтинг

Ошибки в кредитной истории и как их исправить

Ошибки в кредитной истории могут возникнуть по разным причинам, и они могут повлиять на решение банка. Основные ошибки включают:

- Неверная информация о платежах или суммах задолженности.

- Устаревшая информация по закрытым счетам.

- Ошибочные данные по клиенту, такие как ФИО или данные паспорта.

Как исправить ошибки в кредитной истории?

- Запросить отчет в БКИ: Это первый шаг к обнаружению ошибок.

- Оспорить ошибки: При обнаружении ошибок можно подать заявку на их исправление.

- Проверить статус исправлений: Убедитесь, что БКИ обновил информацию.

Совет: Даже небольшие ошибки могут повлиять на ваш кредитный рейтинг, так что проверяйте кредитный отчет регулярно.

Улучшение кредитной истории перед подачей на ипотеку

Если у вас плохая кредитная история, можно предпринять несколько шагов для её улучшения. Это особенно актуально для тех, кто планирует брать ипотеку.

Способы улучшения кредитной истории

- Закрытие просрочек по текущим займам: Полное погашение задолженностей улучшит ваш кредитный рейтинг.

- Оформление небольших займов и своевременная оплата: Это покажет банку вашу платежеспособность.

- Использование кредитной карты: Регулярное использование карты с погашением баланса в срок помогает наращивать рейтинг.

- Реструктуризация долгов: Если нет возможности закрыть все задолженности, можно обсудить реструктуризацию с банком.

Статистика по ипотечным кредитам в России

Согласно исследованиям, около 30% заявок на ипотеку получают отказ. Основные причины связаны с кредитной историей и высоким уровнем долговой нагрузки.

- Частота отказов: Отказ получают около 3 из 10 заемщиков.

- Основная причина отказа: Плохая кредитная история — 40% всех отказов.

- Возрастной фактор: Молодые заемщики в возрасте 25-30 лет получают отказы чаще, чем более зрелые клиенты.

Сравнение факторов, влияющих на одобрение ипотеки

Юридическая помощь при отказе в ипотеке

При отказе в ипотеке важно понять, какие юридические возможности есть у заемщика. Юристы по кредитной истории помогут:

- Провести проверку кредитного отчета: Выявить возможные ошибки или неточности.

- Оспорить ошибки в бюро кредитных историй (БКИ): Добиться внесения исправлений в отчет.

- Подготовить документы для банка: Обоснованно подойти к подаче заявки на ипотеку.

- Провести переговоры с банком: Понять, какие условия готовы предложить кредиторы при улучшении кредитной истории.

Обратившись к специалистам, вы сможете объективно оценить ситуацию и повысить вероятность одобрения ипотечной заявки.

Примеры ситуаций и рекомендации

- Ситуация: Низкий кредитный рейтинг из-за пропущенных платежей.

Рекомендация: Погасить задолженности и подождать улучшения рейтинга перед подачей заявки. - Ситуация: Отказ из-за высокой долговой нагрузки.

Рекомендация: Попробовать частично закрыть займы, чтобы снизить долговую нагрузку. - Ситуация: Ошибки в кредитной истории.

Рекомендация: Обратиться в БКИ для исправления данных и подавать повторную заявку на ипотеку.

Заключение

Получение ипотеки — процесс, требующий хорошей кредитной истории и стабильного дохода. При отказе в ипотеке важно понять причины и исправить те факторы, которые находятся в зоне вашего влияния. Если отказ связан с кредитной историей, есть возможность ее улучшить и повторно подать заявку.

Для того чтобы повысить ваши шансы на одобрение ипотеки, рекомендуется обратиться за консультацией к опытному юристу. Это позволит оценить текущую ситуацию, проанализировать кредитную историю и подготовить вас к подаче заявки на ипотеку.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй