Всем привет, сегодня - 1 ноября, и этот день знаменателен тем, что именно первого числа любого месяца у меня идет финансовое планирование на следующий месяц.

Как говорится, для того, чтобы разбогатеть (или не стать нищим), нужно использовать два способа - зарабатывать больше и тратить меньше. Кэшбэк здесь помогает, и именно поэтому пару часов в начале месяца я трачу на подбор максимально эффективной стратегии использования кэшбэка.

Сначала - общие принципы. Многие банки предлагают категории кэшбэка по своим картам. Категории либо фиксированные на весь срок службы карты, либо их можно/нужно менять через определенный период времени (например, месяц). После оплаты покупки в определенной категории клиент банка через некоторое время получает обратно часть уплаченной суммы - это и есть кэшбэк. По категориям кэшбэк редко превышает 10%. Кэшбэк может выплачиваться деньгами или баллами для компенсации покупок.

Как же использовать кэшбэк наиболее эффективно?

1) Выбирать категории в тот день, когда выбор доступен у всех банков, которыми вы пользуетесь. Например, Альфа и Т-Банк позволяют выбирать категории до 1 числа, а Сбер - только с 1го числа текущего месяца. Значит, именно 1го числа и нужно выбирать, так как нам будет известен весь диапазон вариантов. Это позволяет избежать ситуации, когда, например, мы долго выбирали между 5% за аптеки и 3% за супермаркеты в Альфе, выбрали супермаркеты, а 1 числа открылся выбор в Сбере, и там за супермаркеты дают 10%, а аптек вообще нет.

2) Учитывать, что кэшбэк от кредитных карт выгоднее, чем от дебетовых. Допустим, у вас кэшбэк 5% по дебетовой карте Т-банка и 5% по кредитной карте Альфа-банка. При оплате по карте Т-банка вы получите только 5%, а при оплате по кредитной карте Альфа-банка вы тратите деньги банка, ваши деньги при этом вы можете держать на накопительном счету до погашения долга, что при ставке 19,5% по накопительном счету принесет вам дополнительно 1,625%.

3) Учитывать, в чем выплачивается кэшбэк. В деньгах - хорошо. В баллах - нужно обязательно подумать о том, сможете ли вы потратить баллы так, как нужно вам, или лучше взять вариант с кэшбэком поменьше, но деньгами? Например, Сбербанк платит кэшбэк "Спасибками". Я часто пользуюсь купером/мегамаркетом, и там часто можно оплатить спасибками до 99% покупки. Я могу превратить спасибки в нужные мне товары по курсу 1 спасибка - 1 рубль, поэтому лично для меня спасибка равна рублю. А вот баллы кэшбэка Газпромбанка я меняю по курсу 1 балл - 80 копеек, потому что вариант реализации 1 балл - 1 рубль у них - возврат денег за покупку по их же карте - мне не подходит и не нравится.

4) Учитывать дополнительные условия для получения и/или использования кэшбэка. Например, в банке УБРиР для того, чтобы выбранные категории кэшбэка "задействовались", нужно потратить не меньше 5000 рублей. Для того, чтобы конвертировать баллы Газпромбанка в рубли, нужно накопить не менее 1500 баллов, а для того, чтобы компенсировать ими покупку - не менее 2500 баллов.

Не нужно забывать и о максимальном размере кэшбэка. Например, в Газпромбанке я участвую в акции 35% кэшбэка за покупки в определенных категориях. По этой акции, так же как и в УБРиРе, есть условие, что нужно потратить не меньше 5000 рублей. При этом по доступным мне условиям акции максимальный кэшбэк - 1000 баллов. Получается, что выгоднее всего потратить ровно 5000, тогда можно будет получить кэшбэк 20% баллами, или 16% рублями (при конвертации 1 балл - 80 копеек). Банк не обманывает, просто у него разные условия для разных категорий клиентов.

5) Учитывать дату выплаты кэшбэка. Чем позже выплачивается кэшбэк, тем менее он выгоден. Например, Альфа-банк заплатит кэшбэк за текущий месяц 10 числа следующего, а Газпромбанк - до последнего дня месяца, следующего за текущим. Разница, таким образом, может быть 20-21 день. При значительном размере кэшбэка теряется потенциальная доходность от его инвестирования.

Вот, в принципе и вся стратегия.

Какие инструменты использовать?

На практике это выглядит так - 1го числа я сажусь за компьютер с телефоном и заполняю табличку в Экселе.

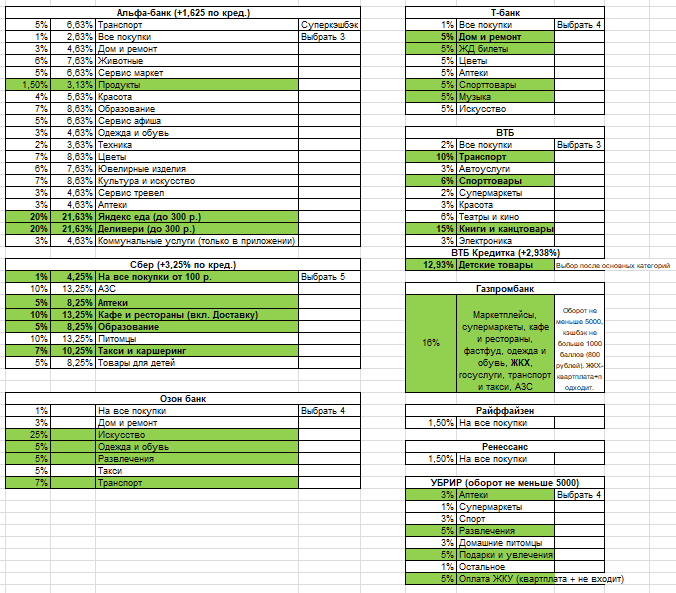

Сначала я выписываю все доступные категории кэшбэка от всех банков. Открываю приложение, смотрю что есть, переписываю, закрываю. Категории не выбираю!

Вы видите, что у некоторых банков кроме номинального кэшбэка указан еще и кэшбэк по кредитной карте - я его рассчитываю так - беру половину льготного периода кредитной карты и считаю, сколько процентов я получу при использовании накопительного счета за этот же период. Сейчас накопительный счет в Дом.РФ дает 19,5%, отсюда и такие значения.

Затем зеленым цветом я выделяю наиболее интересные мне категории в каждом банке, а жирным шрифтом - лучший вариант по каждой интересной мне категории. Опять поочередно открываю все банковские приложения и выбираю категории в соответствии с табличкой.

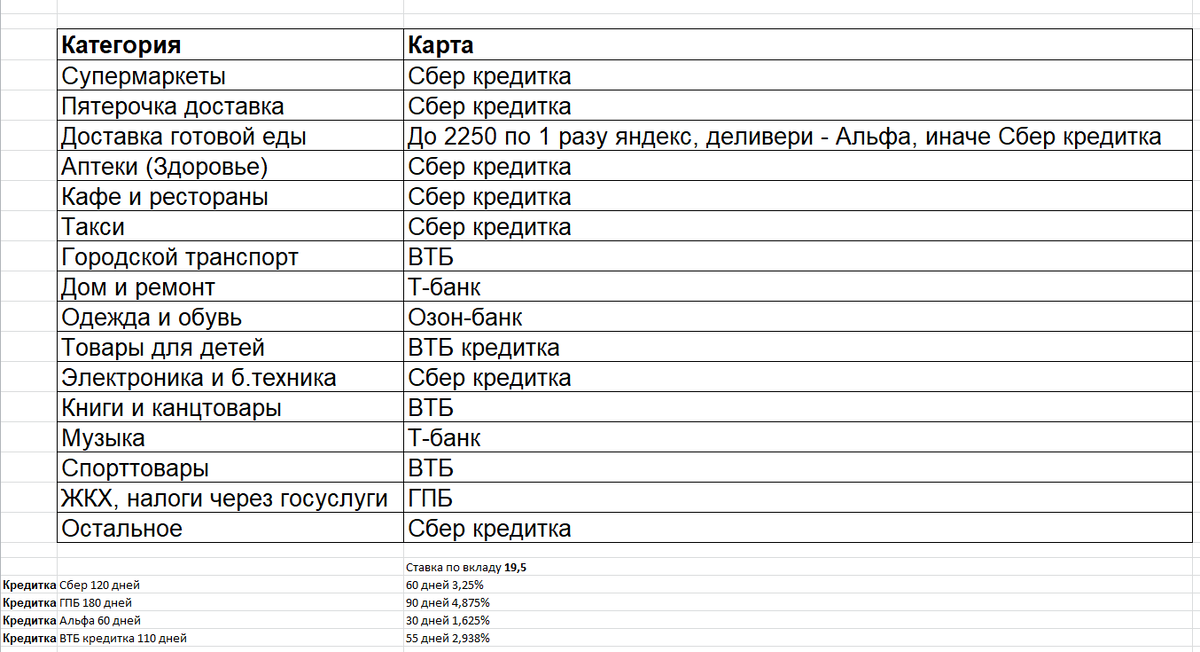

Затем, уже на другом листе экселевской таблички я выписываю конкретные категории и карты:

Как вы видите, в этом месяце мне больше всего подошли категории по кредитке Сбера. Связано это с тем, что ни один банк не дал хотя-бы по 5% за супермаркеты)).

Что дальше? Это неудобно!

Да, есть как минимум две проблемы.

1) Сложно запомнить все категории и карты. А я не запоминаю - я их вношу в Яндекс.Заметки. Когда собираюсь что-то купить, то открываю заметки и определяю, какую карту использовать. Кроме этого, я запоминаю одну карту, по которой самый большой кэшбэк "на всё", и использую её в том случае, когда не могу открыть заметки. Например, в этом месяце такая карта - кредитка от Сбера.

2) Неудобно носить все карты с собой. А все и не нужно. Давно есть смартфоны с NFC (яблочникам привет!). Загрузил все карты, которыми собираешься пользоваться в течение месяца, в Mir Pay, и при необходимости оплатить что-то просто открываешь приложение и оплачиваешь. Более того, сейчас в большинстве банкоматов даже не нужно вставлять карту - просто прикладываешь смартфон с открытым Mir Pay соответствующей карты к значку NFC на банкомате, и пользуешься.

Но одну карту на всякий случай с собой лучше всего носить, чтобы использовать, если что-то пошло не так. Например, однажды я не мог расплатиться в автобусе с телефона - терминал почему-то упорно отказывался принимать оплату, я и так и эдак телефон подносил, и как назло - ни карты, ни наличных с собой не было. В итоге водитель махнул рукой, сказал что он не может дальше ждать и попросил меня выйти (во Владивостоке проезд в автобусе оплачивают при выходе). Неудобно получилось, неприятно (но 100% кэшбэк, хе-хе).

Не хочу заморачиваться из-за мелочи!

Воля ваша, как говорится. Лично я не считаю это мелочью. В прошлом месяце я потратил с различных карт 30437 рублей и получил кэшбэком 325 спасибок Сбера, 1000 баллов Газпромбанка, 752 рубля от Альфа-банка, 32 рубля от банка Ренессанс, 282 рубля от ВТБ. Это 2191 рубль, с учетом того, что спасибка = 1 рублю, а 1 балл Газпромбанка = 80 копеек. И это - без учета отлеживания кредитных денег на депозитах.

Я трачу мало, попробуйте масштабировать мои результаты на ваши расходы в процентах - около 7,19% от всех расходов по картам. Кэшбэк компенсирует не меньше полугода инфляции)). А можно на это и как на доход посмотреть. Где вы видели депозит, который дает 7% в месяц?

Надеюсь, моя статья была вам чем-то полезна. Желаю всем хороших и жирных категорий кэшбэка)). На этом у меня сегодня всё. Как всегда, жду ваших комментариев.

Подписывайтесь на мой канал в Телеграме - ссылка находится здесь.

Ссылка на Яндекс.Кошелек для добровольных пожертвований здесь или по номеру карты 4100 1186 3340 8039