Для начала, фундаментальный анализ - это анализ, который оценивает внутренние факторы компании и рыночные и внешние факторы, которые могут повлиять на ее будущее состояние и способность генерировать доход. Он рассматривает финансовые документы компании, такие как баланс, отчет о прибылях и убытках, отчет о движении денежных средств и т.д., а также стратегию и бизнес-модель компании.

**1.**Фундаментальный анализ — это метод оценки стоимости акций компании, основанный на анализе её финансовых показателей, бизнес-модели и внешних факторов, влияющих на её деятельность. Основная цель фундаментального анализа — определить, является ли акция недооцененной или переоцененной на рынке.

**2.**Первое, что нужно сделать в оценке компании, это проанализировать ее баланс и отчет о прибылях и убытках, чтобы получить хорошее понимание ее текущего финансового состояния и прибыльности. Затем, мы можем посмотреть на ее денежные потоки в форме отчета о движении денежных средств, чтобы оценить, сколько денег поступает в компанию и сколько денег она отдает. Это поможет нам определить ее ликвидность и способность генерировать свободный денежный поток.

**3.**Первое, что нужно сделать в оценке компании, это проанализировать ее баланс и отчет о прибылях и убытках, чтобы получить хорошее понимание ее текущего финансового состояния и прибыльности. Затем, мы можем посмотреть на ее денежные потоки в форме отчета о движении денежных средств, чтобы оценить, сколько денег поступает в компанию и сколько денег она отдает. Это поможет нам определить ее ликвидность и способность генерировать свободный денежный поток.

**4.**После этого, мы обычно оцениваем такие показатели, как прибыль на акцию (EPS) и отношение долга к собственному капиталу (D/E), чтобы получить более детальное представление о ее прибыльности и риске. Далее, мы будем оценивать ее бизнес-модель и стратегию, чтобы понять, как она планирует генерировать доход в будущем и какие у нее есть конкурентные преимущества перед другими компаниями на рынке.

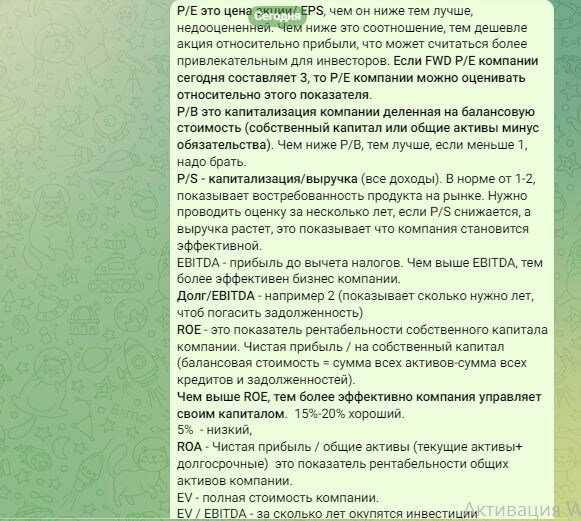

Если значение EV/EBITDA отрицательное, значит, у компании денежных средств на счетах больше, чем долга. Позволяет оценить стоимость компании с учетом всех источников финансирования по отношению к генерируемой EBITDA.

1. Финансовые показатели

Первый шаг в фундаментальном анализе — это изучение финансовых отчетов компании. Основные документы, на которые стоит обратить внимание:

- Отчет о прибылях и убытках (P&L): показывает доходы, расходы и чистую прибыль компании за определенный период. Важно обратить внимание на выручку, валовую и операционную прибыль, а также чистую прибыль.

- Балансовый отчет: отражает активы, обязательства и собственный капитал компании на определенную дату. Здесь важно оценить ликвидность (текущие активы к текущим обязательствам) и финансовую устойчивость (долг к капиталу).

- Отчет о движении денежных средств: показывает, как компания генерирует и использует денежные средства. Важно обратить внимание на операционный денежный поток, который показывает, насколько эффективно компания ведет свою основную деятельность.

2. Оценка бизнес-модели

Следующий шаг — это понимание бизнес-модели компании. Важно ответить на вопросы:

- Как компания зарабатывает деньги?: Изучите источники дохода, целевую аудиторию и каналы продаж.

- Каковы конкурентные преимущества?: Это могут быть уникальные технологии, сильный бренд, высокая степень лояльности клиентов или экономия на масштабе.

- Какова структура затрат?: Понимание фиксированных и переменных затрат поможет оценить, как компания реагирует на изменения в спросе.

3. Анализ рынка и конкуренции

Необходимо также учитывать внешние факторы:

- Конкуренция: Изучите основных конкурентов, их сильные и слабые стороны. Это поможет понять, как компания позиционируется на рынке.

- Отраслевые тренды: Какие изменения происходят в отрасли? Это могут быть технологические новшества, изменения в потребительских предпочтениях или регуляторные изменения.

- Макроэкономические факторы: Влияние экономических условий, таких как инфляция, процентные ставки и экономический рост, также важно учитывать.

4. Оценка стоимости

После анализа всех вышеперечисленных факторов можно перейти к оценке стоимости акций. Существует несколько методов:

- Дисконтирование денежных потоков (DCF): Этот метод основан на прогнозировании будущих денежных потоков компании и их дисконтировании до текущей стоимости.

- Сравнительный анализ: Сравнение финансовых показателей компании с аналогичными показателями конкурентов или отраслевыми средними значениями.

- Мультипликаторы: Использование коэффициентов, таких как P/E (цена/прибыль), P/B (цена/балансовая стоимость) и других, для оценки стоимости акций.

5. Заключение

Фундаментальный анализ — это комплексный процесс, который требует времени и усилий. Он включает в себя изучение финансовых показателей, понимание бизнес-модели, анализ рынка и конкуренции, а также оценку стоимости акций. Важно помнить, что фундаментальный анализ не дает 100% гарантии успеха, но он помогает инвесторам принимать более обоснованные решения.