Ключевая ставка сейчас находится на максимуме за 20 лет и ЦБ заявил о возможном повышении ставки дальше. Это создаёт серьезные риски для ряда российских компаний, чьи акции находятся в портфелях многих инвесторов.

В этой статье разберём 3х эмитентов, которые из-за своей высокой долговой нагрузки и проблем в бизнесе могут оказаться на грани банкротства, если ЦБ продолжит увеличиваться ключевую ставку!

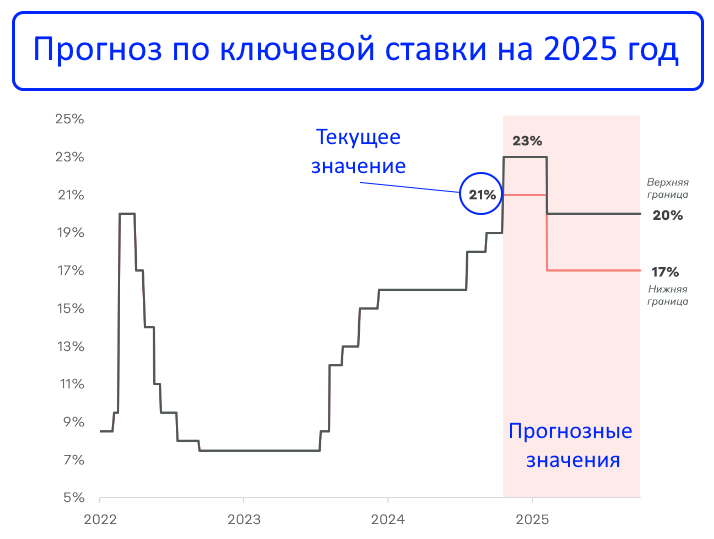

Ключевая ставка ЦБ

После повышения ставки 25 октября с 19% до 21%, ЦБ выпустил обновлённый прогноз на 2025г, который говорит нам о том, что надеяться на быстрое смягчение ДКП не стоит:

Риторика ЦБ предполагает возможное увеличение ставки на следующем заседании 20 декабря вплоть до 23% и сохранения высоких ставок как минимум еще на год. В 2025 году прогнозный диапазон ставок составляет 17-20%.

Почему высокая ставка опасна для некоторых компаний?

При продолжительном периоде высокой ставки ЦБ ухудшается положение тех компании, у которых большие долги. К тому же, стоит учесть, что правительство с 1 января 2025г увеличило налог на прибыль с 20% сразу до 25%.

Оба этих фактора могут стать критичными для закредитованных компаний и даже привести к их банкротству, так как возрастёт не только долговая нагрузка, но и налоговая!

3 российских компании, которые могут обанкротиться

Подчеркну, что я говорю о наихудшем сценарии, который маловероятен, но не исключён полностью!

Итак, 3 эмитента, которые могут оказаться на грани банкротства, если ЦБ продолжит повышать ключевую ставку-это:

- Сегежа

- Мечел

- М.Видео

Соответственно, инвестировать в них сейчас точно не стоит!

Давайте разберём каждую компанию, чтобы было понятно, почему именно они находятся в зоне риска.

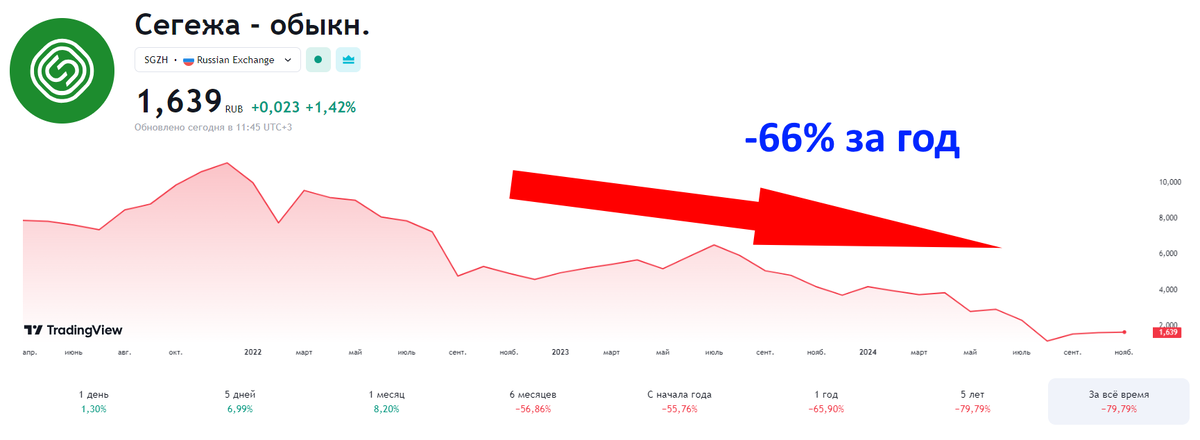

Сегежа

Помимо того, что котировки акций Сегежи показывают сильное снижение в -66% за последний год, у компании очень плохие финансовые и операционные показатели:

- Чистая прибыль и свободный денежный поток отрицательные

- Процентные расходы по долгу и чистый долг растут

- Индикатор Долг/EBITDA, показывающий уровень долговой нагрузки, у Сегежи один из самых высоких на нашем рынке 13.2 (при значении больше 3 компания уже считается закредитованной)

- Сложности со сбытом продукции, так как еще в 2022г был запрещён экспорт пиломатериалов в ЕС (Сегежа под санкциями), а около 1\3 всей выручки шло именно из ЕС

- Увеличились расходы на логистику

- Выпуск продукции падает вместе с мировыми ценами на пиломатериалы

- У Сегежи практически всё оборудование импортное (из ЕС). Хоть импортзамещение и проводится (а мы знаем, что оно, в целом, почти не работает!), часть закупок оборудования наладили в Китае, часть узлов делают в РФ, но производственные риски растут

В итоге, Сегежи уже сейчас не хватает денег на погашение долгов и компания больше не способна поддерживать себя самостоятельно без помощи материнской компании АФК Системы (Сегежа является её "дочкой"), которая и сама не в лучшей форме.

Мечел

Котировки показывают убыток на -65% за последний год. У компании слабые финансовые и операционные показатели:

- Выпуск продукции (сталь и уголь) падает

- Цены на продукцию (уголь) на мировых рынках падает 2 года подряд

- Выручка стоит на месте уже 4й год

- Чистая прибыль положительная, но снизилась почти в 4 раза за год

- У компании растёт долг, чистые активы отрицательные и текущие процентные расходы по кредитам приблизились к критическому уровню

Если ситуация продолжит ухудшаться и дальше, то бизнес Мечела окажется под угрозой если не банкротства, то ещё большей стагнации и закредитованности.

М.Видео

Акции за год упали на -51%. Финансовый и операционный отчёты М.Видео плохие:

- Выручка падает, а чистая прибыль отрицательная 4 года подряд

- Денежный поток отрицательный

- Чистые активы компании близки к отрицательным

- Долг растёт вместе с процентными расходами по нему

- Бизнес модель М.Видео проигрывает на рынке более успешным конкурентам (тому же DNS, который второй год подряд получает рекордную выручку и чистую прибыль)

По сути, М.Видео сейчас работает только на выплату своих долгов и ситуация будет усугубляться дальше, если ЦБ продолжит повышать ключевую ставку.

Заключение

Растущая ключевая ставка является серьезной угрозой для вышеперечисленных компаний, так как обслуживать свои долги им становится катастрофически сложно, а брать новые для поддержания бизнеса просто невозможно.

Данные эмитенты уже сейчас находятся в трудном положении не просто из-за высокого долга, но и реальных проблем в бизнесе. Акции этих компаний на данный момент не представляют инвестиционной привлекательности из-за рисков на фоне высокой ставки ЦБ.

Помимо этого, осторожным стоит быть с акциями застройщиков (ПИК, Самолёт, ЛСР) и лизинговыми компаниями (Европлан). Эти два сектора исторически являются наиболее рискованными.

Ну и не стоит расслабляться с облигациями, а конкретно, с флоатерами! Многие видят в облигациях с плавающим купоном сплошные плюсы при росте ставки ЦБ и считают их лучшим защитным инструментом в текущей ситуации. Но мало кто задумывается о рисках таких облигаций.

Чем выше ключевая ставка, тем выше ставки по купонам флоатеров и тем выше процентные расходы компаний, выпустивших эти флоатеры.

Если компании, выпустившие флоатеры, закредитованны, то при дальнейшем росте ставки ЦБ флоатеры могут ухудшить и без того сложное положение в их бизнесе, что в итоге, может привести к дефолтам по облигациям.

Сейчас стоит быть очень осторожным при выборе финансового инструмента для инвестирования. Риски есть везде!

- МОЙ ТЕЛЕГРАМ КАНАЛ

- МОЙ ЮТУБ КАНАЛ

- МОЙ РУТУБ КАНАЛ

Друзья, спасибо за внимание к моим статьям! Жду ваших комментариев. Приглашаю вас на свои другие каналы, а так же оставил ссылку на сервис, где я веду учет своего инвестиционного портфеля.