Спокойнее всего живется, когда хоть и скромно, зато «на свои» и ничего никому не должен. Мы призываем вас рассчитывать семейный бюджет так, чтобы можно было по копеечке, но откладывать или хотя бы выходить по итогу месяца в ноль. Но иногда случается так, что деньги нужны и без вариантов. Совместно с экспертами Банка России собрали три способа, у каждого из которых есть плюсы и минусы.

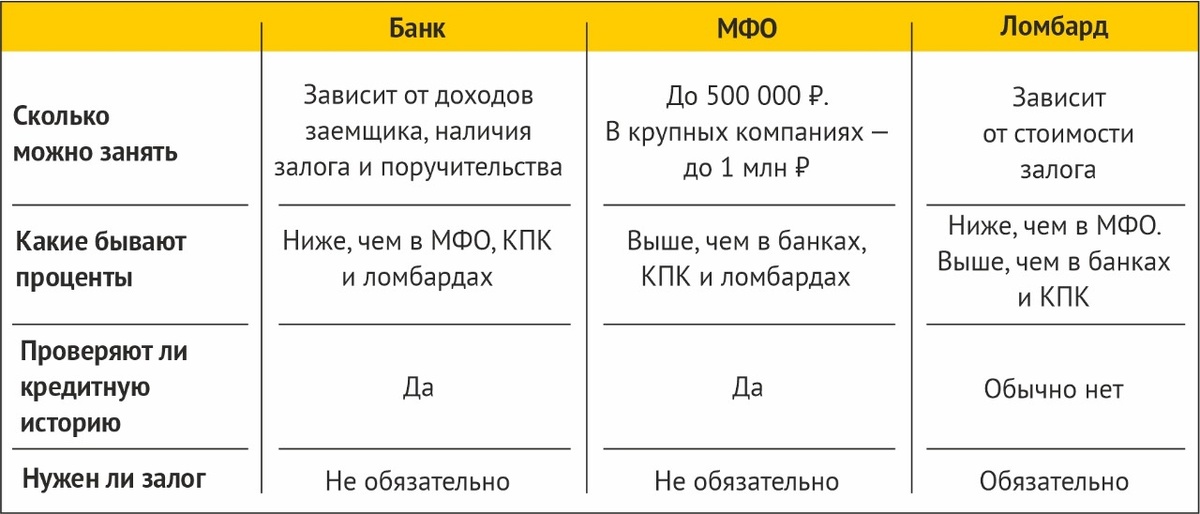

1. БАНК

Оптимальный вариант по соотношению доступность/безопасность. Обычно крупные банки одобряют и выдают своим клиентам до пары сотен тысяч рублей без дополнительных документов день в день и прямо на карту. Нужно только отправить заявку через приложение и дождаться ответа.

Процентные ставки у банков сейчас как везде высокие – примерно 23-33% годовых, но это все равно ниже, чем в микрофинансовых организациях или потребительских кооперативах (КПК) и ломбардах. Кроме того, уже в приложении они пишут, сколько конкретно вам нужно будет вернуть с точностью до копейки. Но банки трепетнее проверяют клиентов – если нет официального заработка или были просрочки по долгам, вероятнее всего, вам откажут или предложат процент еще повыше.

2. МИКРОФИНАНСОВАЯ ОРГАНИЗАЦИЯ

Сокращенно их называют МФО. Там, как и в банках, смотрят на вашу платежную дисциплину и кредитную историю, но требования к заемщикам менее строгие, зато проценты существенно выше. Их даже пришлось ограничивать отдельным законом и с прошлого года это максимум 0,8% от суммы займа в день (292% годовых), но предельный размер задолженности не более 1,3 долга. То есть, если вы берете в МФО 10 тысяч рублей, долг составит не более 23 тысяч рублей, где 10 тысяч — основной долг и 13 тысяч — проценты и иные платежи.

Процент по ссуде в МФО может быть ниже, если брать ее под залог имущества, например автомобиля или гаража. Но если вдруг возникнут проблемы с возвратом долга, вы лишитесь залога. Именно поэтому микрофинансовым организациям запрещено оформлять займы под залог жилой недвижимости – были раньше плохие прецеденты, когда мелкие суммы постепенно превратились в большие долги.

3. ЛОМБАРД

Способ получить деньги под процент, когда у вас есть какая-нибудь ценная вещь, которой вы не будете пользоваться в ближайшее время, потому что ее заберут в залог. Сумма займа зависит от того, во сколько оценят ваше имущество. Но, скорее всего, она будет существенно меньше его рыночной стоимости. Например, золотое украшение стоит 10 тысяч рублей, но в ломбарде вам дадут за него только шесть тысяч. Если вы не вернете деньги с процентами, ломбард продаст ваше украшение, и вы его больше не увидите.

С октября 2024 года максимальная процентная ставка в ломбардах 116,243% годовых, а у автоломбардов – 91,471%. Как и все кредиторы, ломбарды берут штрафы и пени за просрочку выплат — не забывайте об этом и внимательно читайте весь договор, прежде чем его подписывать.

Какого бы кредитора вы ни выбрали:

- Обязательно проверьте его в справочнике Банка России вот по этой ссылке www.cbr.ru/finorg/. Если компании там нет — значит, перед вами черный кредитор. Связываться с ними опасно: на словах обещают выгодные условия, а по факту выдают деньги под гигантские проценты и выбивают их обратно угрозами, шантажом и насилием.

- Если ваш выбор МФО — узнайте, состоят ли они в саморегулируемой организации (СРО) – они обязаны быть их членом.

- Внимательно прочитайте договор и любые другие документы, которые собираетесь подписывать. Не понимаете какие-то формулировки? Попросите сотрудника финансовой организации разъяснить. Это не стыдно! Речь же о ваших деньгах!

- Проверьте в договоре полную стоимость займа — она показывает, сколько конкретно придется переплатить. Обратите внимание на дополнительные услуги и решите, действительно ли они вам нужны. Посчитайте, как увеличится долг, если вам не удастся отдать его вовремя.

- Не берите взаймы, если не уверены, что сможете вернуть деньги с процентами. Многие мечтают, что их долг испарится или о нем просто все забудут. Но, как показывает практика, убежать от кредиторов не удастся и банкротство тоже не выход, потому что деньги все равно придется вернуть.

- Не берите взаймы на «инвестиционные проекты», «покупку акций», а также если незнакомцы говорят спасти свои деньги, положив их на безопасный счет! Это мошенники! И хоть все про это давно знают, все равно отдают проходимцам миллионы рублей!