Что-то я в шоке с текущих процентов по ипотеке. Смотрите, что творится:

Я умышленно убрал в настойках столицу и выставил тихий и спокойный провинциальный город, областной центр с низкой долей обеспеченного населения.

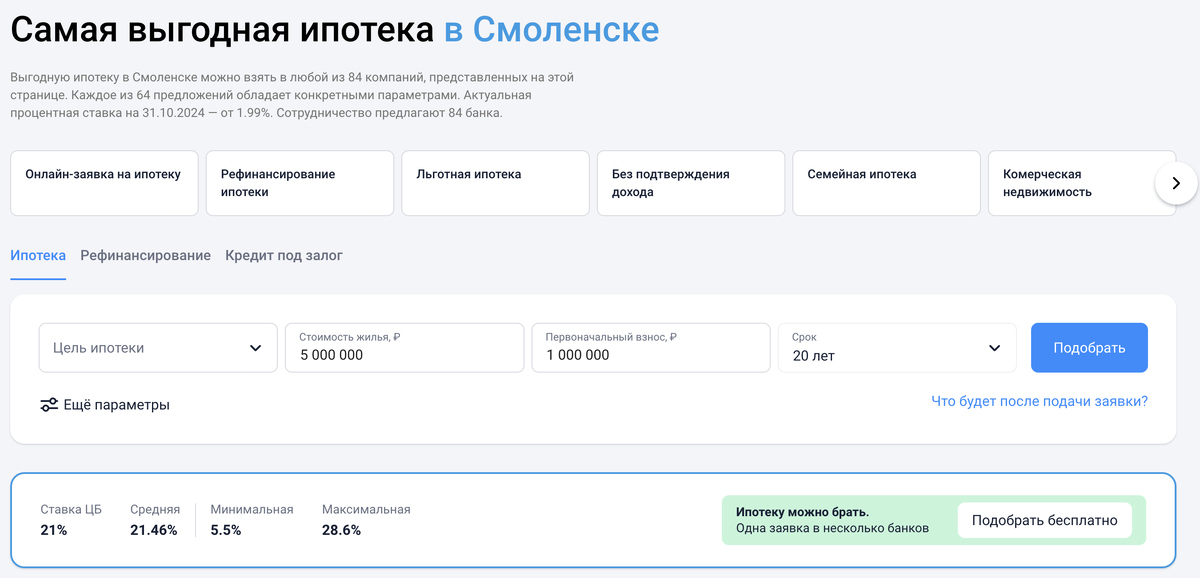

Для квартир стоимостью 5 млн рублей при первоначальном взносе 20% (1 млн) средняя ставка по рынку — 21,46%. Если не учитывать в статистике семейную ипотеку и прочих льготников, средняя ставка будет чуть выше, примерно около 23%.

Это очень близко к тому масштабу переплат, с которым в 2002 году столкнулся я. Мой кредит был как раз под 23%, но при растущем доходе и небольшом сроке кредитования (я брал на 5 лет) ипотека не казалась чем-то неподъемным. Я переплатил меньше половины стоимости жилья.

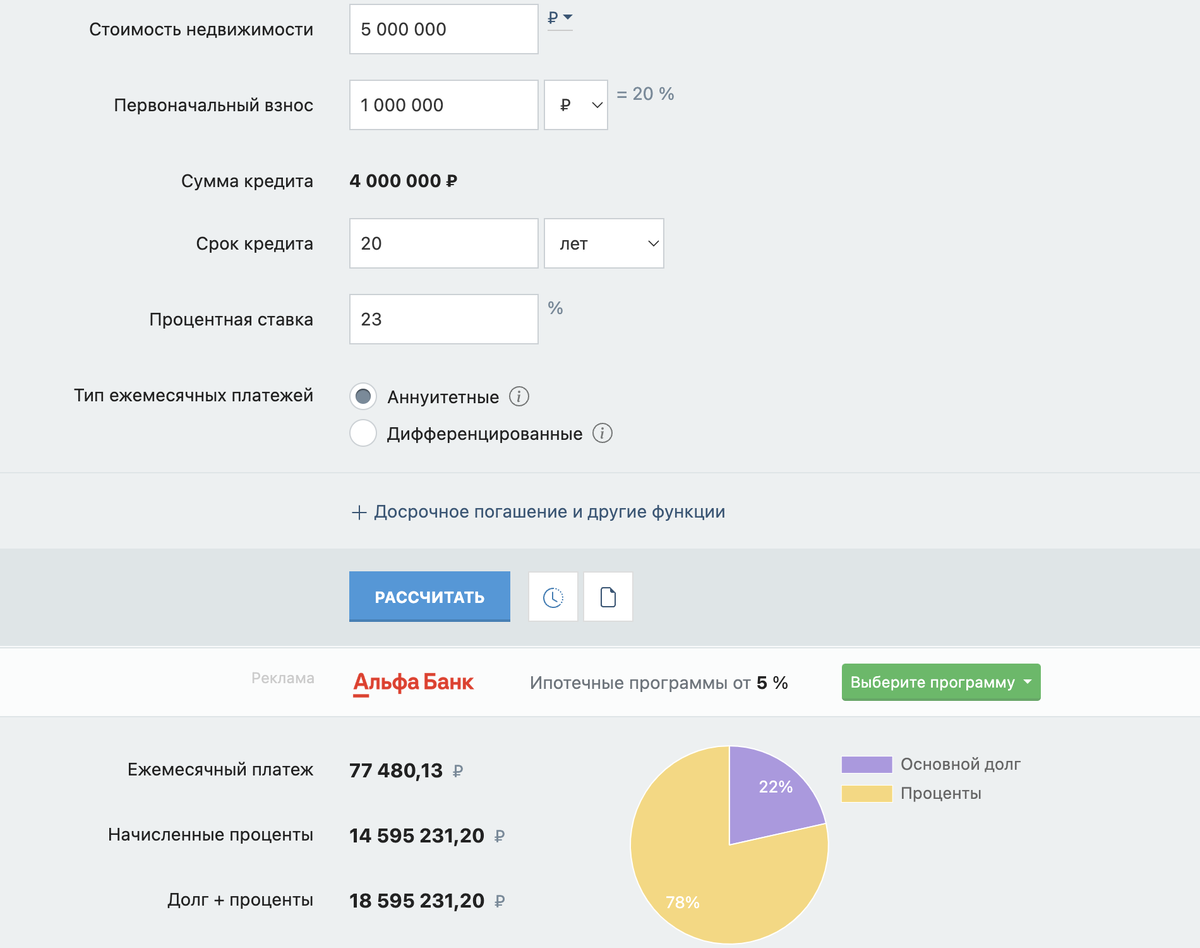

Теперь при покупке жилья в кредит можно сразу настраиваться на масштабные переплаты. Та же скромная квартира в глубинке (5 млн стоимость, из них 4 млн в ипотеку под 23% на 20 лет) в итоге обойдется в 19,6 млн рублей. Вот расчет:

Переплата в 4 раза

Обратите внимание на размер провинциального ежемесячного платежа в моем примере. В рассматриваемом городе отдавать 77,5 тысячи рублей банку каждый месяц могут от силы две семьи из десяти. Это если не кушать, не одеваться и себе ничего не покупать. Если учитывать повседневные траты, то ипотеку осилит максимум 10% семей.

Если смотреть для Москвы, порядок цифр будет другой, но кратность переплаты в точности совпадает. Квартира стоимостью 50 млн рублей обойдется «счастливому» владельцу в 196 млн за 20 лет. Это при первоначальном взносе в 10 млн и ежемесячном платеже 775 тысяч рублей. Выглядит, как какая-то другая планета! В статистике я не вижу у нас в столице миллионов жителей, способных потянуть такой платеж. Доля населения с подходящим доходом в Москве на уровне статистической погрешности.

Оптимисты надеются, что за 20 лет квартиры подорожают как минимум на столько же, сколько составляет переплата. Моя ипотека начиналась чуть больше 20 лет назад, и четырехкратного повышения стоимости купленной квартиры не случилось. Даже с учетом разогрева рынка субсидируемыми ипотечными продуктами, она подорожала менее чем в 4 раза — в рублях. В долларе менее чем в 1,5 раза.

Мне стало интересно, под какие проценты берут кредит на жилье в Америке, которая, как всем известно из телевизора, вот-вот тю-тю. Проверил, делюсь цифрами с читателями.

Ставки по ипотеке в США

Американцы настолько привыкли жить в долг, что при оформлении жилищного кредита никаких эмоциональных терзаний не испытывают. Хочу жилье? Куплю жилье! Так и живут, работая с юношеских лет над своим кредитным рейтингом, чтобы годам к 30 получить ипотеку по ставкам ниже средних по рынку. Либо убеждают себя в том, что жилье в собственность они не хотят, и всю жизнь живут в арендном — таких примеров тоже достаточно много.

Американские банки практикуют индивидуальный подход. Чем лучше кредитная история, чем выше кредитный рейтинг, тем выгоднее будут условия, предложенные заемщику.

Видел недавно на одном из наших источников расчет ипотеки американца по ставке 15%. Это очень далеко от реальности: такой процент возможен лишь у заемщиков с крайне низким кредитным рейтингом. Сгубить себе репутацию очень легко, а вот исправлять потом… Лучше не портить.

Средние ставки по ипотеке в США рассчитывают обычно для заемщиков с рейтингом выше 740 и первоначальным взносом 20% от стоимости недвижимости. И до двузначных цифр там очень-очень далеко! Средняя процентная ставка по ипотеке, фиксированная:

- 7,3% — на 30 лет.

- 6,45% — на 15 лет.

- 7,25% — по крупной ипотеке на 30 лет.

Крупной в США считается ипотека на объекты стоимостью более 750 тысяч долларов. В общем объеме выданных ссуд таких кредитов не много.

Рост ставок по ипотеке в Штатах фиксируется в октябре, но на долгосрочный тренд это не похоже. Напротив, высока вероятность устойчивого снижения, в то время как у нас — устойчивого повышения. Сейчас разница между нашими и американскими ставками — в 3-3,5 раза, но при сохранении текущей динамики разрыв уже к марту 2025 года вырастет до 4,5-5 раз.

Выводы делайте сами. Были в прошлом веке времена, когда в США жилищные кредиты выдавали под 10, 15 и даже более процентов. И население тогда массово ушло в арендное жилье, сформировав новый общественный слой людей, не привязанных к месту расположения собственности и легких на подъем. Возможно, нам в России предстоит пройти похожий процесс.

Благодарю за лайки! Подписывайтесь здесь и в Телеге, всем рад.