п. 4 указания Банка России от 09.12.2019 № 5348-У "Наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу иностранной валюты по отношению к рублю, установленному Банком России в соответствии с пунктом 15 статьи 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2019, N 29, ст. 3857), на дату проведения наличных расчетов (далее - предельный размер наличных расчетов)."

п. 4 указания Банка России от 09.12.2019 № 5348-У не распространяется на наличные расчеты с участием Банка России, а также на наличные расчеты в валюте Российской Федерации и в иностранной валюте между физическими лицами, не являющимися индивидуальными предпринимателями;

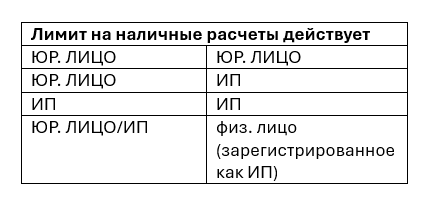

На кого распространяется данное ограничение по приему-передаче наличных?

Передавать суммы, превышающие стотысячный лимит, нельзя между:

- юридическими лицами (ЮР.ЛИЦО);

- индивидуальными предпринимателями (ИП);

- юридическими лицами и индивидуальными предпринимателями;

- а также между ЮР.ЛИЦАМИ/ИП и физ.лицами, являющимися ИП.

п. 1. ст. 861 ГК РФ. "Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами (статья 140) без ограничения суммы или в безналичном порядке."

п. 2. ст. 861 ГК РФ "Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами с учетом ограничений, установленных законом и принимаемыми в соответствии с ним банковскими правилами. (в ред. Федерального закона от 26.07.2017 N 212-ФЗ)"

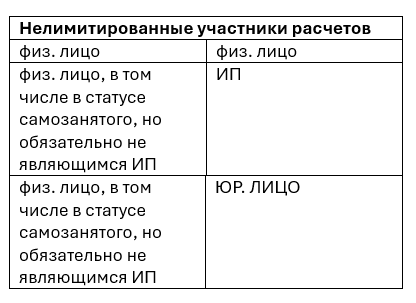

Физические лица могут обмениваться наличностью без ограничений.

Расчет предприятий с физическими лицами без предпринимательской регистрации также не лимитирован.

Вид договора, по которому производится оплата наличными, для целей применения лимита расчётов не важен.

Не имеет значения для применения лимита расчётов наличными:

- срок действия договора;

- количество платежей по договору;

- периодичность платежей по договору.

В частности, превышением лимита будет:

1) оплата несколькими наличными платежами (получение нескольких наличных платежей), каждый из которых меньше 100 000 руб., по одному договору на общую сумму, превышающую 100 000 руб.;

2) оплата (получение) по истечении срока действия договора суммы наличными, в результате чего общая сумма наличных платежей по этому договору превысит 100 000 руб.;

3) оплата наличными (получение наличными) неустойки, предусмотренной договором, если в совокупности с ценой договора, оплаченной наличными, сумма превысит 100 000 руб.;

4) оплата по договору (получение денежных средств по договору) на сумму, превышающую 100 000 руб., через подотчётное лицо.

Штрафы.

За превышение лимита расчёта наличными предусмотрен штраф (ч. 1 ст. 15.1 КоАП РФ). Его могут наложить налоговые органы (ст. 23.5 КоАП РФ), если выявят наличные расчёты, превышающие лимит, в течение двух месяцев со дня их проведения. При длящемся административном правонарушении этот срок исчисляется со дня обнаружения такого правонарушения (ч. 1 ст. 4.5 КоАП РФ).

Размеры штрафа составляют:

- для руководителей организаций и ИП – от 4 000 до 5 000 руб.;

- для юридических лиц – от 40 000 до 50 000 руб.

Причем наказать могут как плательщика сверхнормативной суммы, так и получателя.

Организациям и ИП, относящимся к субъектам малого и среднего предпринимательства, административный штраф налоговые органы заменят на предупреждение, если нарушение совершено впервые.

Нарушение считается совершенным впервые, если на момент вынесения постановления прошёл годичный срок со дня исполнения постановления за совершение предыдущего однородного правонарушения.

Должен ли ИП соблюдать лимит при снятии наличных на цели, не связанные с бизнесом? В указании четко сказано, что лимит применяется при расчетах между двумя организациями, двумя ИП, либо организацией и ИП. А снятие предпринимателем наличных на личные цели не относится ни к одной из этих операций. Следовательно, ни о каком ограничении тут речь не идет. То же относится к выдаче подотчетных средств и к обналичиванию денег на зарплату.

Без ограничений юр.лица и ИП наличку могут расходовать:

- на зарплату и выплаты социального характера;

- оплату товаров (кроме ценных бумаг), работ, услуг;

- выдачу денег под отчет;

- возврат за оплаченные наличными возвращенные товары, невыполненные работы, неоказанные услуги;

- выплату денег ИП самому себе на личные расходы.