Прежде чем разбираться, а что не так с ипотекой, следует задаться вопросом - а зачем она вообще нужна? Давайте посмотрим, как в США объясняют, зачем она нужна - на примере вот этой статьи. Здесь приводятся семь причин. Давайте рассмотрим их:

- Повышает кредитный рейтинг. Обладание собственным жильем, пусть и взятым в ипотеку, повышает кредитный рейтинг обладателя. Заметим, что здесь наблюдается рекурсия - т.е. Вам предлагают набрать долгов, чтобы впоследствии было еще легче набирать долгов.

- По таким кредитам (хотя это не совсем кредит, а скорее займ под залог жилья юридически, если что) самые низкие процентные ставки, которые можно получить - по факту учетные ставки ФРС. Здесь опять ничего непонятно - по факту ипотека хороша тем, что государство создает для нее весьма льготный режим, но не объясняется, с чего вдруг государство это делает. В чем выгода ипотеки для народа, что государство так впрягается?

- Инвестирование. Можно вложиться в инвестфонд, дающий больше 4 процентов в год, при этом взяв ипотеку под гораздо меньший процент. Или, пример для российских реалий, если ипотечный платеж меньше арендной платы за жилье, то имеет смысл купить жилье в ипотеку и сдавать. Однако здесь речь идет о выгоде для людей, которые уже приобрели первое жилье и теперь хотели бы приобрести второе, чтобы на нем как-то заработать.

- Льготный налоговый режим. И снова - ипотека хороша тем, что государство дает за нее преференции, но зачем это государству и в чем государство видит пользу ипотеки - неясно.

- Защита от финансовых колебаний. Поскольку ипотека с фиксированной платой (это на самом деле не так, но об этом в следующих частях), благодаря инфляции ежемесячная плата по факту уменьшается. Если процентные ставки падают, то можно путем рефинансирования уменьшить ее еще больше.

- Безопасный страховой фонд на всякий случай. Это жилье можно продать в случае экстренной ситуации, покрыть остаток платежей, еще и останется, поскольку жилье-то дорожает в долгосрочной перспективе. Здесь недоговорочка, почему именно оно дорожает. Хитрый момент рекурсии - дорожает оно благодаря ипотеке, а ипотека и строится на предположении, что жилье должно дорожать.

- Обратная ипотека для пенсионеров. Это что-то специфически американское, и вызвано опять же не пользой ипотеки как таковой, а отсутствием нормальной пенсионной системы.

Что по факту? Обратите внимание, даже статьи, агитирующие за ипотеку, вовсе не заявляют о том, что она повышает доступность жилья. Нет, тут аргументы обычно совершенно другие. Единственный аргумент полезности именно для потенциального заемщика - это возможность инвестиции, поскольку со временем платежи уменьшаются из-за инфляции. Также здесь зачастую работает принцип, который работает для кредитов в бизнесе. Напоминаем, что смысл кредита в бизнесе в том, что кредит стоит брать на расширение производства, если прибыль от этого производства перекроет платы по кредиту. Т.е. вместо того, чтобы копить на расширение производства или открытие новых направлений самостоятельно внутри компании, и ждать несколько лет, стоит взять кредит сейчас, и снять все сливки. Точно также имеет смысл взять ипотеку, купить жилье, и затем использовать его для извлечения выгоды.

Теперь рассмотрим все это с другой стороны. К какому эффекту приводит ипотека в принципе? По факту увеличивает на руках у населения количество денег, которое люди могут потратить на покупку жилья. Это эквивалент прямой эмиссии денег, просто целевого назначения. Эти деньги нельзя потратить на покупку мороженого или лечение, а только на приобретение жилья.

Как очевидно любому, освоившему хотя бы базовые принципы экономической теории, добавление денежной массы на рынке для любого товара не приводит к увеличению доступности этого товара - его не становится больше. Скорее это приводит к инфляции товара. Привести к увеличению количества товара вместо повышения цены это может при соблюдении следующих условий:

- Имеются избыточные производственные мощности. Грубо говоря, есть цех по производству стульев, который не работает на полную мощность, но тут у людей появились лишние деньги на руках, поэтому компания быстро увеличила производство вдвое в том же цеху.

- Имеются какие-то нормативно-правовые акты, регулирующие эту цену, и не позволяющие производителю с бухты-барахты увеличить цену, видя, что денег у людей стало больше. Эти акты могут регулировать цену на жилье как напрямую, так и косвенно.

- У людей есть выбор. В том плане, что если цена на товар слишком высока, то люди могут просто отказаться от этого товара... либо сами его изготовить, пусть не очень качественно, но самостоятельно. Либо прибегнуть к заменителям.

Соблюдены ли эти условия для строительной отрасли? Никоим образом. Что касается первого условия, то строительная отрасль - вещь сложная, и зависящая от множества смежных отраслей. Грубо говоря, взять и увеличить количество строящихся домов вдвое за год не получится - нужно готовить новые кадры для строительства, заказывать новую технику и т.д. А тут еще накладывается специфика конкретно строительной отрасли - локальность жилья. Грубо говоря, жилье нельзя привести из-за границы откуда-то подешевле.

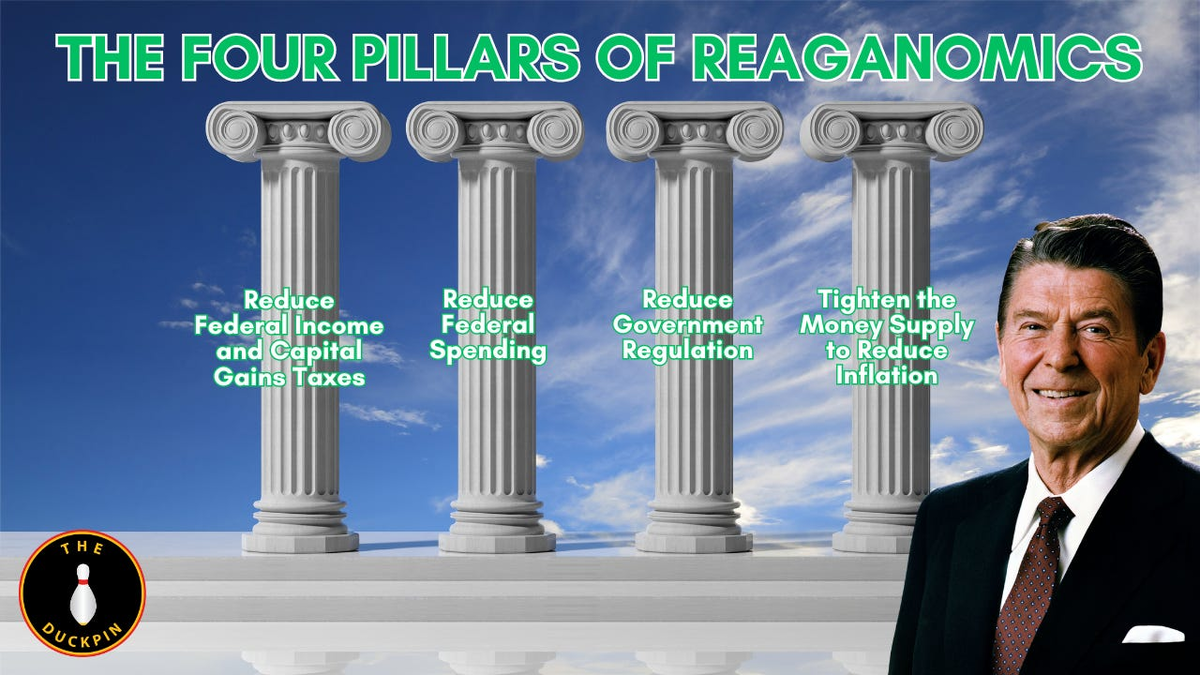

Ну а что насчет законов регулирования? Не сказать, что их на Западе вообще не имеется. Они имеются. Собственно, в США золотой период американской мечты относится как раз к периоду 50-60-х, когда действовал ряд актов, резко отбивающий у застройщиков желание завышать цены в потолок. Про один такой упоминалось в предыдущей части насчет квартиры Моники из Друзей - это контроль арендной платы. Хотя этот закон не регулирует прямо цену строящегося жилья, но он делает это косвенно. Если начать задирать цены на строящееся жилье, то люди будут просто его снимать. Просто повышение цен на жилье обычно сопровождается ростом цен аренды. Если же законы мешают повышать арендную плату, то у застройщика возникает ограничитель. Однако, как указывалось в предыдущей части - этот закон перестал действовать для жилья, построенного после 1971 года. Окончательно же ликвидация регулирования и всяких совковых элементов в США произошла при Рейгане:

Теперь третье условие - могут ли люди отказаться от покупки жилья или построить сами? Не могут отказаться, поскольку жить в коробке у вокзала не очень радостно. Не могут и сами построить - в городе есть масса ограничений от подвода коммуникаций до приема комиссиями. Это возможно на селе - поскольку в той же сельской Америке фермеры обладают хорошими навыками возведения жилья своими силами. Так же это возможно для ремонта - именно поэтому цены конкретно на ремонт жилья не растут такими темпами, как цены на само жилье. Поскольку, если задрать их до небес, то владелец жилья плюнет, обложится книгами и видео DIY на Youtube, и сам себе сделает ремонт с помощью друзей и родственников. Пусть не очень качественно, но держаться на стенах обои будут.

Если же эти ограничения сняты, то какие тогда остались? Остались естественные ограничители, их по сути два:

- Количество денег, которые можно забирать у семьи ежемесячно - пресловутая сороковина. Считается (в банковской сфере), что нельзя забирать у семьи на ипотечные выплаты больше трети семейного дохода, максимум сорок процентов. В противном случае крайне резко возрастает вероятность невыплаты ипотеки. Т.е. даже если у человека не хватает мозгов не лезть в такую рискованную ипотеку, банкиры сами ему не дадут ипотеку под половину зарплаты (хотя бывает всякое).

- Время платежей. Оно обычно упирается в то, что человек смертен. Поэтому не имеет смысла растягивать платежи более чем на 30 лет.

Таким образом, если убрать всякие нерыночные ограничения, цена начнет расти до тех пор, пока не будет забирать 30-40 процентов дохода на протяжении 30 с лишним лет. Правило без исключений.

Многим этот момент почему-то кажется неверным - в том плане, что люди отказываются взглянуть правде в глаза, и начинают рассуждать о том, что рынок может приводить к удешевлению жилья при ипотеке. Потому что если одни застройщики повышают цены, пользуясь увеличением денежной массы, то другие могут просто строить больше домов. Т.е. пока одни зарабатывают с маржи, другие с оборота.

Это неявно предполагает, что стратегия заработка с оборота в строительной отрасли как минимум такая же прибыльная, как с маржи. Обычно на вопрос "Чем вы это обоснуете?" следуют невнятные мычания. По факту же обычно застройщики не пытаются зарабатывать с оборота. И дело тут даже не в жадности владельцев строительных компаний. Просто расширить конкретно строительное производство вовсе не так просто. Оно приводит к росту издержек. Например, зарплаты строителей - квалифицированных строителей (а не гастарбайтеров) не так уж много. Видя, что застройщик решил резко увеличить обороты, они начнут ломить цены. И не только это. В данной статье разъясняется (причем даже не для строительной отрасли), что для того, чтобы повысить прибыль вдвое, оборот надо увеличивать втрое. И это для отрасли продаж, а не строительства. По факту же мы имеем не просто медленный рост объемов строительства, а даже его падение, когда в 2024 все никак не можем вернуть мне мой 2006.

Потому что надо понимать - бизнес обычно стремится максимизировать прибыль, чаще всего прибыль в расчете на одного сотрудника, или на один проданный дом. Зачем мне как застройщику дополнительный геморрой с наймом новых строителей, контролем, разборками с регулирующими органами по поводу приемки жилья и ввода в эксплуатацию, когда конкурент просто повышает цены на свое жилье?

Естественно, это не происходит сразу с бухты-барахты. Никто не вводит институт ипотеки сразу на 35 лет под зверские выплаты, а то народ и взбунтоваться может, а с учетом Второй поправки это чревато. Изначально ипотека по срокам была сопоставима с кредитами на авто - лет пять, максимум десять. Но если автокредиты так и остались в той же категории сроков (трудно встретить человека, взявшего в долг на машину на 35 лет) по простой причине (если завысить цены на авто до небес, то люди просто будут пользоваться общественным транспортом), то вот после отмены всех регуляторных актов Рейганом как раз за пару поколений население США оказалось на дне. Типичная пирамида, где первые вкладчики успевают заработать... за счет следующих вкладчиков:

И тут надо понимать, что ипотека на десять лет и на 35 лет - это две большие разницы не просто в плане финальной суммы, но и еще много чего. Это какие же последствия?

Продолжение следует...