Опрос в телеграм-канале показал, что по крайней мере 75 подписчикам канала статья на эту тему интересна.

Вопрос звучал так: "Интересно ли подписчикам, что проверять при каждом начислении (аванса, зарплаты), чтобы "6-НДФЛ" автоматически заполнилась правильно и не пришлось бы с ней воевать".

В этой статье поделюсь методикой, которую мы разработали сами и постоянно применяем в бухгалтерской компании "Магистр".

Результат применения этой методики - с 2016 года я могу припомнить единичные случаи, когда отчёт пришлось пересдать либо по требованию налоговой, либо по нашей инициативе (сами же и нашли ошибку). В остальных случаях достаточно было отправить в отчет на требование пояснение, а с 2023 года и этим занимаемся всё реже - потому что сама же налоговая запретила себе сравнивать отчёты "РСВ" и "6-НДФЛ" (Письмо ФНС от 15.04.2024 N БС-4-11/4421@).

В чём суть методики?

Необходимо исключить ошибки учёта выплат и НДФЛ в программе ЗУП 3.1 до наступления отчётного периода. Для этого нужно понять, в какой момент такие ошибки могут возникнуть, и в какой момент такие ошибки ещё не поздно исключить.

Вполне очевидно (для меня), что это момент, когда зарплата уже начислена, ведомости на выплату уже подготовлены, но фактическая оплата ещё не произошла.

В этот момент можно провести ряд проверок (контрольные точки), и если найдены ошибки - исправить их.

Если ошибки вовремя не найдены, не исправлены, то при каждом последующем акте расчёта и выплаты они могут накапливаться. В итоге к моменту сдачи 6-НДФЛ бухгалтер имеет проблемы - и их масштаб зависит от количества сотрудников, количества ошибок, и других факторов. Каждый справляется, как умеет, но это уже не тема сегодняшней статьи.

Итак, с моментом, когда нужно выполнять проверки, определились. Дальше привожу список из шести контрольных точек, проверки по которым мы выполняем перед каждой выплатой.

Если по каждой точке ошибок нет (либо их нашли и устранили до фактической выплаты), то 6-НДФЛ будет заполнен правильно с первого раза.

Список контрольных точек

- Аванс больше зарплаты (или НДФЛ с аванса не соответствует НДФЛ на дату аванса при расчёте зарплаты);

- Зачтено или возвращено налога больше, чем принято к зачёту (возврату), или сумма налога к зачёту (возврату) посчитана неправильно;

- Налог начислен неправильно (в т.ч. проверяем КС 1.3 по каждому физлицу);

- Плановая дата получения дохода перенесена (в другой квартал, год);

- Ошибки выплаты в разрезе документов начисления, а также в разрезе сотрудников и физических лиц;

- НДФЛ к перечислению в ведомостях неверный.

Далее по каждой точке дам пояснение: в чём смысл проверки, как ошибка влияет на заполнение 6-НДФЛ. Если на Дзене уже есть статья на эту тему - дам ссылку.

1. Аванс больше зарплаты

Иногда возникают ситуации, когда зарплата за первую половину месяца (аванс) больше итогового начисления за месяц по одному из кодов дохода НДФЛ. Эту ситуацию подробно разбирал в статье "Аванс больше зарплаты за месяц: что с этим делать", там же приведены примеры ошибок и способы их исправления.

Не всегда эта ошибка приводит к ошибке в 6-НДФЛ, но отслеживать нужно.

На днях вышла версия ЗУП 3.1.31.32, в которой разработчики допустили довольно серьезную, на мой взгляд, ошибку: уже в 2024 году назначили районному коэффициенту и северной надбавке другой код ("РКСН"). В результате в организациях, где есть районные и северные надбавки, появились массовые случаи "аванса больше зарплаты" по коду "2000", и НДФЛ с этих начислений удержался с сотрудника дважды.

Если бы мы не проверяли постоянно эту контрольную точку - могли бы и пропустить ошибку при первой же выплате.

Описание ошибки отправил на горячую линию 1с, прошла неделя, пока ответа нет. Временное решение - вернуть виду начисления "Районный коэффициент" и "Северная надбавка" код "2000" и пересчитать зарплату.

2. Зачтено или возвращено налога больше, чем принято к зачёту (возврату), или сумма налога к зачёту/возврату посчитана неверно.

Об излишне удержанном налога и корректировках выплаты говорил в статье по этой ссылке.

На 6-НДФЛ эта ошибка не влияет, но сотрудник получит деньги, которые он не заработал.

3. Налог начислен неправильно

К сожалению, и такое бывает в программе, по разным причинам (не будем углубляться в этой статье). В этом случае в форме 6-НДФЛ может не выполниться контрольное соотношение 1.3 (доход минус вычет умножаем на ставку налога, и ожидаемая сумма не совпадает с показателем строки 140).

4. Плановая дата получения дохода перенесена (в другой квартал, год)

Суммы к выплате в программе формируются в разрезе документов начисления. Если документ начисления имеет плановую дату выплаты одну, а фактически попадает в ведомость следующего квартала или года, то программа переносит исходную дату получения дохода на дату ведомости.

Пример: планировали выплатить больничный с авансом, 20.12.2024. Но на дату выплаты аванса сотрудник оказался должен и больничный в выплату с авансом не попал, а был выплачен с зарплатой, 14.01.2025. Ведомость на выплату исключает доход по больничному из 2024 года и включает в доход 2025 года.

Бывает так, что бухгалтер исправляет сумму в ведомости вручную, не обращая внимания на то, по каким документам сложилась сумма к выплате. В этом случае по документам появляются невыплаченные "хвосты", которые включаются в следующие ведомости, и дата получения дохода также сдвигается в будущие месяцы.

К чему это приводит? Вы перестаете понимать, из чего сложилась сумма дохода, которая попадает в 6-НДФЛ.

5. Ошибки выплаты в разрезе документов начисления, а также в разрезе сотрудников

Эта ошибка, как правило, и приводит к переносу плановой даты получения дохода в другой отчётный период. рекомендую ознакомиться со статьей "Как ошибки выплаты по документам-основаниям влияют на учет НДФЛ".

Стоит ошибиться раз - и пересортица по документам может закрываться очень долго либо не закрыться вообще никогда.

6. НДФЛ к перечислению (в ведомостях на выплату) неверный

Начисленный в документах налог не соответствует налогу к перечислению в ведомостях.

Налог к перечислению может оказаться меньше начисленного, если сумма по документу начисления включена в ведомость неполностью, хотя в целом зарплата выплачено верно (см. контрольную точку № 5).

Трудоёмкость проверки

Когда обсуждали будущую статью в телеграм-канале, один из подписчиков справедливо заметил, что такие проверки очень трудоёмки. Это действительно так, если пользоваться только типовыми отчётами или проверять вручную.

Но с другой стороны - если при заполнении отчёта 6-НДФЛ вы понимаете, что показатели не стыкуются между собой, разве не менее трудоёмко найти ошибку? И это при том, что ещё и сроки ограничены.

Можно использовать компромиссный вариант - проверять всем по контрольным точкам хотя бы уволенных перед тем, как с ними окончательно рассчитаться. если по работающим еще можно хоть как-то выкрутиться, то с уволенными это сделать намного сложнее.

Проверка только уволенных не даёт гарантии, что вы подадите правильные уведомления об удержанном НДФЛ.

Как мы проверяем все контрольные точки в нашем отделе ведения учёта

Когда-то и мы в ООО "Магистр" начинали разбираться с ошибками в 6-НДФЛ в момент подачи отчёта. Но мы ведём не одну организацию, а несколько десятков, плюс "внешние" клиенты, которые считают зарплату сами, а нас периодически приглашают для консультаций.

Очень быстро мы пришли к выводу, что работать в авральном режиме - не вариант, что проверять вручную трудоёмко, и это не гарантирует качественную проверку - людям свойственно утомляться.

К решению проблемы подошли с двух направлений:

- Поняли, как и откуда программа получает значения показателей отчёта, и сделали проверочный расчёт показателей - и теперь мы понимаем, почему отчёт заполнен неверно;

- Разобрались, что контролировать в процессе начисления и подготовки ведомостей на выплату, чтобы отчет заполнился правильно автоматически.

В итоге постепенно разработали внешний отчет "Контроль НДФЛ, выплат и взносов", который помогает нам проверять текущий учёт в ЗУП 3.1, а также разбираться с ошибками отчёта 6-НДФЛ. Ссылка на демонстрационную версию отчёта будет в конце статьи. также она выложена в чате нашего телеграм-канала.

Текущие проверки контрольных точек

Как уже писал в начале статьи, мы проверяем каждую выплату, когда она уже подготовлена, но фактически деньги еще не перечислены сотруднику - в этот момент ещё можно внести исправления. Уточняю:

- Начисление аванса / зарплаты / отпускных / увольнения и так далее проведено;

- Ведомости на выплату на основании этого начисления сформированы и проведены;

- Фактическая выплата еще не выполнена.

Вручную разумеется, у нас бухгалтер ничего не проверяет. Для этого существует специальный инструмент - внешний отчет "Контроль НДФЛ", который и проверяет каждую контрольную точку, а результаты обследования выводит в так называемый протокол проверки.

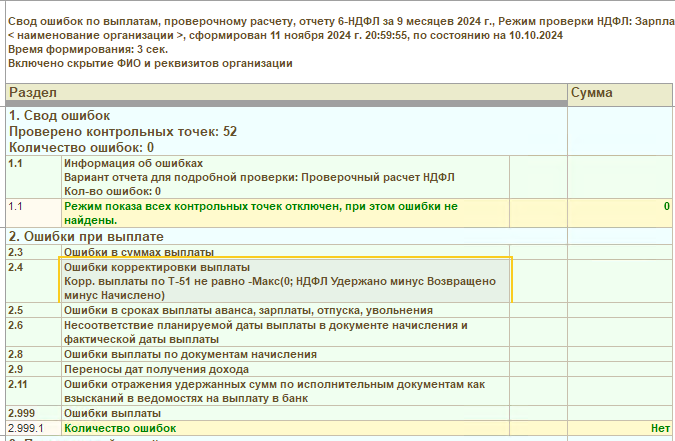

В этом протоколе указано общее количество проведенных проверок и количество ошибок или подозрительных моментов, на которые следует обратить внимание. Идеальный вариант - количество ошибок равно нулю.

Если ошибки или подозрительные моменты найдены, по каждому из них в протоколе выводится краткое описание с указанием ФИО сотрудника и ссылок на документы начисления и выплаты.

Подробное описание ошибки можно сформировать, пользуясь вариантами отчета, соответствующими виду проверки (список из шести проверок приведен выше).

Вот примерно так выглядит проверка, когда ошибки не найдены (в галерее несколько картинок, листайте):

На картинке указано, что проверено 52 контрольных точки, а выше были описаны только шесть. Противоречия тут нет, на самом деле каждая из шести основных контрольных точек состоит из проверки нескольких показателей следующего уровня.

Это был идеальный случай, а что, если найдена ошибка?

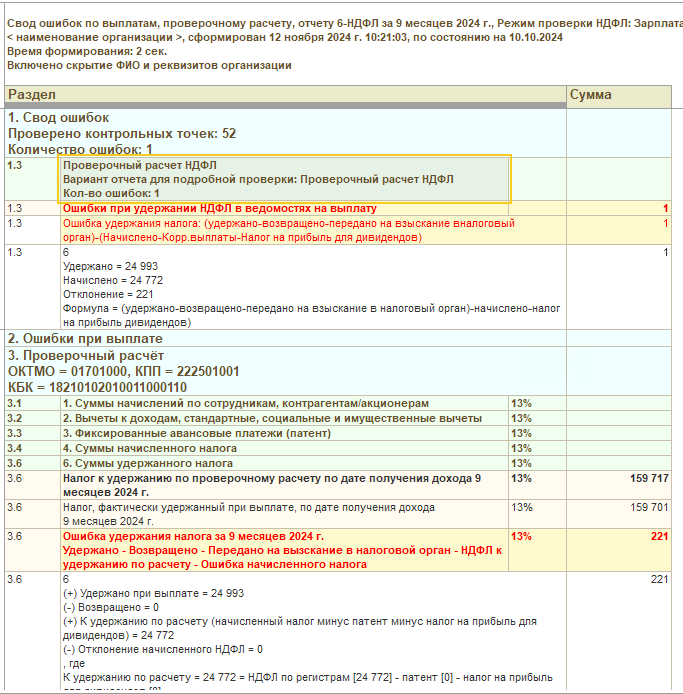

Если найдена ошибка, или ситуация, требующая внимания, в протоколе появятся строчки красного цвета и количество ошибок будет ненулевым.

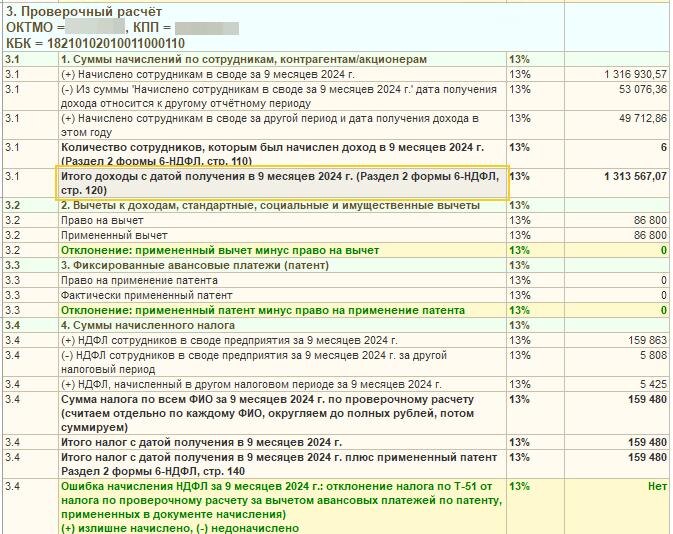

Привожу пример такой ситуации: начисленный налог не соответствует удержанному в ведомостях на выплату на 221 рубль:

С этой ситуацией нужно разобраться и понять, нужно ли вносить исправления. По протоколу видно, что ошибок начисления налога нет, следовательно, остается две возможные причины ошибки удержания налога:

- ошибка при заполнении ведомости на выплату;

- исчисленный налог уменьшился по сравнению с прошлым расчётом.

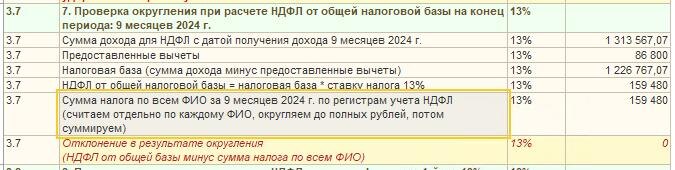

Для проверки удержания НДФЛ в ведомостях есть отдельный вариант отчёта, сформируем его по сотруднику, указанному в протоколе проверки.

В протоколе вместо ФИО указан код физического лица "6", потому что включено скрытие реквизитов организации и данных сотрудников. В режиме обычной проверки вместо кода вы увидите ФИО сотрудника.

Формируем отчет по НДФЛ в ведомостях, и видим,что в предпоследней строке налог был удержан на сумму 1575 рублей, а в последней строке исчисленный налог отрицательный.

Это значит, что по итогам пересчета НДФЛ за год налог уменьшился, и в последнем документе текущая сумма НДФЛ отрицательная. По итогам года образовался излишне удержанный налог - его можно вернуть или зачесть в следующих месяцах налогового периода.

Исправления в этой ситуации вносить необязательно, можно отразить в 6-НДФЛ сумму излишне удержанного налога, а к концу года решить эту проблему окончательно (например, вернуть налог).

Можно ли проверять контрольные точки выборочно?

Да, конечно. Варианты отчёта разработаны так, что некоторые из них соответствуют контрольным точкам. Вот что бухгалтер видит, когда нажимает кнопку "Выбрать вариант отчёта":

Среди всех вариантов есть подгруппа "Чек-лист", а в ней варианты отчёта, соответствующие контрольным точкам.

Обратите внимание, что выводится подсказка: когда такой вариант можно применять (в аванс, зарплату, межрасчёт). Также приводится краткое описание того, что именно проверяет выбранный вариант, как это работает и как рекомендуется исправлять.

Параметры отчёта, которые следует задать перед формированием

Состав параметров зависит от выбранного варианта отчёта. Есть общие для всех вариантов параметры - организация, период, отбор по ФИО, а есть такие, которые используются только в выбранном варианте.

Чтобы получить адекватный результат проверки, параметры нужно задать правильно. Как это сделать - подсказывает гиперссылка "Как правильно задать параметры формирования отчёта". Нажмите на нее и читайте описание.

В рамках статьи привести подробное описание параметров и все тонкости формирования отчёта было бы сложно, если у вас появятся вопрос - задавайте их в комментариях к статье или в телеграм-канале (туда я заглядываю чаще).

Самые важные параметры отчёта

В рамках статьи опишу главные параметры.

- Организация: всегда проверяется только выбранная организация, даже если их в базе несколько;

- Период: проверяемый период, например 1 квартал 2025 года.

Проверка НДФЛ и взносов всегда выполняется с начала года по конец указанного периода, а выплаты - с первого месяца периода; - По состоянию на:

а) для НДФЛ это последняя дата получения дохода, начисленного в указанном периоде;

б) для выплат это последняя дата ведомости, которая выплатила начисленный в периоде доход;

в) для взносов это последняя дата документа начисления, который начислил доход или пересчитал взносы за указанный период. - Режим проверки НДФЛ:

а) "Аванс" - отключаем проверку аванса больше зарплаты и контроль закрытия взаиморасчетов по авансу, а в режиме исправления НДФЛ создается документ "Начисление аванса";

б) "Межрасчет" - в проверках то же самое, в режиме автоматического исправления НДФЛ влияет на вид документа, которым будет исправлен налог ("Доначисление, перерасчет");

в) "Зарплата" - выполняет все проверки и в режиме исправления НДФЛ создается документ "Начисление зарплаты"; - В фоне: рекомендуется установить в организациях с большим (сто и больше) количеством сотрудников, чтобы отчет формировался в фоновом режиме;

Подвёдем итоги

Опыт показывает, что разбираться с 6-НДФЛ в отчётный период уже поздно, особенно, если есть уволенные сотрудники.

Если показатели 6-НДФЛ не стыкуются, не проходят контрольные соотношения, то единственное, что можно сделать - это "нарисовать" правдоподобный отчёт вручную, сдать его, а уже потом разбираться и сдавать корректировку.

Для отчетов за квартал это вполне рабочий вариант, а вот нарисовать годовой будет уже сложнее - тем сложнее, чем больше сотрудников.

Если же проверять учёт НДФЛ перед каждой выплатой (и особенно внимательно по уволенным), и сразу же исправлять ошибки, то заполнение 6-НДФЛ будет автоматически верное.

Трудоёмкость такой проверки высока, если у вас нет инструмента для автоматизации такой проверки. Если же инструмент есть - проверка занимает всего несколько минут.

Для проверки вашей организации можете скачать демонстрационную версию проверочного отчета по этой ссылке.

Ограничения демо-версии:

- Отключена проверка регламентных отчётов 6-НДФЛ, ЕФС-1 (ФСС), РСВ;

- Отключено автоматическое исправление примененных вычетов, начисленного НДФЛ, а также НДФЛ к перечислению в ведомостях.

- Ограничена дата работоспособности отчёта: 31.05.2025

С помощью демонстрационной версии вы можете проверить ошибки выплаты, НДФЛ и страховых взносов.

Телеграм-канал: https://t.me/ndfl_6

Вопросы по статье или демо-версии отчёта можно задать в комментариях к этой статье или в чате телеграм-канала (в телеграм смотрю чаще).