Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Рефинансирование кредита — это популярная услуга, которая позволяет снизить процентную ставку, сократить ежемесячный платёж и облегчить долговую нагрузку. Однако нередко банки отказывают в рефинансировании, особенно если у клиента плохая кредитная история. Разберёмся, по каким причинам это происходит, что делать в случае отказа и как улучшить кредитную историю, чтобы повысить шансы на одобрение рефинансирования.

Основные причины отказа в рефинансировании

Причин для отказа в рефинансировании может быть множество. Разберём самые распространённые из них.

Что делать, если банк отказал в рефинансировании?

Ситуация, когда банк отказывает в рефинансировании, неприятна, но не безвыходна. Существует несколько шагов, которые помогут улучшить вашу кредитную историю и увеличить шансы на одобрение в будущем.

- Проверьте кредитную историю на ошибкиПорой отказ в рефинансировании может быть вызван ошибками в кредитной истории. Проверяйте её регулярно и своевременно оспаривайте неверные данные. Неправильные сведения, такие как ложные просрочки или задолженности, могут значительно снизить ваш рейтинг.

- Исправьте кредитную историюЕсли у вас были просрочки или другие проблемы, займитесь улучшением кредитной истории. Например, начните своевременно оплачивать текущие кредиты, минимизируйте количество займов и избегайте новых обязательств.

- Обратитесь за юридической помощьюЮрист может помочь в оспаривании ошибок и других неточностей в кредитной истории, а также консультировать по вопросам реструктуризации долгов и оптимизации долговой нагрузки.

- Улучшите свою финансовую репутациюСокращение долгов, стабильный доход и аккуратное выполнение всех финансовых обязательств помогут вам создать положительную кредитную историю.

- Попробуйте обратиться в другой банкТребования к рефинансированию могут отличаться от банка к банку. Если один банк отказал, это не значит, что другие учреждения не смогут предложить более лояльные условия.

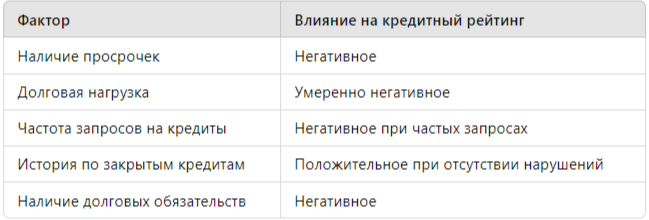

Как банк оценивает кредитную историю?

Для понимания того, как улучшить свою кредитную историю, важно знать, как её оценивают банки.

Таблица факторов, влияющих на кредитную историю

Как улучшить кредитную историю?

Улучшение кредитной истории — долгосрочный процесс, требующий планирования и дисциплины. Важно понимать, что исправление кредитной истории возможно, но требует терпения.

Шаги для улучшения кредитной истории:

- Погашение просроченной задолженности Погашение всех текущих долгов, особенно просроченных, поможет улучшить ваш кредитный рейтинг.

- Снижение долговой нагрузки Попробуйте погасить кредиты с самыми высокими процентами и сократить общее количество займов. Это снизит ваш показатель долговой нагрузки.

- Умеренность в новых кредитах Не стоит сразу брать несколько новых кредитов, так как это может сигнализировать банку о вашем тяжелом финансовом положении.

- Использование сервисов по улучшению кредитной истории Некоторые банки и микрофинансовые организации предлагают услуги, помогающие клиентам с «перезапуском» кредитной истории. Например, это могут быть кредиты с небольшими суммами, при своевременном погашении которых история улучшается.

Как влияет плохая кредитная история на рефинансирование?

Плохая кредитная история не только снижает шансы на одобрение рефинансирования, но и может привести к увеличению ставки или сокращению срока кредита. При плохой кредитной истории банк будет оценивать вас как клиента с повышенными рисками, что уменьшает его лояльность к вам.

Исследования: как часто банк отказывает в рефинансировании и почему?

По данным исследований финансового рынка, отказы в рефинансировании происходят в среднем в 20–30% случаев. Основные причины отказов связаны с низким кредитным рейтингом (около 40% отказов), нестабильным доходом (30%) и высокой долговой нагрузкой (20%).

Советы по улучшению кредитной истории

- Контролируйте свои расходы и доходы. Ведение бюджета поможет избежать финансовых проблем.

- Поддерживайте регулярные контакты с банком. Если возникли временные трудности, заранее обсудите их с кредитором.

- Оформляйте кредитные карты с небольшим лимитом и своевременно гасите задолженность. Это поможет улучшить кредитный рейтинг.

Заключение

Отказ в рефинансировании кредита — это не приговор. Существует множество методов для улучшения кредитной истории и повышения шансов на одобрение. Исправление кредитной истории требует времени, но при систематическом подходе результаты не заставят себя ждать. Если вам нужна профессиональная юридическая помощь в решении вопросов, связанных с кредитной историей, или помощь в оспаривании ошибок в кредитной истории, воспользуйтесь бесплатной консультацией. Для этого перейдите по ссылке.