Чем больше я читаю комментарии разных читателей, попадающих на канал "Иная жизнь", тем больше понимаю, что множество людей даже не подозревают о существовании альтернатив для банковских вкладов.

Сегодняшняя статья не является инвестиционной рекомендацией, но я искренне надеюсь, что она заставит многих задуматься о том, что не стоит слепо вкладывать все накопления в банк, почему это может быть рискованно и какие могут быть последствия.

Начну, пожалуй, с вопроса: почему же наше население так любит банковские вклады? Причины для меня очевидны:

- Не нужно думать и самостоятельно ничего предпринимать.

- Государство гарантирует сохранность вкладов до определенной суммы.

- Простота открытия счета.

Кто-то видит в этом преимущества, а я — недостатки. Они заключаются в следующем: вся эта банковская система легко укладывается в так называемый человеческий комплекс вбитых стереотипов — «комплекс выученной беспомощности». Это состояние, при котором мозг искусственно программируется на бездействие и перекладывание ответственности за свою жизнь на других (людей, государство, общественные организации, законы, порядок), но только не на себя самого. Этот комплекс отключает у людей способность к рассуждению и действию.

Попробуем поразмышлять. Что произойдёт, если такой крупный банк, как ОАО «Сбербанк», действительно рухнет, и нам объявят, что банк банкрот, деньги не вернут, все вклады заморожены и так далее? Вы правда считаете, что Агентство по страхованию вкладов сможет компенсировать всё? 😄 Лично я так не думаю! Я точно знаю, что оно не справится. Трудно даже представить, что тогда начнётся в нашей стране. Возможно, кто-то возразит: «Государство этого просто не допустит!» – и я с этим соглашусь. Но тогда возникает вопрос: почему бы не приобрести привилегированные акции этого банка? Когда я задаю этот вопрос людям, они обычно теряются.

Другой пример. Люди часто выражают своё недовольство ростом цен, например, на бензин. Но многие ли приобрели акции компаний, занимающихся продажей этого топлива? Или вложили средства в ритейл? Я лично не совсем понимаю, в чём тут загвоздка. Хотя, конечно, понимаю и знаю её слишком хорошо. Это страх. Благодарить за него можно девяностые годы и создателя пирамиды МММ Сергея Мавроди в частности. Как говорится: «Кто украл — тот согрешил один раз. А тот, у кого украли, — многократно». Всё потому, что человек, у которого что-то украли, будет потом бояться доверять другим. Этот страх станет его внутренним тормозом, который, в свою очередь, не позволит ему достичь финансовой свободы и независимости.

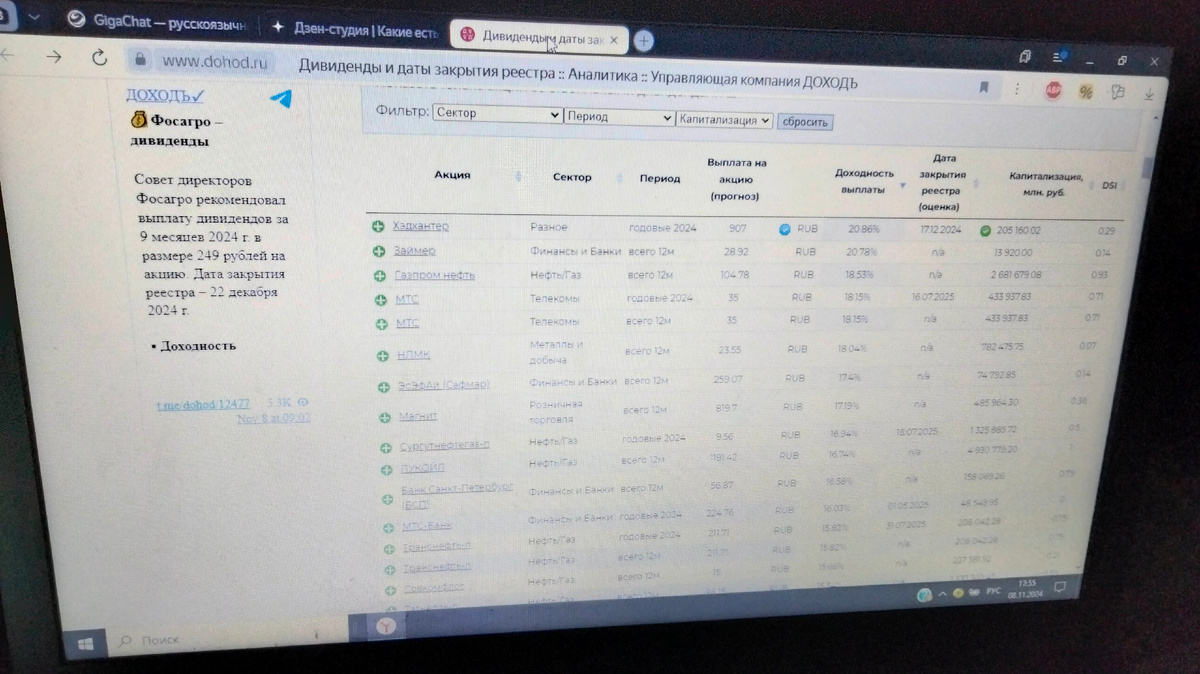

Давайте просто посчитаем. Воспользуемся сайтом под названием "Доход". Ссылку на него приводить не буду, так как Дзен в последнее время не одобряет такие ссылки. Лучше покажу, как выглядит дивидендный календарь на экране моего ноутбука.

Если вас интересует этот сайт, введите в поисковике запрос: «Доход, дивидендный календарь» — появится нужная ссылка. Хочу отметить, что я не утверждаю, что все расчеты на сайте абсолютно точны и заслуживают полного доверия. Однако это хотя бы некий ориентир.

Когда вы откроете дивидендный календарь, обратите внимание, что предполагаемая доходность по некоторым компаниям сопоставима с банковскими ставками по вкладам. Однако, разместив деньги на депозите, вы получите только проценты, а сама сумма вклада останется прежней. Более того, проценты по вкладу едва ли будут расти в геометрической прогрессии. Инфляция постепенно снижает покупательную способность ваших средств на вкладе. В отличие от депозита, привилегированные акции предлагают возможность многократного увеличения дохода. Если инфляция повысит цены, возрастёт и прибыль компаний, а вместе с ней — и рыночная стоимость самих акций.

Конечно, прибыль отдельных компаний может снизиться. Но что мешает вам диверсифицировать вложения среди нескольких компаний? Где-то прибыль упадет, а где-то, наоборот, вырастет. В итоге вы все равно получите приемлемый средний результат. Важно помнить, что в этой жизни никаких гарантий нет. Гарантии — это иллюзия. Тем не менее, без разумного риска нет и значимых результатов. Я уже упоминал, что существуют и другие способы инвестирования и сохранения своих финансов. Для некоторых людей инвестиции кажутся недоступной роскошью — особенно если они не готовы думать, считать и анализировать. На этот счет давно существует поговорка: «Ума нет — считай калека». О том, как неумение инвестировать может загнать человека в тупик, расскажу в следующей статье.

На сегодня всё. Всем пока!

P.S. У меня возникла идея опубликовать мою книгу «Путеводитель регионального инвестора» на этом канале по главам. Буду выкладывать главы постепенно. Жду ваши комментарии и буду ориентироваться на них. Тем же, кто хочет отвлечься и погрузиться в мир фэнтези, рекомендую прочитать книгу «Наследник проклятого бога», которая также доступна на канале. Приятного чтения! Не забудьте использовать закладки, чтобы вернуться к тому месту, на котором вы остановились.