- вклады и кредиты

- цифровые финансовые услуги

- финансовые технологии

- цифровые финансовые активы

Кредитные организации, или банки, представляют собой юридические лица, которые осуществляют банковскую деятельность с целью получения прибыли. Для этого они обязаны иметь специальную лицензию от Центрального банка России. Эти учреждения могут создаваться в различных организационно-правовых формах и предоставляют широкий спектр финансовых услуг.

▎Основные услуги банков

Банки предлагают разнообразные финансовые услуги, среди которых можно выделить:

1. Привлечение и размещение средств:

• Банки принимают денежные средства и драгоценные металлы (за исключением монет) от физических и юридических лиц на депозитные счета и размещают их от своего имени за свой счет.

2. Открытие и ведение счетов:

• Открытие и управление банковскими счетами для физических и юридических лиц, включая счета в драгоценных металлах (кроме монет).

• Проведение переводов по поручению клиентов, включая переводы между счетами в драгоценных металлах и без открытия счетов, такие как электронные переводы (исключая почтовые переводы).

3. Инкассация и кассовое обслуживание: • Перевозка денежных средств, векселей, расчетных документов и обслуживание клиентов.

4. Обмен валюты:

• Купля-продажа иностранной валюты как в наличной, так и в безналичной форме.

Основная цель банковской деятельности заключается в получении прибыли, что достигается через разницу между ставками привлеченных и размещенных средств, включая кредитование. Кредиты являются одной из ключевых услуг, предоставляемых кредитными организациями.

▎Вклады и кредиты

Банковский кредит представляет собой услугу, при которой банк (кредитор) предоставляет заемщику денежные средства на определенный срок и условиях. Заемщик обязуется вернуть полученную сумму и уплатить проценты за ее использование, а также другие платежи, если они предусмотрены договором.

Кредиты характеризуются тремя основными параметрами:

1. Платность: использование кредита подразумевает оплату.

2. Срочность: каждый кредит выдается на определенный срок, и за несоблюдение условий погашения могут применяться штрафы.

3. Возвратность: заемщик обязан вернуть сумму долга в соответствии с условиями договора.

Кроме кредитов, банки также предлагают услуги по размещению вкладов и депозитов. Это один из самых простых способов сохранить свои средства и защитить их от инфляции.

Разница между вкладом и депозитом заключается в типах активов:

• Вклад: принимаются только денежные средства.

• Депозит: могут включать ценные бумаги, драгоценные металлы в физическом виде и деньги.

Банковский вклад — это сумма денег, переданная клиентом в банк на определенный срок для хранения с целью получения дохода. Проценты по вкладу формируются от операций банка с привлеченными средствами и выплачиваются вкладчику. Банк обязан вернуть вклад по первому требованию клиента.

Условия вкладов могут варьироваться в зависимости от банка и включают процентные ставки, сроки размещения, частоту начисления процентов (ежедневно, ежемесячно и т.д.), а также правила пополнения, снятия или досрочного закрытия вклада.

Процентная ставка — это доход, выраженный в процентах годовых, что позволяет сравнивать различные предложения. Ставка может изменяться в зависимости от условий и валюты депозита.

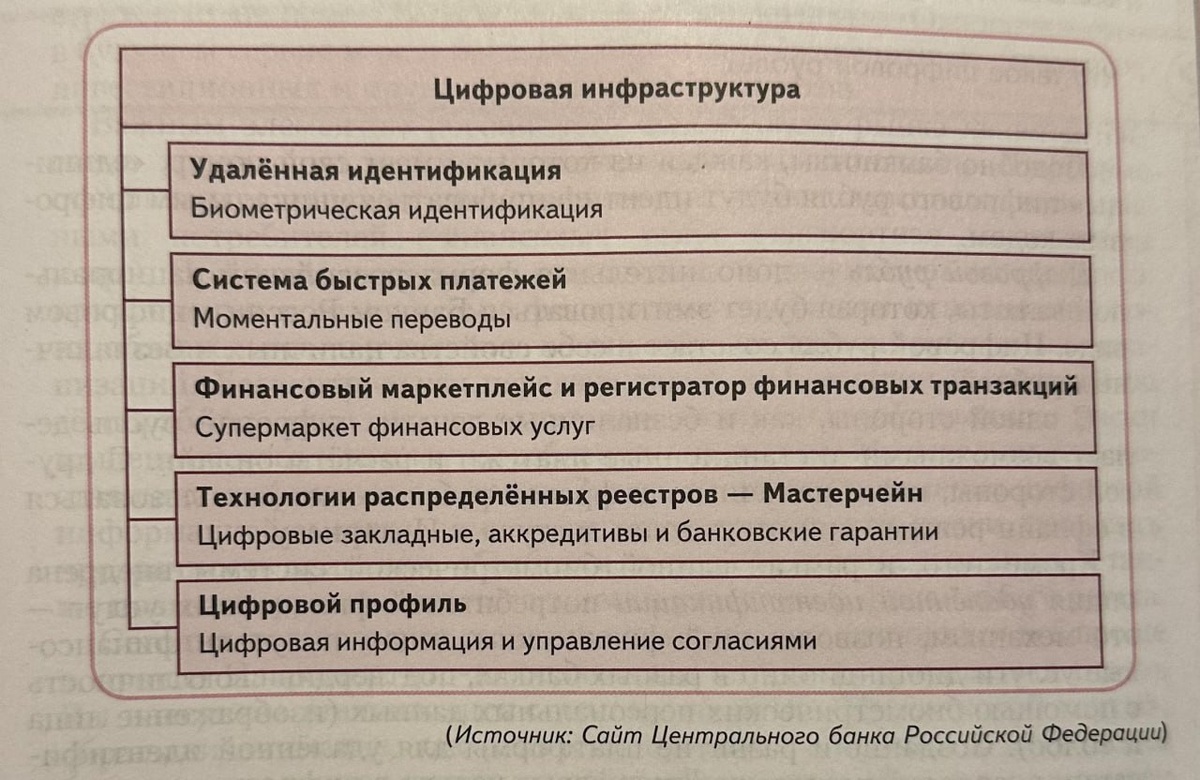

▎Цифровые финансовые услуги

В современном мире банки также развивают цифровые финансовые услуги, что позволяет клиентам удобно управлять своими финансами через интернет-платформы.

Развитие финансового рынка как в России, так и в мире в настоящее время характеризуется рядом ключевых процессов. Среди них можно выделить:

1. Появление новых финансовых продуктов и услуг: на рынке наблюдается значительное расширение ассортимента предложений, что делает финансовые услуги более доступными для различных категорий потребителей.

2. Расширение географии присутствия финансовых организаций: финансовые учреждения активно выходят на новые рынки, что способствует конкуренции и улучшению качества услуг.

3. Развитие клиентоориентированности: финансовые организации все больше ориентируются на потребности клиентов, предлагая персонализированные решения и улучшая качество обслуживания.

4. Совершенствование каналов продаж: внедрение современных информационных технологий позволяет развивать дистанционные каналы продаж, что увеличивает доступность финансовых услуг.

Однако с ростом доступности финансовых продуктов возникают и новые риски, связанные с защитой прав потребителей. В частности, наблюдается увеличение случаев высокотехнологичного мошенничества и недобросовестных практик. В ответ на эти вызовы Банк России активно работает над развитием технологий, направленных на выявление и предотвращение таких явлений.

▎Финансовые технологии (финтех)

Финансовые технологии представляют собой инновации в сфере финансовых услуг, которые упрощают управление денежными средствами и взаимодействие с ними. К финтеху относят как стартапы, так и крупные компании, предлагающие усовершенствованные финансовые услуги. Основу финтеха составляют различные современные технологии, такие как:

• Большие данные и анализ данных

• Мобильные технологии

• Искусственный интеллект и машинное обучение

• Биометрические системы

• Технология распределённого реестра (блокчейн)

• Облачные сервисы

• Автоматизация и роботизация

Финансовые технологии становятся неотъемлемой частью всех видов финансовых услуг, включая кредитование, платежи, сбережения, инвестирование и страхование. Их внедрение происходит как в крупных финансовых организациях (банках), так и в специализированных финтех-компаниях, предлагающих узкий спектр услуг.

Банк России ставит перед собой несколько основных целей в области развития финансовых технологий:

• Содействие развитию конкуренции на финансовом рынке.

• Повышение доступности, качества и ассортимента финансовых услуг.

• Снижение рисков и издержек в финансовой сфере.

• Обеспечение безопасности и устойчивости при применении новых технологий.

• Повышение уровня конкурентоспособности российских технологий.

В России активно развиваются бесконтактные платежи, позволяющие проводить транзакции без физического контакта между устройствами. Кроме того, Банк России внедряет новую форму национальной валюты — цифровой рубль.

Цифровой рубль будет иметь уникальный цифровой код для каждой единицы, аналогично банкнотам. Он сочетает в себе свойства наличных и безналичных рублей, позволяя проводить дистанционные платежи онлайн, а также использоваться в офлайн-режиме при отсутствии доступа к интернету.

Таким образом, развитие финансового рынка в России и мире открывает новые возможности для потребителей, но также требует внимания к вопросам безопасности и защиты прав.

Больше пользы на моём тг-канале. Подписывайся!