Рейтинги страховых компаний с самой дешевой страховкой по ипотечному страхованию в 2025 году помогут вам найти надёжного партнёра для страхования вашего жилья. Выбрав компанию из списка, вы сможете быть уверенными в её финансовой стабильности и уровне сервиса.

Это позволит избежать неприятных сюрпризов и сэкономить время на поиске информации. Используя рейтинги, вы обеспечите себе спокойствие и защитите своё имущество от возможных рисков.

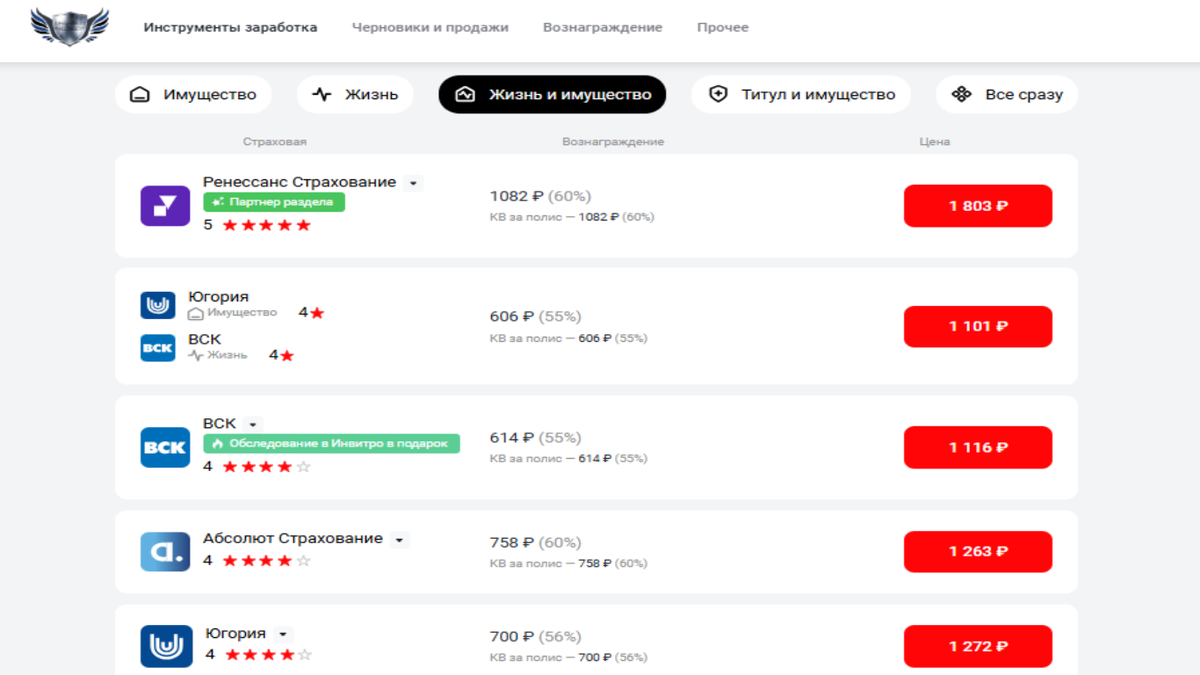

👉Чтобы найти самое выгодное предложение, рассмотрите предложения всех указанных сервисов.

Топ 5 лучших сервисов с самым дешевым ипотечным страхованием в 2025 году:

🏆Мега-Страж

- Ссылка на сайт: перейти

⭐ Рейтинг - 4.8

Мега-Страж - Быстро набирающий популярность сервис сравнения цен по ипотечному страхованию среди риэлторов и страховых агентов.

Сервис, популярен тем что, позволяет страховым агентам или риэлторам вводить данные клиента на сайте и получать расчёты по ипотечному страхованию сразу от нескольких страховых компаний (СК) в одном окне.

Сравнить предложения, оплатить полис, и получить на Email. Все время оформления занимает 7 мин. Выплачивает вознаграждение за каждый полис ипотечного страхования.

✅ Преимущества:

- Сравнение цен и условий

- Экономия времени и денег

- Возможность заработать с оформленной сделки

- Быстрые выплаты % для партнёров.

Стоимость страховки на таком портале не выше, чем на сайте самой страховой компании. Платежи идут напрямую в страховую компанию, поэтому платформа не взимает комиссию за посредничество.

Простота и удобство позволяют любому человеку пользоваться данным сервисом, а не только профессиональным агентам.

Среди риэлторов и страховых агентов сервис №1 по ипотечному страхованию в 2025 году.

🏆ФинУслуги

- Ссылка на сайт: перейти

⭐ Рейтинг - 5.0

ФинУслуги — это маркетплейс, созданный Московской биржей по инициативе Банка России. Сайт Финуслуг включен ЦБ в реестр операторов финансовых платформ, что гарантирует его легальность. Зарегистрироваться можно через ГосУслуги.

ФинУслуги — это онлайн-маркетплейс, разработанный Московской биржей по предложению Банка России. Этот сайт, одобренный Центральным банком, входит в список операторов финансовых платформ и гарантирует свою законность. Регистрация возможна через портал Госуслуги.

В 2018 году Банк России запустил проект «Маркетплейс», целью которого является объединение различных онлайн-платформ для проведения сделок по различным финансовым продуктам. «Финуслуги» — это первая платформа, которая работает в рамках этого проекта.

✅ Преимущества:

- Объективная информация

- Широкий выбор продуктов

- Удобство использования

Основные функции:

- Сравнение финансовых продуктов

- Новости и аналитика

- Отзывы и рейтинги

- Информационные материалы

Для покупки страховки по ипотеке через «Финуслуги» необходимо заполнить анкету в разделе «Страхование ипотеки», указав дату рождения заёмщика, банк, выдавший ипотечный кредит, и остаток задолженности, а затем выбрать подходящее предложение от одной из страховых компаний.

После этого нужно предоставить недостающую информацию для оформления полиса и оплатить страховой полис банковской картой онлайн через платёжный шлюз страховщика. Полис будет отправлен на ваш электронный адрес, указанный при регистрации, и его также можно будет скачать с портала «Финуслуги».

🏆АльфаСтрахование

- Ссылка на сайт: перейти

⭐ Рейтинг - 4.3

«АльфаСтрахование» предлагает комплексное ипотечное страхование, которое обеспечивает защиту недвижимости, здоровья и жизни заёмщика. Это снижает риски для банка и клиента при возникновении различных непредвиденных ситуаций, таких как повреждение имущества, потеря трудоспособности или смерть.

Хотя страховка не является обязательной, банк может повысить процентную ставку по кредиту без неё. Полис покрывает различные страховые случаи, включая пожары и стихийные бедствия, а также случаи мошенничества при покупке недвижимости.

Ипотечное страхование не только защищает банк, но и даёт уверенность заёмщику в завтрашнем дне, так как страховая компания берёт на себя обязательства по выплатам в случае наступления страхового случая.

✅Преимущества и особенности:

- широкий спектр страховых случаев;

- возможность оформления онлайн без посещения офиса;

- защита прав собственности на недвижимость;

- снижение процентной ставки по кредиту при наличии страховки;

- быстрое одобрение полиса;

- поддержка заёмщика в сложных ситуациях.

🏆Росгосстрах

- Ссылка на сайт: перейти

⭐ Рейтинг - 3.8

Росгосстрах предлагает услугу ипотечного страхования, которая направлена на обеспечение безопасности вашего жилья и здоровья при оформлении ипотеки. Вы можете застраховать конструктивные элементы вашей квартиры, а также по желанию оформить страховку на случай потери трудоспособности или смерти. Этот продукт помогает защитить вас от финансовых рисков, связанных с повреждением или потерей недвижимости, а также с проблемами со здоровьем.

Оформить полис можно онлайн, что делает процесс быстрым и удобным. Тарифы на страхование зависят от типа недвижимости и состояния вашего здоровья. Онлайн-калькулятор на нашем сайте поможет вам быстро рассчитать стоимость полиса, что особенно удобно для тех, кто предпочитает дистанционное оформление документов.

✅Преимущества и особенности нашего ипотечного страхования:

- возможность оформления полиса онлайн без посещения офиса,

- гибкие условия страхования, учитывающие ваши индивидуальные потребности,

- выгодные тарифы на страхование конструктивных элементов недвижимости,

- возможность застраховать жизнь и здоровье по желанию,

- калькулятор для расчёта стоимости полиса на сайте,

- оперативная поддержка клиентов и решение возникающих вопросов.

🏆ПАРИ Страхование

- Ссылка на сайт: перейти

⭐ Рейтинг - 3.5

ПАРИ предлагает привлекательные программы ипотечного страхования, которые обеспечивают защиту вашего жилья от различных непредвиденных событий. Страхование ипотеки в ПАРИ гарантирует сохранность имущества и снижает риск финансовых потерь. Этот обязательный продукт включает покрытие ущерба от стихийных бедствий, пожаров, затоплений и других рисков, которые могут возникнуть при оформлении ипотеки.

Помимо стандартного страхования, ПАРИ также предлагает титульное страхование, защищающее право собственности на недвижимость. Этот вид страхования особенно важен при покупке вторичного жилья, где могут возникнуть претензии со стороны неизвестных родственников или наследников.

✅Преимущества и особенности:

- возможность оформить полис онлайн без посещения офиса,

- скидки при переходе из другой страховой компании,

- гибкие условия и разнообразные страховые программы,

- дополнительное титульное страхование для защиты права собственности,

- консультации и поддержка от квалифицированных специалистов.

Перечень рисков и исключений по ипотечному страхованию

Ипотечное страхование — неотъемлемая часть процесса оформления кредита на покупку жилья. Полис обеспечивает компенсацию ущерба в случае повреждения или утраты недвижимого имущества. Однако следует учесть исключения из перечня покрываемых рисков.

Риски, охватываемые полисом

Стандартный полис страхования имущества при ипотеке включает следующие риски:

- повреждение и разрушение конструктивных элементов жилья (пол, потолок, несущие стены, перекрытия, перегородки, окна, входные двери, крыша);

- пожар;

- взрыв;

- затопление;

- удар молнии;

- стихийные бедствия;

- неправомерные действия третьих лиц;

- механические повреждения;

- конструктивные недостатки.

Исключения из условий страхования

Есть ситуации, когда ущерб не считается страховым случаем и не возмещается страховщиком:

- дом был построен до 1960 года или является памятником истории, культуры или архитектуры;

- квартира расположена в деревянном доме или имеет легковоспламеняющиеся материалы в стенах и перекрытиях;

- в квартире проводились несогласованные с БТИ перепланировки или строительные работы;

- недвижимость находится в аварийном состоянии, подлежит сносу или реконструкции;

- в квартире проводится капитальный ремонт;

- объект находится на территории, объявленной зоной экологического бедствия или чрезвычайной ситуации;

- ущерб возник из-за намеренных действий страхователя или членов его семьи.

Также могут быть исключения по отдельным рискам, например, ущерб, причинённый застрахованному имуществу землетрясением или извержением вулканов, если при проектировании, строительстве и эксплуатации объекта не были учтены сейсмические условия местности.

При оформлении ипотечного страхования важно изучить перечень рисков и исключений, чтобы понять, какая защита предоставляется полисом и в каких случаях возмещение ущерба не предусмотрено. Это поможет избежать неприятных сюрпризов в будущем и сохранить свои средства.

Практика урегулирования убытков по ипотечному страхованию

- Подача заявления о страховом случае

После того как произошёл страховой случай, например, пожар, наводнение или кража, необходимо немедленно сообщить об этом страховой компании. Обычно для этого достаточно позвонить по телефону горячей линии или обратиться в офис страховщика.

- Оценка ущерба

Страховая компания направляет своего представителя на место происшествия для оценки ущерба. Представитель осматривает повреждённое имущество и составляет акт осмотра.

- Определение суммы страхового возмещения

На основе акта осмотра и других документов, предоставленных клиентом, страховая компания определяет сумму страхового возмещения. Учитываются стоимость ремонта или замены повреждённого имущества, а также утраченная стоимость, если имущество было уничтожено.

- Согласование суммы страхового возмещения

Клиент и страховая компания согласовывают сумму страхового возмещения. Если клиент согласен с суммой, предложенной страховой компанией, он подписывает акт согласования и получает страховую выплату.

- Ремонт или замена повреждённого имущества

Если имущество было повреждено, но не уничтожено, клиент может самостоятельно отремонтировать его или обратиться к специалистам за помощью. После ремонта клиент предоставляет документы, подтверждающие затраты на ремонт, и получает возмещение от страховой компании.

- Уничтожение имущества

Если имущество было уничтожено в результате страхового случая, клиенту выплачивается полная стоимость утраченного имущества. В этом случае клиент не должен предпринимать никаких действий по ремонту или замене имущества.

Важно отметить, что процесс урегулирования убытков может занять некоторое время. Обычно это занимает от нескольких недель до нескольких месяцев, в зависимости от сложности страхового случая и загруженности страховой компании.

Условия договора ипотечного страхования: Что важно?

Виды ипотечного страхования

Существует несколько видов ипотечного страхования, которые могут быть обязательными или необязательными в зависимости от условий кредитного договора. Обязательные виды включают страхование имущества, а дополнительные виды могут включать страхование жизни, здоровья, титула и другие.

Основные условия страхового договора

При изучении страхового договора обратите внимание на следующие условия:

- Страховые случаи: определите, какие события будут считаться страховыми случаями и какие выплаты будут предусмотрены в случае их наступления.

- Исключения из страховых случаев: изучите список исключений, при которых страховые выплаты не будут производиться. Например, это может быть связано с умышленными действиями заёмщика или нарушением правил эксплуатации имущества.

- Страховые суммы и лимиты выплат: узнайте максимальную сумму, которую страховая компания готова выплатить в случае наступления страхового случая. Также обратите внимание на лимиты выплат по каждому виду страхования.

- Сроки и порядок выплат: определите, в какой срок страховая компания обязана произвести выплату в случае наступления страхового случая, а также порядок получения компенсации.

- Права и обязанности сторон: изучите права и обязанности заёмщика и страховой компании, чтобы знать, какие действия необходимо предпринять в случае наступления страхового случая.

- Условия расторжения договора: узнайте, при каких условиях возможно расторжение страхового договора и какие последствия это может иметь для заёмщика.

Внимательное изучение условий страхового договора ипотечного страхования позволит вам выбрать наиболее подходящий вариант страховки и защитить свои интересы в случае наступления непредвиденных обстоятельств.

Обязательно сравнивайте предложения разных страховых компаний, чтобы найти оптимальный вариант, который соответствует вашим потребностям и бюджету.

Страхование ипотеки: зачем это нужно?

Покупка квартиры в ипотеку подразумевает страхование, которое обеспечивает безопасность сделки для обеих сторон. Страхование ипотеки включает обязательное страхование недвижимости и, по желанию, добровольное страхование жизни и здоровья заёмщика, страхование титула и другие виды страхования.

Обязательное страхование недвижимости защищает заёмщика от потери имущества в случае чрезвычайных ситуаций, таких как пожары, стихийные бедствия, аварии в инженерных коммуникациях.

Страхование жизни и здоровья даёт заёмщику или его наследникам возможность избежать больших выплат по кредиту в случае болезни или инвалидности. Это также защищает банк от риска потери средств в случае смерти заёмщика.

Страхование титула помогает заёмщику избежать потери права собственности на квартиру в случае судебных споров с предыдущими владельцами.

Отказ от страховки может привести к увеличению процентной ставки по кредиту или требованию банка погасить долг досрочно. Однако заёмщик имеет право отказаться от всех страховых взносов, кроме обязательного страхования имущества, являющегося предметом ипотеки.

Таким образом, страхование ипотеки играет важную роль в обеспечении безопасности сделки и снижении рисков для всех сторон. Заёмщик получает дополнительную защиту от непредвиденных ситуаций, а банк уменьшает риск невыплаты кредита.

Какое страхование при ипотеке необходимо в 2025 году?

При оформлении ипотеки одним из важных этапов является страхование. Оно обеспечивает защиту интересов всех сторон, участвующих в сделке. В этой статье мы рассмотрим основные виды страхования при ипотеке.

- Обязательное страхование.

Согласно законодательству РФ, обязательным видом страхования при ипотеке является страхование залога — объекта недвижимости. Это означает, что если с квартирой или домом что-то случится (пожар, наводнение, взрыв и т. д.), страховая компания возместит ущерб банку.

- Дополнительное страхование.

Помимо обязательного страхования, многие банки предлагают клиентам оформить дополнительное страхование. Оно может включать:

- страхование жизни и здоровья заёмщика;

- страхование титула (права собственности на объект недвижимости);

- страхование гражданской ответственности перед третьими лицами.

- Выбор страховой компании.

При выборе страховой компании обратите внимание на её надёжность и репутацию на рынке. Также уточните, какие именно страховые случаи покрываются полисом и какие условия предусмотрены для возмещения ущерба.

Страхование при ипотеке — важный аспект, который обеспечивает защиту интересов всех участников сделки. Обязательным является страхование залога, а дополнительное страхование может быть полезным для заёмщика. При выборе страховой компании обращайте внимание на её надёжность и условия страхования.

Обязательно ли страхование при ипотеке?

Страхование при ипотеке обязательно в соответствии с Федеральным законом № 102 «Об ипотеке». Однако заёмщик должен застраховать только имущество, в то время как банки часто требуют дополнительные виды страхования, такие как страхование жизни и здоровья, титульное страхование и страхование от потери работы.

Основные виды страховок при ипотеке включают:

- страхование квартиры, которое защищает от потери недвижимости в случае пожара, стихийных бедствий и других чрезвычайных ситуаций;

- страхование жизни и здоровья, покрывающее расходы на лечение и реабилитацию в случае проблем со здоровьем или потери трудоспособности;

- титульное страхование, защищающее от потери права собственности на приобретённую недвижимость в случае признания сделки недействительной;

- страхование от потери работы, компенсирующее финансовые потери заёмщика в случае увольнения не по собственному желанию.

Обязательным является только страхование имущества, в то время как остальные виды страховок не обязательны, но могут быть предложены банками для защиты их интересов.

Заёмщик имеет право отказаться от дополнительных страховок, но в таком случае банк может увеличить процентную ставку по кредиту или потребовать досрочного погашения задолженности.

Можете ли вы отказаться от ипотечного страхования?

Ипотечное страхование является обязательным условием при получении кредита на покупку жилья. Однако многие задаются вопросом: можно ли отказаться от страховки и какие последствия это может иметь?

Законность отказа от страховки

Согласно законодательству Российской Федерации, страхование заложенного имущества является обязательным условием при оформлении ипотеки. Это означает, что банк не имеет права отказать вам в выдаче кредита без предоставления страховки.

Однако стоит учесть, что отказ от страховки может привести к повышению процентной ставки по кредиту или требованию досрочного погашения задолженности.

Виды ипотечного страхования

Существует несколько видов ипотечного страхования:

- Страхование имущества — защищает от повреждений и разрушений объекта недвижимости.

- Страхование жизни и здоровья — покрывает медицинские расходы и потерю трудоспособности в результате несчастного случая.

- Титульное страхование — защищает от потери права собственности на объект недвижимости в случае признания сделки недействительной.

Стоит отметить, что страхование жизни и титульное страхование не являются обязательными, но их оформление может быть предложено банком для дополнительной защиты своих интересов.

Как отказаться от страховки?

Если вы решили отказаться от страховки, необходимо уведомить об этом банк в письменной форме. Однако стоит учесть возможные последствия такого решения.

Отказаться от ипотечного страхования возможно, но это может привести к негативным последствиям для вас и банка. Если вы всё же решили отказаться от страховки, убедитесь, что готовы принять все риски, связанные с этим решением.

Обязательно ли страхование жизни при ипотеке?

Страхование жизни при ипотеке — это добровольный вид страхования, который не является обязательным по закону. Однако некоторые банки могут предлагать более выгодные условия кредитования при наличии страховки жизни заёмщика.

Преимущества страхования жизни при ипотеке:

- Защита семьи заёмщика в случае его смерти или инвалидности. Страховая компания выплатит банку остаток долга по ипотеке, если заёмщик не сможет выполнять свои обязательства.

- Возможность снизить процентную ставку по кредиту. Некоторые банки предлагают скидку на процентную ставку по ипотеке при наличии страховки жизни заёмщика.

Недостатки страхования жизни при ипотеке:

- Дополнительные расходы. Страховка жизни может стоить от 0,5 до 1,5% от суммы кредита в год.

- Ограничения в выборе страховой компании. Банк может предложить свою страховую компанию, которая может предлагать менее выгодные условия страхования.

Решение о страховании жизни при ипотеке зависит от индивидуальных предпочтений и возможностей заёмщика. Если у вас есть возможность, рекомендуется рассмотреть этот вариант, чтобы получить более выгодные условия кредитования и дополнительную защиту для своей семьи.

Какой срок страхования ипотеки?

Срок страхования ипотеки обычно составляет один год с последующей пролонгацией до окончания выплат по кредиту. Однако важно учитывать индивидуальные обстоятельства и предпочтения заёмщика.

Вычет по страхованию ипотеки

Налоговый вычет на страхование — это сумма, которую можно вернуть из бюджета после уплаты налога на доходы физических лиц (НДФЛ). Вычет предоставляется в размере фактических расходов на страхование, но не более 120 тысяч рублей в год.

Чтобы получить налоговый вычет, необходимо выполнить следующие условия:

- договор страхования должен быть заключён на срок не менее пяти лет;

- вы или ваши близкие родственники должны быть выгодоприобретателями по договору страхования;

- вы должны платить подоходный налог по ставке 13 % или 15 %.

Для оформления налогового вычета необходимо предоставить следующие документы:

- налоговая декларация по форме 3-НДФЛ с заявлением на возврат;

- справка о годовых доходах по форме 2-НДФЛ;

- договор страхования;

- справка о сумме страховых взносов;

- лицензия страховой компании;

- платёжные документы, подтверждающие оплату страховых взносов.

Документы нужно подать в налоговую инспекцию по месту постоянной регистрации. Камеральная проверка документов займёт три месяца, после чего будет принято решение о выплате вычета.

Оформление налогового вычета на страхование при ипотеке позволяет существенно сэкономить. Внимательно изучите условия предоставления вычета и следуйте инструкциям по оформлению документов, чтобы получить максимальную выгоду от страхования при оформлении ипотеки.