Введение

Низкий кредитный рейтинг — это одна из самых распространённых проблем, с которыми сталкиваются заемщики. Он может существенно усложнить процесс получения кредита и привести к другим финансовым трудностям. В данной статье мы разберем причины низкого кредитного рейтинга, его последствия, а также возможные способы исправления кредитной истории.

Что такое кредитный рейтинг?

Кредитный рейтинг — это числовое выражение кредитоспособности заемщика, основанное на его кредитной истории. Он формируется на основе ряда факторов, включая:

- Историю платежей

- Общую задолженность

- Длительность кредитной истории

- Типы используемых кредитов

- Недавние запросы на кредит

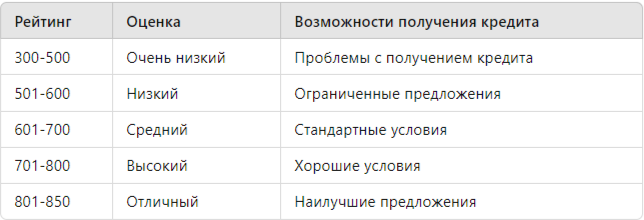

Согласно данным Центрального банка России, кредитный рейтинг может варьироваться от 300 до 850 баллов, где 300 — это максимально низкий рейтинг, а 850 — максимальный.

Таблица 1: Категории кредитного рейтинга

Причины низкого кредитного рейтинга

Низкий кредитный рейтинг может быть результатом различных факторов. Ниже приведены основные из них:

1. Просрочки по платежам

Задержки в оплате кредитов и других долговых обязательств негативно сказываются на вашей кредитной истории. Каждый случай просрочки может существенно снизить ваш рейтинг.

2. Высокий уровень задолженности

Если сумма ваших текущих долгов близка к пределу, это также негативно влияет на ваш рейтинг. Как правило, рекомендуется поддерживать соотношение долга к кредиту на уровне не выше 30%.

3. Частые запросы на кредит

Каждый раз, когда вы подаете заявку на кредит, кредитор делает запрос в бюро кредитных историй. Многочисленные запросы в короткий срок могут вызвать подозрения и снизить ваш рейтинг.

4. Ошибки в кредитной истории

Ошибки в кредитной истории — ещё одна распространенная причина низкого кредитного рейтинга. Это может быть неверная информация о платежах, долгам или даже наличие чужих долгов.

5. Краткая история кредитования

Кредиторы чаще всего обращают внимание на продолжительность вашей кредитной истории. Если она слишком короткая, это может снизить ваш рейтинг.

Последствия низкого кредитного рейтинга

Низкий кредитный рейтинг может повлечь за собой ряд негативных последствий:

- Отказ в кредите: Кредиторы могут отказать в выдаче кредита.

- Высокие процентные ставки: Даже если вам удастся получить кредит, процентные ставки будут значительно выше.

- Негативное влияние на бизнес: Для предпринимателей низкий кредитный рейтинг может стать преградой для получения бизнес-кредита.

- Трудности с арендой жилья: Арендодатели могут быть не готовы сдавать жилье лицам с низким кредитным рейтингом.

- Ограничение в возможностях: Вы можете потерять возможность участвовать в выгодных предложениях и акциях от финансовых учреждений.

Способы исправления кредитной истории

Существует несколько методов, которые помогут вам улучшить свою кредитную историю и повысить кредитный рейтинг:

1. Погашение просроченных долгов

Постарайтесь погасить все свои задолженности, особенно те, которые были просрочены. Это сразу улучшит ваше финансовое положение.

2. Проверка кредитной истории

Регулярно проверяйте свою кредитную историю на наличие ошибок. Если вы обнаружите ошибку, обязательно свяжитесь с бюро кредитных историй для её исправления. Ошибки в кредитной истории могут стать серьёзной преградой на пути к получению кредита.

3. Оплата в срок

Старайтесь всегда оплачивать свои обязательства вовремя. Это поможет сформировать положительную кредитную историю.

4. Увеличение кредитного лимита

Если у вас есть возможность, попробуйте увеличить кредитный лимит по существующим кредитным картам. Это поможет снизить уровень задолженности по отношению к общему кредитному лимиту.

5. Получение юридической помощи

Если вы сталкиваетесь с проблемами в исправлении кредитной истории, стоит обратиться к юристу. Юридическая помощь с кредитной историей может включать консультации и помощь в оспаривании ошибок.

Статистические данные

Согласно исследованиям, более 30% заемщиков в России имеют низкий кредитный рейтинг. Более того, 75% из них не знают о состоянии своей кредитной истории и возможностях её улучшения.

Заключение

Низкий кредитный рейтинг — это серьёзная проблема, но её можно исправить. Важно помнить, что для улучшения кредитной истории требуется время и дисциплина. В случае возникновения трудностей с исправлением кредитной истории, рекомендуется обратиться к профессионалу.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй по ссылке.