⚡️ Интер РАО — крупнейшая энергетическая компания, занимающаяся производством, сбытом, проектированием и строительством энергетических объектов.

⚙️ Механизм бизнеса: производят, распределяют и продают тепловую и электрическую энергию внутри страны и зарубежом

✅Структура акционеров:

🟡34,3% — в свободном обращении

🟡29,5% — менеджмент Интер РАО

🟡27,6% — Роснефтегаз

🟡8,6% — Россети

➕Плюсы компании

🟢Компания недооценена. Будущее соотношение цены акции к прибыли (FWD P/E) составляет всего 2,8, что в 1,5 раза ниже среднеисторического значения 4,5.

🟢Интер РАО является одним из основных бенефициаров высокой ставки. Компания обладает денежной подушкой в размере более 434 млрд ₽. Благодаря этому она получает около половины своих доходов с процентов от депозитов

🟢 Компания регулярно платит дивиденды с 2015 года и отправляет на выплату 25% чистой прибыли

🟢Драйвером для роста акций Интер РАО является индексация тарифов, которая обеспечит прирост доходов во втором полугодии 2024

🟢Менеджмент Интер РАО очень консервативно оценивает будущий рост потребления электроэнергии, что создает возможности для инвесторов. Не так давно в России легализовали майнинг, это может привести к существенно бОльшему росту потребления электричества, чем прогнозируется, что окажет позитивное влияние на финансовые результаты компании

⛔Минусы компании

🔴В случае снижения ставки сдуются и финансовые доходы бизнеса от процентных платежей, но в ближайший год, по идее, это не грозит

🔴Растут расходы на зарплаты и на цены на производственные материалы

🔴Сокращение денежной кубышки продолжится, так как компания будет строить Новоленскую ТЭС (257 млрд руб.) и Каширскую парогазовую станцию (90 млрд руб.) А еще не исключены поглощения других компаний и прочее

🚩Многие инвесторы воспринимают Интер РАО исключительно как консервативную дивидендную историю, которая когда-нибудь повысит коэффициент дивидендных выплат с 25% до 50%, тем самым выплатит больше дивидендов

А если предположить, что в ближайшие 3-5 лет этого не случится, что тогда? Интересны ли акции Интер РАО, если компания продолжит платить 25% от чистой прибыли? Но прежде чем узнать вердикт по Интер РАО. Перейдем к вопросу про дивиденды:

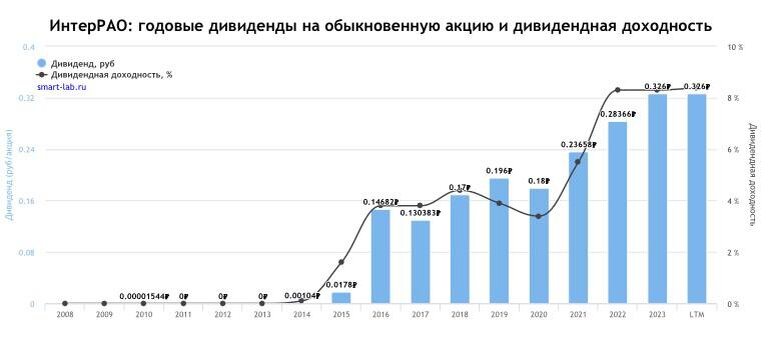

⭕Что по дивидендам?

Дивиденды Интер РАО такие же стабильные, как и бизнес компании. На картинке можно увидеть график выплат с 2015 года, они практически ежегодно растут, в основном, из-за индексации тарифов 👇

⭕Следующие дивиденды:

🔘Прогноз на 12 месяцев - 0,36 ₽

🔘Див. доходность - 9,3 %

🔘Дата выплаты - 3 мая 2025

✅ Итоговый вывод по Интер РАО

➕ Компания выигрывает от высокой ставки ЦБ, размещая свою огромную кубышку на депозитах. В 1 полугодии 2024 это рекорд по прибыли, а что будет по итогам года, когда ещё больше повысили ставку? — Рост прибыли, да

И очевидно, что при понижении ставки прибыль уйдет, но пока такое не грозит ..

➕ Интер РАО стабильно платит дивиденды с доходностью 8-9% при коэффициенте выплат 25%. При повышении коэффициента стоит ждать роста в акциях. Но пока новостей про коэффициент на горизонте не видать.

➕ Акции Интер РАО сейчас оцениваются очень дешево по мультипликаторам, что делает их привлекательными для покупки.

➖ Индексация тарифов электроэнергии не поспевает за операционными расходами, которые съедают львиную долю прибыли, однако прибыль с депозитов нивелирует это

✅ В целом, Интер РАО — это консервативный бизнес, который зарабатывает на уровне инфляции и платит стабильные дивиденды. И на данный момент компания является бенефициаром высокой ставки.

⚡️ Держать акции с расчетом на повышение дивидендов я бы не стал, тем более основной заработок идёт с депозитов, а не с бизнеса. Лично мне пока что не интересны акции компании, а вот Баффет бы заценил)) В случае появления каких-либо положительных новостей я готов присмотреть акции в портфель

⭕По какой цене лучше покупать?

📊Выделил особенно приятные цены для покупки согласно техническому анализу:

🔘3,77 ₽

🔘3,65 ₽

✅ Цель роста: 4,5 ₽ (+15%)

Не рекомендация, а #инвест_идея