Кредитный рейтинг — это один из ключевых факторов, который определяет финансовое благополучие человека. Он играет важную роль при получении кредитов, ипотеки и даже при устройстве на работу. В этой статье мы рассмотрим, как формируется кредитный рейтинг, что на него влияет и как его можно улучшить. Также уделим внимание исправлению ошибок в кредитной истории и предоставим практические рекомендации для тех, кто сталкивается с проблемами при попытке получить кредит.

Что такое кредитный рейтинг?

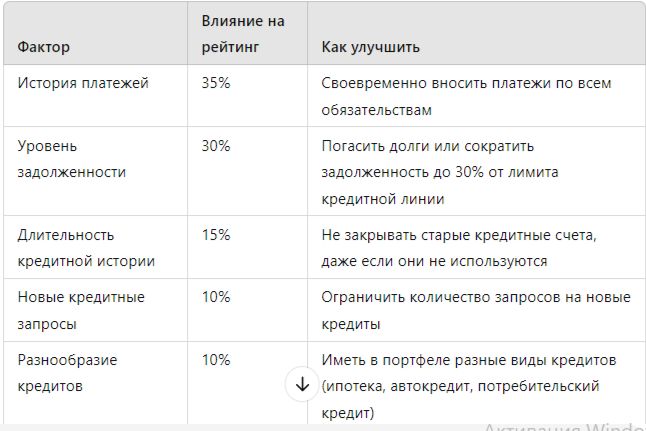

Кредитный рейтинг — это числовой показатель, который отражает кредитоспособность человека. Чем выше этот рейтинг, тем больше доверия у кредиторов, и тем выгоднее условия кредита можно получить. Основные факторы, влияющие на кредитный рейтинг, включают:

- Историю платежей.

- Уровень задолженности.

- Длительность кредитной истории.

- Разнообразие кредитов.

- Количество кредитных запросов.

Факторы, влияющие на кредитный рейтинг

Ошибки в кредитной истории и их исправление

Ошибки в кредитной истории могут существенно снизить ваш рейтинг и создать проблемы при попытке получить кредит. Часто встречающиеся ошибки включают:

- Некорректные данные о просроченных платежах.

- Ошибочная информация о закрытых кредитах.

- Двойной учет задолженности.

Исправление кредитной истории — это процесс, который требует времени и юридической помощи. Для начала важно запросить свою кредитную историю у бюро кредитных историй и тщательно её проверить. Если вы обнаружили ошибки, необходимо направить заявление в БКИ с требованием исправить данные. Если вопрос не удается решить самостоятельно, можно обратиться за юридической помощью с кредитной историей.

Как улучшить кредитный рейтинг?

Многие люди задаются вопросом, как улучшить свою кредитную историю и рейтинг. Вот несколько ключевых шагов, которые помогут вам улучшить ваше финансовое положение:

- Своевременные платежи. Самый важный аспект кредитного рейтинга — это история платежей. Просрочки и задолженности негативно влияют на рейтинг, поэтому крайне важно всегда своевременно вносить платежи по кредитам и счетам.

- Снижение задолженности. Уровень вашей задолженности относительно общего кредитного лимита играет существенную роль в формировании кредитного рейтинга. Оптимальным уровнем считается задолженность, не превышающая 30% от доступного лимита. Погашение долгов поможет не только улучшить рейтинг, но и снизить процентные ставки по кредитам.

- Не закрывайте старые счета. Если вы уже закрыли кредит, не торопитесь закрывать кредитный счет. Длительность кредитной истории — это один из факторов, влияющих на рейтинг. Долговременные кредитные счета показывают кредиторам вашу надежность.

- Используйте разнообразные кредиты. Важно иметь в кредитной истории разные типы кредитов, например, ипотеку, автокредит и потребительские кредиты. Это повышает доверие со стороны кредиторов.

- Ограничьте количество новых запросов на кредит. Частое обращение за новыми кредитами может негативно сказаться на вашем рейтинге, так как это показывает кредиторам, что вы испытываете финансовые трудности.

Кредит с плохой кредитной историей: возможно ли это?

Получение кредита с плохой кредитной историей — сложная, но не невозможная задача. Кредиторы, как правило, избегают предоставления кредитов заемщикам с низким рейтингом, так как это повышает риски невозврата. Однако существуют варианты, которые могут помочь:

- Микрофинансовые организации (МФО). Они выдают небольшие кредиты даже заемщикам с плохой кредитной историей, но под высокие проценты.

- Кредиты с обеспечением. Если у вас есть недвижимость или автомобиль, вы можете использовать их в качестве залога для получения кредита.

- Кредитные карты с высоким процентом. Некоторые банки выдают кредитные карты с высокой процентной ставкой, даже если у вас плохая кредитная история.

Важно понимать, что кредиты с плохой кредитной историей будут иметь менее выгодные условия: более высокие процентные ставки и меньшие суммы кредитов. Однако своевременные платежи по таким кредитам помогут вам улучшить кредитную историю.

Юридическая помощь с кредитной историей

Если ваша кредитная история испорчена ошибками или просрочками, важно своевременно обратиться за юридической помощью. Юрист может помочь:

- Оспорить некорректные данные в бюро кредитных историй.

- Защитить ваши права в случае неправомерных действий со стороны кредиторов.

- Проконсультировать по вопросам реструктуризации долгов и предоставления новых кредитов.

Статистика: влияние кредитного рейтинга на условия кредитования

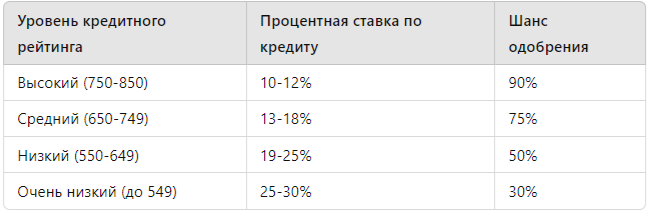

По данным исследований, проведенных в России в 2023 году, около 30% заемщиков сталкиваются с трудностями при получении кредита из-за плохой кредитной истории. Средняя процентная ставка по кредитам для заемщиков с высоким рейтингом составляет около 10-12%, тогда как для людей с низким рейтингом эта цифра может доходить до 25-30%.

Таким образом, чем выше ваш кредитный рейтинг, тем более выгодные условия вы можете получить при обращении в банк.

Заключение

Кредитный рейтинг — это важный показатель финансовой стабильности, и его повышение требует времени и усилий. Исправление кредитной истории, своевременные платежи, снижение задолженности и ограничение новых запросов на кредит помогут вам значительно улучшить свои финансовые возможности.

Если вы столкнулись с проблемами с кредитной историей или хотите получить профессиональную помощь в её исправлении, обращайтесь за бесплатной консультацией. Для этого перейдите по ссылке.