Налоговая служба опубликовала Методические рекомендации по НДС для УСН, в которой ответила на вопросы по применению НДС "упрощенцами" с 1 января 2025 года. Сделали для вас краткий обзор разъяснений налоговиков.

Итак, с 1 января 2025 г. все налогоплательщики УСН признаются плательщиками налога на добавленную стоимость (НДС).

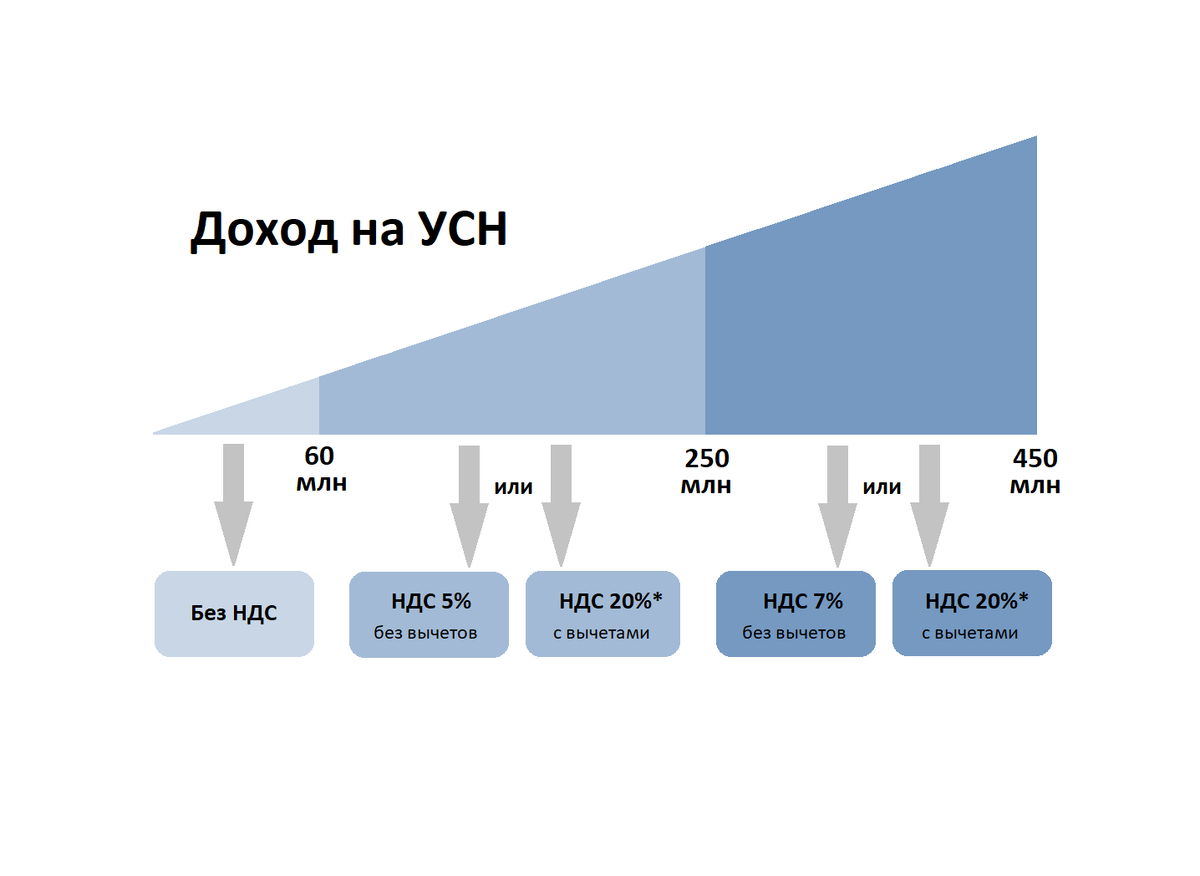

Если доходы за 2024 год составили менее 60 млн рублей, обязанность по уплате НДС не возникает. Освобождение от НДС предоставляется автоматически, и никакого уведомления налоговой об этом не требуется.

Важно: освобождение не касается случаев, когда плательщик УСН должен выступить налоговым агентом по НДС (например, при аренде госимущества) или когда упрощенец обязан уплатить НДС при ввозе товаров из-за границы.

Если доходы за 2024 год превысили 60 млн рублей, обязанность по уплате НДС возникает с 01.01.2025 г. Если доходы превысили 60 млн рублей в течение 2025 года, обязанность по уплате НДС возникает с месяца, следующего за месяцем превышения.

При этом, при доходах менее 60 млн рублей освобождение от НДС на УСН будет автоматическим, и отказаться от этой льготы нельзя. Поэтому организации и ИП, применяющие с 1 января 2025 года УСН, обязаны использовать освобождение от НДС.

Критерий доходов в 60 млн рублей оценивается ежегодно: если доходы плательщика УСН за истекший календарный год не превысили это пороговое значение, то с начала следующего календарного года он освобожден от уплаты НДС.

То есть, если, например, в 2025 году доходы оказались меньше 60 млн руб., освобождение от НДС действует и в 2026 году.

Новые организации и предприниматели, уведомившие при регистрации налоговую службу о применении УСН, освобождаются от НДС автоматически и, пока их доход не превышает 60 млн рублей, обязанности по уплате НДС у них также не возникает.

Например:

Организация создана в феврале 2025 года. В мае 2025 года доходы с даты создания организации превысили 60 млн рублей и составили 65 млн рублей. Соответственно с февраля по май 2025 года налогоплательщик не исчисляет и не уплачивает НДС в бюджет, а по операциям с 1 июня 2025 года должен начать исчислять и уплачивать НДС в бюджет.

Пороговое значение в 60 млн рублей определяется по тем же правилам, что и доходы для расчета налога по УСН, то есть - по кассовому методу (по оплате).

Если ИП применял одновременно УСН и патентную систему, для определения порога в 60 млн рублей учитывается общая сумма доходов за 2024 год (и на УСН, и на ПСН вместе).

Как и когда рассчитывать НДС

НДС исчисляется путем умножения цены реализации товара (работы или услуги) на ставку НДС. Налогоплательщик обязан предъявить к оплате покупателю исчисленную сумму НДС, выставив ему счет-фактуру.

С 2025 года упрощенцы могут применять как специальные ставки 5% или 7%, так и общеустановленные ставки НДС (20%, 10%, 0%) - на свое усмотрение. Выбор общей или специальной ставки НДС зависит от структуры затрат (какова доля покупок с НДС) и покупателей (если основными покупателями являются организации на ОСНО, большинство из них будут требовать покупку именно со ставкой 20% или 10%).

Не допускается применение разных налоговых ставок в зависимости от того, кто является покупателем товара, то есть ставка НДС должна применяться ко всем операциям, являющимся объектом налогообложения НДС.

Специальные ставки НДС (5% и 7%) должны применяться последовательно в течение 12 кварталов подряд. То есть, если вы выбрали НДС по спец.ставке, перейти на общеустановленные ставки (20% или 10%) будет возможно только через три года, и наоборот (конечно, кроме случаев, при которых налогоплательщик утратит право на применение УСН).

Пример:

С 01.01.2025 года ИП применяет ставку НДС 5%. В октябре 2025 года его доходы превысили 250 млн рублей и составили 270 млн рублей. В связи с этим с ноября 2025 налогоплательщик применяет ставку НДС 7%.

С 01.01.2026 и в течение всего 2026 года налогоплательщик УСН применяет ставку НДС 7% (т.к. доход по итогам 2025 года стал более 250 млн рублей).

Допустим, что за 2026 год доходы составили 230 млн рублей. Тогда с 01.01.2027 налогоплательщик УСН будет снова вправе использовать ставку НДС 5% (т.к. доход по итогам 2026 снизился и стал менее 250 млн рублей).

В этом случае переход на ставку НДС 7% не означал, что теперь отсчет 12 последовательных кварталов начинается заново. 12 кварталов считаются от квартала, когда налогоплательщик УСН впервые применил специальную ставку НДС (то есть в указанном примере с 1 квартала 2025 года, а с 1 квартала 2028 года отсчет 12 кварталов будет начинаться заново и налогоплательщик УСН с этого момента снова вправе выбрать ставку НДС 5% (7%) или 20% (10%)).

Уведомлять отдельно налоговый орган о выборе ставки НДС не требуется.

Налоговый орган узнает о применяемой налогоплательщиком УСН ставке НДС из представленной таким налогоплательщиком налоговой декларации по НДС.

Так как налоговый период по НДС - квартал, общая сумма НДС рассчитывается по итогам каждого квартала. Декларация представляется только в электронном виде через оператора ЭДО не позднее 25 числа месяца, следующего за истекшим кварталом (25 апреля, 25 июля, 25 октября, 25 января). Налоговые агенты могут представить декларацию на бумажном носителе.

Исчисленный к уплате за квартал НДС перечисляется в бюджет равными долями в течение трех месяцев до 28 числа каждого месяца.

Применение ставок НДС

- Ставка НДС 5% применяется при доходе от 60 до 250 млн рублей за год.

- Ставка НДС 7% - при доходе от 250 до 450 млн рублей за год.

Ставка НДС 0% применяется при экспорте товаров, международной перевозке и других случаях, отдельно установленных Налоговым кодексом. Обоснованность применения ставки 0% должна быть документально подтверждена.

Расчетные ставки НДС применяются для выделения НДС из общей суммы покупки или оплаты. Для этого применяются расчетные ставки НДС: 10/110, 20/120, а с 2025 года к ним добавляются 5/105 и 7/107.

Расчетные ставки применяются при получении авансов от покупателя.

Например:

Налогоплательщик УСН, который обязан исчислять и уплачивать НДС в бюджет, получил аванс в сумме 210 руб. с учетом НДС. Если применяется ставка НДС 5%, то сумма НДС, подлежащая уплате в бюджет с полученного аванса, определяется следующим образом:

210 рублей х 5/105 = 10 рублей, а если применяется ставка 7%, то

210 рублей х 7/107 = 13,74 рублей.

Момент возникновения обязанности исчислить НДС остается тем же, что и на ОСНО:

- НДС исчисляется при отгрузке товаров или получении аванса;

- после отгрузки НДС с аванса принимается к вычету при отгрузке;

- если оплата производится после отгрузки, НДС исчисляется один раз - при отгрузке.

Счет-фактура выставляется в двух экземплярах в течение пяти дней с даты отгрузки или получения аванса (если отгрузка - в следующем квартале). Для покупателя счет-фактура является основанием для применения налоговых вычетов по НДС. Счет-фактура не выставляется при реализации товаров физическим лицам.

Выставленные счета-фактуры регистрируются в книге продаж и переносятся в декларацию по НДС. Книга покупок ведется для регистрации счетов-фактур от продавцов и для зачета НДС с полученных авансов от покупателей.

Переходное положение по продажам: НДС с аванса, полученного упрощенцем до 01.01.2025 г., не исчисляется, даже если отгрузка произошла в 2025 году.

Переходное положение по покупкам: Суммы НДС, не отнесенные к расходам на УСН до 01.01.2025 г., можно принять к вычету при применении ставки 20% или 10%.

При переходе на ставки 5% или 7% или освобождении от НДС с общеустановленных ставок (20% и 10%), требуется восстановить «входной» НДС (производится в первом квартале применения новой ставки или в последнем налоговом периоде перед освобождением от НДС).

Полный текст Методических рекомендаций ФНС по НДС для УСН

Бухгалтерская компания "Правильный расчет" - на нашем сайте есть Калькулятор сумм налога УСН и НДС с 2025 года.